散户也能做基本面分析

发布时间:2021-12-8 10:18阅读:1227

问一问

问一问个人交易者和机构交易者相比在数据和信息上有天然的劣势,所以很多人认为个人交易者不适合做基本面分析,单纯从这个角度来说,似乎有一定的道理。但是并不一定是信息和数据越多,基本面分析就能够做得越好。机构的信息和数据很多,做得研究报告也非常高大上,但是在很多交易者来看,实际意义并不大;产业客户对现货的了解自然是比机构以及个人交易者更深入,但你会发现历史性的大行情下,现货商往往都是输家,当然这也有可能是我个人的认识偏见。所以,正规军有正规军的玩法,杂牌军有杂牌军的玩法,其结果无外乎都是得出一个概率性的结论,根据结论来配置自己的交易策略。

单纯从分析的角度来讲,越简单越好,能用两三句话来说明就是最好的逻辑,越是简单的逻辑,往往越有效。所以我认为,对于个人交易者来说,既然你无法获得像机构和产业客户那样大量的信息和数据,那么就没必要浪费时间和精力去到处搜寻信息和数据。通过你自己对这个品种的理解,找到你认为最核心的两三个因素,然后着重关注这两三个因素的变化,同时利用你的逻辑把这几个因素构造出一个思维决策模型,通过模型来帮你做出交易决策。

之所以选择这样做分析,主要有几个原因:第一,无论你获得多少信息以及数据,你都不可能获得所有的信息和数据;第二,即使你获得了所有的信息和数据,你也无法确定数据的真实性,更不一定能够做出正确的决策;第三,分析不等于交易,分析只注重结论与逻辑,不需要考虑行情发展的路径问题,而交易需要应对路径问题。所以没有人敢完全确定自己分析的就一定是对的,所以面对行情路径的变化,在交易过程中时刻需要保持概率思维,很少有人敢完全忽视路径的变化,而坚持自己的分析结果,除非你入场的位置是历史极端位置。

查理.芒格有很多思维模型,这给我们的启发就是,利用思维模型去做出决策,往往比我们根据单点的信息或数据做决策更加可靠一些。我个人比较喜欢使用的是二元四象模型,在之前的文章以及问答中,我曾多次使用过这种分析方法,让我们再来简单的回顾一下这些模型。

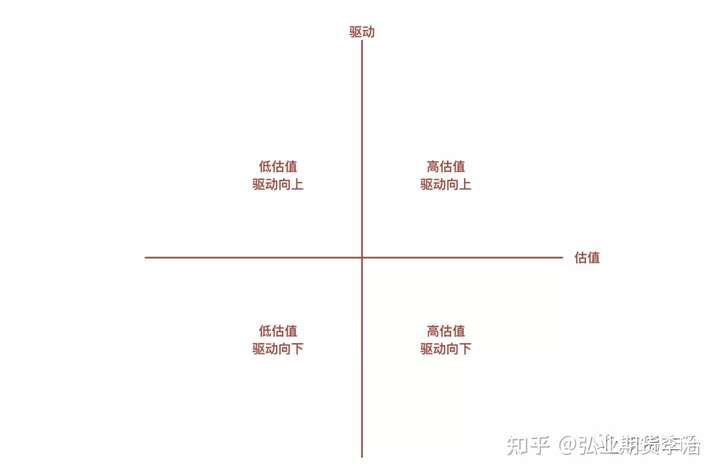

估值+驱动模型“估值+驱动”模型的简单思路,其核心思想就是影响商品价格的最核心的两个因素就是估值和驱动,通过估值和驱动的二维四象,来对商品当前的情况进行划分,从而匹配不同的交易策略。

根据这样的模型,我们可以得到以下策略:第一象限:高估值驱动向上,采取套利或对冲策略。第二象限:低估值驱动向上,采取单边做多策略。第三象限:低估值驱动向下,采取套利或对冲策略。第四象限:高估值驱动向下,采取单边做空策略。

这里的估值主要是利用利润率等指标来作为标准,驱动主要是利用供需平衡表中的库存消费比来作为标准。你会发现永安期货经常使用这个模型。这里的利润率、库存消费比都是从相对指标的角度来构建模型,其实把相对指标换成绝对指标,你会发现,它本质上就是库存+利润+基差模型,把利润率换成利润,把库存消费比换成库存,同时再辅以基差作为交易的安全边际,这就是一个模型的简单转化。

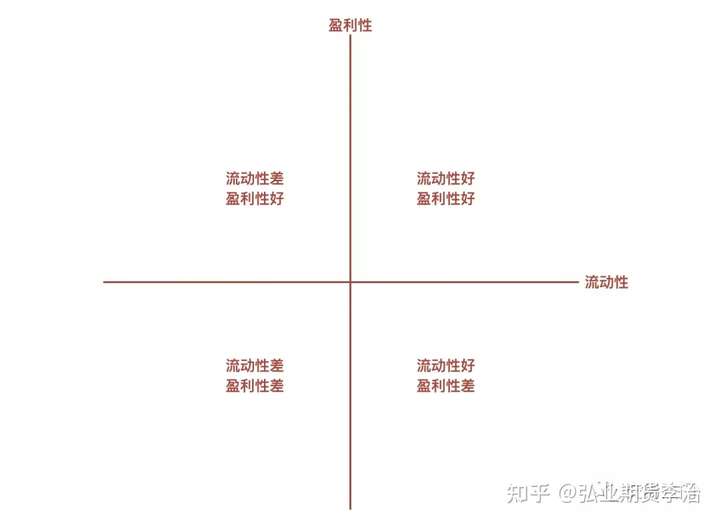

盈利性+流动性模型我们的股市是政策市和资金市,所以在我看来,流动性非常重要;此外,上市公司的价值需要通过业绩来体现,所以盈利性也非常重要。那么,我们就可以利用二维四象的思维方式,构造一个自己对股市认知的分析模型。

根据这样的模型,我们可以推测出以下的结论:第一象限:流动性好+盈利性好,股市处于牛市阶段。第二象限:流动性差+盈利性好,一般是经济发展过热,央行开始流动性收紧,股市开始牛转熊。第三象限:流动性差+盈利性差,流动性收紧之后,上市公司业绩也开始下滑,股市进入了漫长的熊市阶段。第四象限:流动性好+盈利性差,政策市和资金市开始发力,资金大量流入股市,上市公司业绩并未好转,但是股市先涨起来了,股市开始了熊转牛阶段。

这里需要注意的是流动性的问题,资本具有逐利性,所以当流动性好的时候,即央行放水的时候,资本肯定是进入预期收益率最高的产业,过去一放水,钱就流入了房地产市场,现在楼市吸纳资金的能力开始弱化,所以流动性释放之后,大量资金进入了股市而不是进入实体经济,这是因为企业拿到信贷之后会比较股市的预期收益率和实体经济利润率,如果股市预期收益率大于实体经济利润率,钱就会进入股市,股市先于公司业绩变化而上涨,起到了预期作用。当然,风险都是涨出来的,随着股市不断上涨,预期收益率不断降低,最终实体经济利润率高于股市预期收益率,更多资金会流向实体经济,公司业绩改善,来支撑较高的股价,当实体经济和股市过热的时候,一般又开始流动性收紧,股市开始牛转熊,牛转熊也体现了资金的风险偏好发生转变。

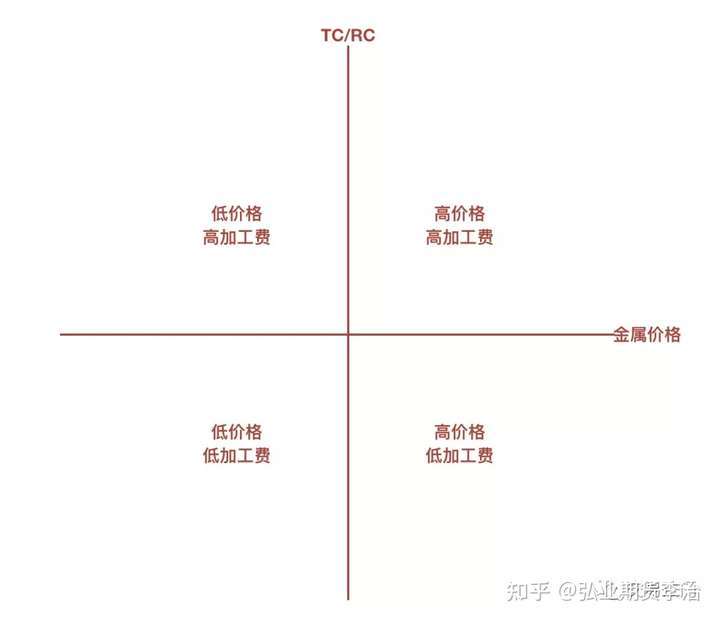

价格+加工费模型对于锌、铜这类品种来说,最核心的是加工费和金属价格。我们利用金属价格和加工费同样可以构造一个二元四象的分析模型,来分析一下当前铜或者锌处于哪个阶段,以及接下来往哪个方向变化,你会看到中粮经常使用这个模型。

第一象限:高价格+高加工费。显然这个时候利润主要在冶炼厂这边,在高利润的刺激下,冶炼产能会不断投放,金属的供应会增加,供过于求会导致金属价格承压下跌,进入第二象限。

第二象限:低价格+高加工费。由于冶炼产能的大量释放,金属供过于求,价格下跌,但是加工费还维持在高位,从而导致矿商利润被挤压,矿商开始减少矿的供应,从而在与冶炼厂的博弈中占据主动,加工费被迫下调,进入第三象限。

第三象限:低价格+低加工费。在整个行业低迷的过程中,金属价格较低,加工费也较低,矿商和冶炼厂分别减少了矿的供应和产能的释放,从而导致供应减少,供求关系改善,金属价格开始上涨,从而进入第四象限。

第四象限:高价格+低加工费。随着金属价格的上涨,但是加工费还处于低位,所以此时产业利润主要在矿商这边,在高利润的驱使下,矿商开始扩大精矿的供应,精矿供应增加导致冶炼厂在谈判中占据主动,加工费被迫不断提高,从而进入第一象限。

关于加工费的情况,可以从以下网址去了解相关情况:铜矿加工费:https://hq.smm.cn/tong/category/201410100001锌矿加工费:https://hq.smm.cn/xin/category/201312030009

关于信号的逐步验证我们在使用二维四象模型时,找到的往往是你认为最核心、最终端的两个基本面因子,根据这两个因子来做出最终的交易决策。但是既然作为最终因子,在这个因子发生变化之前,会有一系列前置因子会对最终因子产生影响。例如,考虑供应端的产量,产量是最终因子,前置因子包括开工率、产能等。所以二维四象模型中很多指标都是较为滞后的最终结果因子,而不是中间因子,对于数据和信息更加充分的机构交易者来说,他们可能利用前置因子来预测最终因子的情况,对于不具备数据和信息优势的交易者来说,建议主要参考最终因子来做决策,在适当的时候参与行情。

因为市场里的消息纷繁复杂、真真假假,很多交易者往往因为单个消息的冲击就对盘面做出反应,或者被盘面的波动所带动,产生羊群效应,这是不理智的行为。我认为很多时候市场都是冷静的人赚冲动的人的钱,赚冲动的钱,就像是树上有个钩子,钩子上挂了一块肉,而你冲动地跳起来去吃那块肉,稍有不慎你就会被钩子钩住,而冷静地人就是等你被勾住死掉之后,来吃你的肉的人。

对于散户来说,基本面分析不在于你所获得信息和数据的数量,而在于确保数据和信息质量的前提下,你如何最大化发挥你所获得的数据和信息的最大优势,从而做出一个最合理的交易决策。所以,对于散户想利用基本面分析来做交易,我个人有三点建议:

第一,通过模型化的思维得到一个高风险收益比的交易决策。第二,通过恰当的时机找到合理的安全边际来参与交易。第三,通过事前风控和资金管理来应对行情路径变化的不确定性。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是基本面分析?如何进行期货的基本面分析?

什么是基本面分析?如何进行期货的基本面分析?