粕类期现价差加速回归 国际市场仍然存变

发布时间:2021-11-30 15:04阅读:344

问一问

问一问期货开户联系电话:18262610690

在国庆开盘率先迎来一轮跳空下跌后,10月期间豆菜粕行情整体以区间震荡为主,市场整体以强现实弱预期为主,国内现货市场两极分化,北方地区受前期限电、限气影响,开机率显著下滑,油厂限提严重,基差持续高位上涨,而南方地区开机提货双双走弱,油厂催提,虽库存偏低,但现货紧张格局并不明显。豆粕现实的强劲主要体现在低库存、高基差以及盘面利润的持续亏损。但不容忽视的是上述因素边际改善趋势却十分明确。随着美豆贴水的持续走弱以及大豆价格在连续回调后价格采购优势的逐步显现,国内油厂采购、成交意愿显著增强,11-12月到港预期将出现明显修正,豆粕去库预期也在逐步缓解。虽然油粕比一直是限制豆粕的主要因素,但豆粕单边羸弱表现仍主要受到美豆影响,在10月两份重要报告接连显示利空的情况下,美豆迎来一轮相对较大幅度的下跌,北美供应压力整体得以释放。虽然后续有所反弹,但仍表现乏力。

展望11月行情,我们认为美豆基本面仍然难言清晰,虽然大趋势上看,远期国际供应过剩,美豆出口承压,下跌方向比较明确,但短期驱动因素仍不清晰,取而代之的是中国、欧盟前期采购数量较低带来的集中补货以及南美产地带来的不确定影响,尤其在前期供应端利空被充分兑现后,需求的边际变化更显重要。在当前美玉米基本面改善较明显,农产品(000061,股吧)整体修复的大背景下,11月期间,美豆可能仍有一定的震荡反弹可能。

国内菜粕基本面也基本与豆粕相类似,但与之不同的是,菜粕基差季节性下跌表现更加明显,尤其在局部区域压力影响下,表现显著。11月期间虽然菜籽到港修复有限,但需求走弱逻辑较确定,加之当前杂粕库存较高,同样难寻亮点。总体而言,后市国内豆菜粕现货走弱驱动比较清晰,但11月期间国际市场可能会出现反复,预计仍以偏震荡为主。

风险提示:汇率 天气 疫情 政策

第二部分 基本面分析

一、国际市场

(一)美国:供应端利空交易充分 关注需求国补采情况

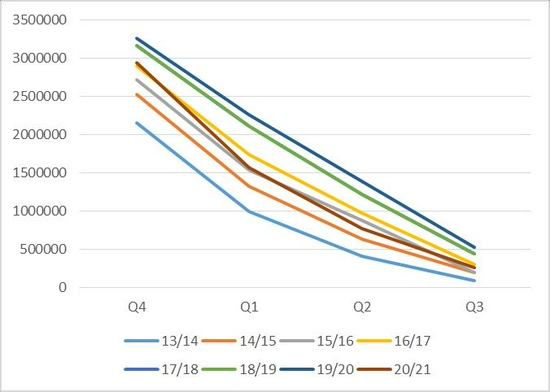

10月期间美豆行情整体加速探底,两份重磅报告的接连利空是推动行情下跌的重要推手,本质在于供应端出现较大变化。9月底季度谷物库存报告数据显示,20/21年度美豆结转库存增加至2.57亿蒲(前值为1.75亿蒲),差异主要体现在旧作产量的超预期增长,其中收割面积由原先的8230万英亩增加至8360万英亩,而单产也由50.2蒲上调至51蒲。供应端整体增加8100万蒲,为近年来最大增量。旧作结转库存的增加奠定了大豆行情向下的大方向。无独有偶,10月月度供需报告同样偏空,新作单产由原先的50.6蒲增加至51.5蒲。不难看出,造成本轮行情的快速下跌核心因素仍然在于供应端。主观来看,相比于新作调整,旧作影响更加明显,在此前一段时间中,我们持续发现美豆涨幅一直低于预期,极低库存下,美豆单边、月差走势一直不及预期,而本次报告也将影响得以充分揭示,USDA前期报告不免有过度粉饰之嫌。新作单产的增加更多与表现良好的收割单产相互验证,短期看,1200美分在当前基本面背景下对利空体现较明显,重磅报告的接连利空奠定了美豆重心下移的事实。

图1:美豆季度谷物库存

打开APP 阅读最新报道

打开APP 阅读最新报道

数据来源:银河期货

图2:美豆7-11月差

数据来源:银河期货

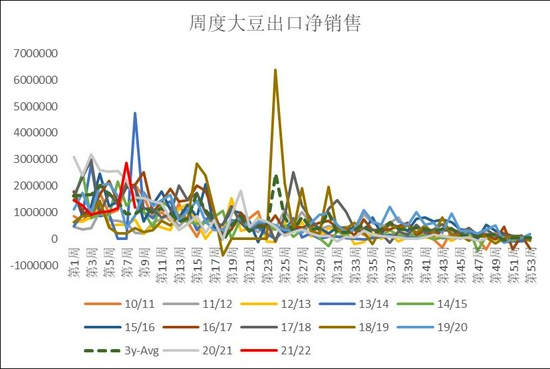

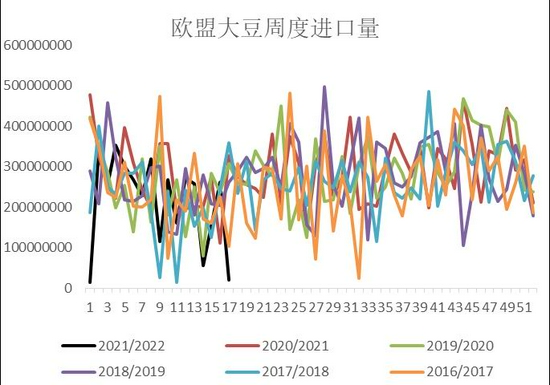

随着美豆逐步触底,单边开始呈现震荡偏强态势,一方面源于供应端利空出清后投机资金主动减仓离场,另一方面,10月期间需求的边际变化提升作用明显,前三周中,美豆出口平均新增净销售173万吨,虽不及去年210万吨较高水平,但是较过去三年平均110万吨呈现显著增长,同比增幅约为57%。而9月前几周仅为113万吨,3年均值170万吨,同比下降34%,出口的边际改善一定程度对市场形成提振,FOB报价继续维持坚挺。10月期间美豆出口继续维持好转一方面因10月确属大豆出口旺季,另一方面也因前期需求国补库进度偏慢,采购基数低于往年同期水平,数据显示,截止10月中旬期间,欧盟大豆到港量不及400万吨,较去年同期下降明显。而中国受制于进口利润偏低影响,买船进度也持续低于往年水平。随着美豆进口优势的逐步体现,需求国采购数量或将明显增加。

图3:美豆周度出口销售量

数据来源:银河期货

图4:欧盟大豆采购量

数据来源:银河期货

8-9月期间美豆压榨利润继续维持历史同期较高水平,但压榨量持续不及预期,美豆粕库存持续去化影响下,大豆压榨量下滑或更多因美豆油消费持续走弱所致,NOPA数据显示,7月以来美豆油呈现反季节性累库,截止9月底库存增至76万吨以上较高水平,据此折算美豆油7-8-9月月均消费仅80万吨左右,明显低于过去几年中90万吨左右中性水平,豆油需求表现偏弱。

10月以来,美豆压榨利润整体改善,截止最后一周,榨利整体攀升至3.76美金/蒲,为近年来历史同期最高水平,美豆压榨利润的持续改善主要得益于油粕价格一直维持坚挺,10月以来,美豆粕基差快速上涨,据统计,IL地区豆粕现货基差由10月初平水附近一路攀升至18美金/短吨左右,美国国内需求及出口表现均整体良好。10月以来,美豆粕周均新增净销售25万吨,略高于去年同期水平,近3年均值也仅为22万吨,因而,虽然当前供应压力较往年有所增加,但出口情况则相对有所好转。此外,我们认为10月期间一直是美豆油消费旺季,据此所带动的压榨增量将明显增加,虽然月内美豆油基差整体维持稳定,但预计美豆国内需求将呈现改善。

图5:美豆压榨利润

数据来源:银河期货

图6:NOPA大豆压榨量

数据来源:银河期货

11月期间大豆基本面改善空间有限,虽然最近几周美国产地降雨增加对收割进度产生影响,但短期来看,收割单产表现较好,产量调整空间相对比较有限。而需求方面看,虽然中国12月、1月仍有一定船期缺口,但近月买船补充已经比较明显,在连盘榨利不出现太多改善的情况下,预计新增销售可能会相对放缓。而美国国内方面看,11月期间美豆油消费将大概率出现走弱,加之当前豆油库存水平相对偏高,预计压榨新增空间有限。美豆亮点仍然不足。

(二)南美:国内压榨需求增量空间有限 供应压力转向贸易端

USDA预期21/22年度巴西大豆产量1.44亿吨,阿根廷5200万吨,产量增幅同比分别为5%和13%,南美两国总产量增加1300万吨,全球需求无显著增量的情况下,国际大豆库存重建仍是基本面大方向。随着四季度及2022年初需求国缺口逐步被补齐,明年1季度后库存压力将逐步向北美转移,美豆上方压力仍然比较明显。近年来,南美地区的风调雨顺使得四季度真正交易产地的机会并不多,数据显示,截止10月27日当周,阿根廷农户种植进度达到4.6%左右,处于历史同期较高水平,巴西地区播种进度更快则应当是更广为人知的事实,虽然作物初期播种进度未必能最终成为衡量产量的参照指标,但不失为对农户种植意向的重要衡量参照,所以就当前情况来看,南美的丰产预期大概率仍使得大豆粕类压力巨大。虽然市场普遍对拉尼娜影响仍有担忧,但对比历史拉尼娜年份,除阿根廷地区在在11/12年及17/18年减幅超过1000万吨以上其他时期影响均相对比较有限,而在近年高种植背景下,南美供应压力难以缓解。

南美需求同样看不到太多亮点,巴西植物油协会评估2021年全年大豆压榨量将呈现负增长,而根据月度表现推算来看,同比落后整体在2-3%左右,作物年度落后约1-2%,巴西今年压榨放缓主要因国内豆粕需求及出口同比呈现走弱,而这也同样源于去年基数较高的事实,随着巴西大豆库存被进一步消耗,10-11月期间压榨方面或难有太多起色。相比之下,阿根廷9月大豆压榨量370万吨达到近年来的新高,但这与前期因生物柴油掺混下降导致的压榨需求反弹有较大关系,21/22年度南美总压榨量预计仅以小幅增长为主,供应压力主要转向贸易端。

图7:巴西种植进度

数据来源:银河期货

图8:阿根廷种植进度

数据来源:银河期货

不过需要关注的是,在产地压力未完全释放的情况下,豆价下行可能也将面临波折。近期市场普遍开始关注化肥价格的上涨,虽然本身对玉米影响可能更大(玉米对化肥依赖度较高),对大豆影响有限,但近期玉米本身需求端表现比较良好,并且消息端显示近期农民已经在考虑减少二茬玉米施肥量,或一定程度对后市产量构成影响。如出现相关的天气联动性影响,则对大豆外围市场联动性影响可能被放大。不难看出近期在美玉米持续反弹带动下,CBOT农产品整体呈现一定程度的反弹,后续事态发展还需密切关注。

二、国内市场

(一)豆粕:强现实弱预期 期现价差加速修复

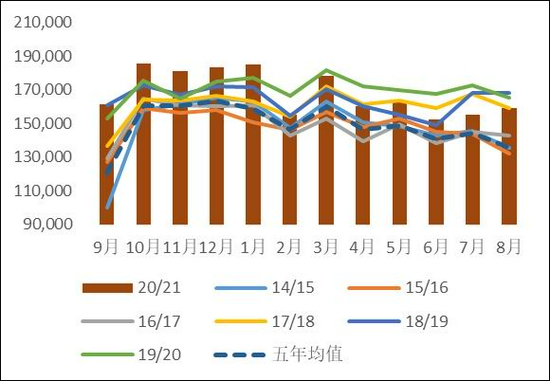

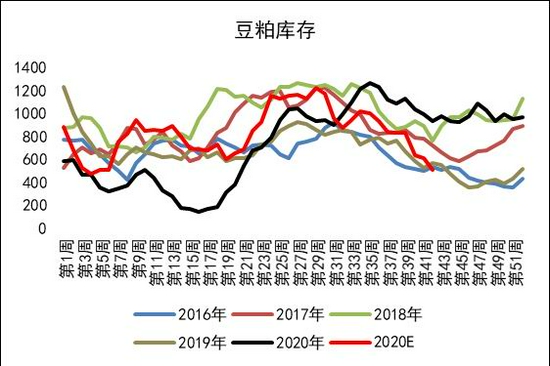

10月期间,国内豆粕库存如期呈现较大去化持续下跌至50万吨左右较低水平,全月库存减幅约40%,大豆到港数量偏低叠加各区域限电、限气影响,油厂开机率呈现较大幅度下滑,据测算,10月期间油厂开机率预计下滑至750万吨左右,同比下降约10%,环比下降6%,并低于3年均值水平。虽然全国各地区开机下滑均比较明显,但南北地区现货市场表现差异较大,天津、山东等北方地区现货走势仍持续偏强,并伴随着限电、限气等各类利多因素带动下,基差延续9月末以来的高位上涨,纵观10月前半段时间,基差涨幅一度达到50-70元/吨,油厂限提比较严重。而南方地区供应则相对宽松,油厂催提积极,自10月初以来基差便开始松动,全月整体以缓跌为主。10月期间,现货市场整体以强现实弱预期为代表。

图9:大豆周度压榨量

数据来源:银河期货

图10:豆粕库存

数据来源:银河期货

10月期间,大豆盘面榨利并不算太好,按月末盘面价格折算,美国四季度船期仍处于亏损状态(巴西新作榨利表现良好),11-12月船期仍有50-80元/吨左右的亏损,但整体来看,压榨利润边际改善比较明显,截止10月底,美湾12月大豆贴水整体跌幅在30美分左右,在前期预售进度相对偏慢并面临巴西冲击影响下,美湾售价整体呈现较大压力,加之国内油脂持续走强,盘面榨利虽仍然不佳,但改善趋势十分明确。不难看出,在此背景下,油厂采购进度整体有较大幅度提升,国内缺口压力明显缓解。

(转自和讯期货)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52