磷酸铁锂大跃进

发布时间:2021-11-12 17:42阅读:516

问一问

问一问本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

今年在刀片电池,Tesla全面装机的刺激下磷酸铁锂表现靓丽,特别是德方纳米(SZ300769)的表现非常亮眼。全国各路人马好像发现了新大陆,做锂的,磷的,铁的纷纷加入扩产大军。

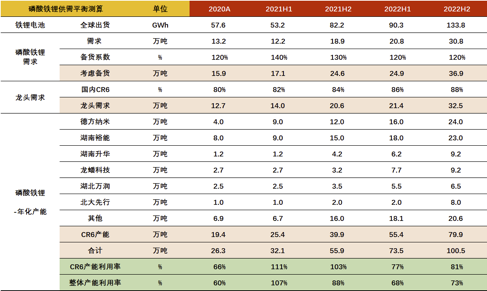

需求情况

参见下表,跟我自己计算的数据基本一致,磷酸铁锂2020年实际需求13.2万吨,今年电动车超预期,最终装机量可能超过35万吨。

乐观估计明年电动车继续高增长,储能也爆发,装机量达到60万吨。考虑到备货的情况,实际销售量会高于装机量。

磷酸铁工艺生产磷酸铁锂,对磷酸铁的消耗量为0.97,还有很多其它工艺,如德方纳米的湿法,还有其它的草酸法,所以磷酸铁的需求量要远小于磷酸铁锂的数字。

产能情况

根据百川盈孚的数据,目前全国布局磷酸铁锂材料生产的企业有24家,总产能达到55.4万吨/年。

已披露扩建产能见下表。

从这个数据来看是个非常恐怖的数字,当然有的可能就是蹭热点,全部达产可能要到2025年左右。

磷酸铁锂的供应并不复杂,按照我跟踪德方纳米的建设速度,基本半年就可以投产,3个月调试上量,9个月可以达产。对于新玩家需要花更多的时间在电池厂的验证阶段,但如果真的供不应求,这个时间也可以缩短。

所以磷酸铁锂可能迅速供过于求。磷酸铁的工艺更简单,未来供需格局可能会更差。

看到我写的这些很多人估计会骂了。但要理性分析。产业链上的公司要区别看待,只做中游,没有上游磷、锂资源和下游电池厂绑定的公司将会很惨。好一点的量增利润不增,差一点的双杀。

在笔者个人看来,机会比较好的是掌控上游资源并与下游绑定的公司,将来小公司垮掉后形成几大巨头均衡的市场格局,磷化工从化肥的估值向新能源估值转变的路径还是比较畅通的。

德方纳米目前与下游做了部分绑定,与宁德时代和亿纬锂能都建立了合资的产线,但迟迟不见与上游的合作,将来他发展的空间也许是材料技术的创新,如磷酸锰铁锂。从另一个角度也可以看出中游的尴尬,上游都甩开现在的中游直接找下游成为一体化的公司。 (作者:大道无形我有型)

来源:锦缎

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59