减仓医疗,加仓制造

发布时间:2021-11-3 10:55阅读:674

问一问

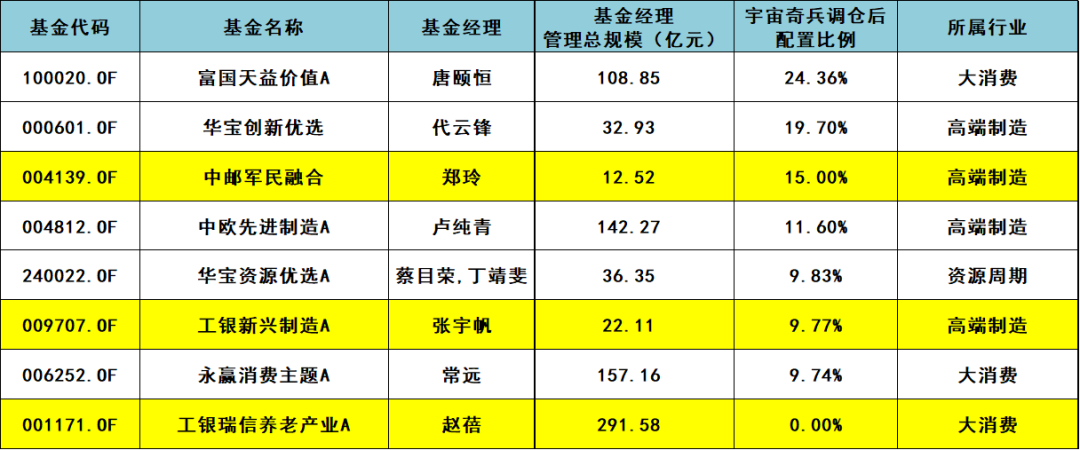

问一问调仓逻辑一句话就能总结,就是今晚文章标题:减仓医疗,加仓制造。下面是宇宙奇兵组合调仓后的配置比例,由于行情涨跌和轻微手续费的影响,最终的权重不会跟我表中一致,不影响结论。

这次我把上个季度调入进来替换葛兰的中欧医疗创新基金的工银瑞信养老产业基金卖掉了,一部分继续加仓我在上个季度挖掘出来的优秀军工基金中邮军民融合,另外一部分则是加仓我这个季度新挖掘的优秀制造基金工银新兴制造。

工银瑞信养老产业从14.7%→0%

中邮军民融合从10.07%→15%

工银新兴制造从0%→9.77%

1、为什么要减仓工银瑞信养老产业基金呢?

工银瑞信养老产业基金买了很多CXO企业,比如大家熟知的药明康德、凯莱英、泰格医药、美迪西等等。工银瑞信养老产业基金其实很大程度是一只CXO行业基金。

数据来源:WIND

CXO行业的业绩很好,比如药明康德2021年前三季度净利润同比+50.41%,凯莱英2021年前三季度净利润同比+37.26%,泰格医药前三季度净利润同比+35.13%。其他CXO企业市值小,盈利弹性还更大一些,从CXO等权指数看,2021年CXO行业预期盈利同比+68.09%。

但是CXO这种高业绩增长的预期基本被市场熟知了,CXO行业指数的估值现在已经高达88倍PE。过去包括现在,市场非常认可CXO这种“卖水人”的角色,创新药研发从单个结果来看是不可控的,所以做卖水人可以立于不败之地。

基于这点旱涝保收的逻辑,CXO过去几年的业绩很好,同时估值也拔得很快。但是我们需要关注创新药的资本开支的周期问题,本质上过去2-3年,创新药整个浪潮的起来跟港股生物药板块的引入有很大的关系。

今年以来港股持续下跌转入了熊市,港股打新也屡次出现破发,对于创新药企业上市融资多多少少都会受到一些影响的,只是到目前为止还没有传导到CXO企业的研发开支端,所以光看财报数据我们暂时是没有什么感觉的,我目前也不太清楚具体会有多大的影响。

但在CXO行业高估值的背景下,我们更加需要去警惕这个风险。今年的白酒行业就是很好的例子,年初的时候茅台的估值高达70倍PE,市场觉得今年白酒的业绩增速会非常不错。但当消费数据承压,行业景气度边际减弱,白酒行业的估值直接就腰斩了,茅台的70倍PE直接砍到了35倍FPE。

说白了,年底减仓医疗基金跟我年初减仓消费基金是一个逻辑,当一个行业的景气度很难再好可能只能持平甚至有边际下滑的风险,且估值又来到一个比较高的位置,我觉得投资性价比就大幅下降了。

2、为什么要继续加仓中邮军民融合基金?

我最近看好军工行业也不是什么秘密了,前段时间军工行业大跌的时候我就写了好几篇报告文章给大家,也去调研了几位军工行业的基金经理深入了解这个行业。

关注了三年以上的老朋友应该会记得,我其实以前也是很鄙视军工行业的。我以前跟大家的想法差不多一样,觉得这个行业业绩透明度不高,to G的,业绩增长预期差,估值又高,垃圾。

但人会变,月会圆,军工行业最近两年也发生了很多变化。随着国家进一步加快对军队装备采购,军工行业景气度不断升高。但是军工行业是以销定产。以前没有那么多采购订单 ,对应没有那么多产能。如今要追加订单 ,那就需要时间去扩产能。扩产能也是需要时间的,生产线、熟练工人不是一夜就能搞好。所以一些不涉及核心机密环节的订单,会从军工集团内部国企流出到民企。

以我的理解,之前跟佐罗小丸子举了个例子解释。某位大老板想要到广州酒家做100桌的满汉全席,但是只给了一个月的时间。广州酒家的人手严重不够,于是就把一些菜肉选购、清洗、宴会场景摆设的非关键性环节外包出去,广州酒家集中力量做好菜品烹调、雕工等核心技术环节。

除了广州酒家内部人员,外面的人都不知道这个大老板要做多少桌的满汉全席,但是从选购多少菜肉、宴会场景摆设可以大概推算到要做多少桌。

把做菜换成做飞机导弹是同理的,降低部分非关键性环节的企业准入壁垒,把业绩交付给部分民企,这样市场就可以反推军工行业的景气度。行业业绩不透明,业绩增长预期差的问题就解决了。

至于to G的商业模式现在反而是市场喜欢的。to G意思是由中央政府投资消费买单的行业。相比to C和to B(个人和企业投资消费买单的行业),在经济有较大压力的时候,to G行业的业绩增长更有保障。

因为如果人们收入减少了,个人和企业都可能会削减支出,勒紧腰带过冬。但就是往往在经济稍差的时候,政府更需要加大财政支出力度拉动经济。

今晚就先写这么多吧,干货不宜一下子猛烈输出,不易消化,新加入的工银新兴制造基金留到下一期再跟大家分享,这位基金经理也是一位能力优秀但不被市场熟知的,目前基金规模仅有4.7亿,比中邮军民融合还要小。

来源:股市药丸

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货如何加仓与减仓?

期货如何加仓与减仓?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59