超低估的垃圾发电标的----上海环境

发布时间:2021-10-15 10:15阅读:514

问一问

问一问2017年上市的上海环境,到现在已4年半了。而在这四年半时间内,运营收入基本没有什么增长,净利润从2017年的5.06亿到2020年的6.25亿,进步很小。股价更是从最高的42.37元跌到目前的12元左右,可以说上海环境上市的4年多时间内几乎没有任何的进步。

那为什么上海环境拥有全国最优质的垃圾发电项目,却无法像其他垃圾发电企业一样盈利高速增长呢?先看看上海环境存量的垃圾焚烧发电项目的列表:

这些是2018年前投产的项目,总产能15550吨/天。其中老港一期是委托运营的。

在2018-2020年之间的三年时间内只投产了两个项目:

也就是说2021年在运营并且赚钱的项目产能只有17300吨/天,只比2017年初14050吨/天增加了3250吨/天,计增加23%。4年间产能只增加了23%,且增加的三个项目洛阳、蒙城、文登和存量项目比质量并不高。在这种情况下上海环境的盈利能力增长非常有限,加上近两年内大量的项目在建,利息支出很大。

再看今年的半年报经营数据:

承包及设计规划就是垃圾发电项目的建造收益,共19.61亿元,增加了营业收入。但这纯粹是打肿脸充胖子,看看它的毛利率,只有可怜的4.22%。除去各种费用后估计还是亏钱的,这生意做的。上海环境的项目建设成本很高,高到自已建设都得赔钱的地步。自已没有设备制造能力,还大量使用进口设备,没有高额垃圾服务费是无法支撑这种投资的。

固体废弃物处理科目不仅包括垃圾焚烧发电运营,还有垃圾转运、填埋场运营、湿垃圾处理等等,其中的非发电板块的毛利率是比较低的,加上新投产的垃圾发电项目并不赚钱,所以整体毛利率并不高。

污水处理板块的营收不高,毛利率很高,但发展潜力不大。

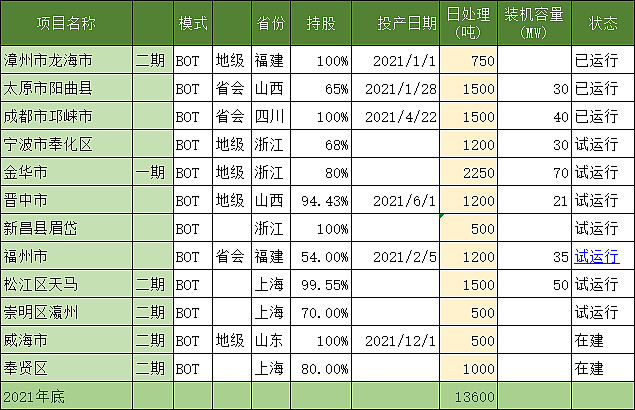

可以说目前有潜力增加盈利的项目只有垃圾焚烧发电了,那为什么说未来的垃圾发电项目能增加很多的盈利呢?看看最近一年内投产的垃圾焚烧发电项目列表:

共12个项目在2021年投产,产能共计13600吨/天。之前在2020年末的产能是17300吨/天,还包括了委托运营的3000吨/天老港一期,也就是说控股的项目产能只有14300吨/天,一年内控股产能投产增加了95.1%,接近翻倍了!!再看看新投产项目的质量,上海三个二期项目,浙江三个项目,福州、太原、成都三个省会项目,漳州、威海、晋中三个地级市项目。可以说没有一个项目是差的,且所有项目的炉型都在500吨以上,共计6台750吨炉、11台500吨炉、6台600吨炉。我在以前的文章中说过大炉排、大项目的好处,这些项目的产能释放会非常快,也就是说很快就能满产赚钱。

由于老港项目一直没有注入,上海环境的项目规模相对于深能并不大,最大的控股单体项目是金华的2250吨,第二就是南京和天马的2000吨了。像光大环境、深圳能源、三峰环境等都有单体超过4000吨的项目,上海环境相对还是落后了。上海第二大的单体项目宝山3000吨是上海实业和宝钢的,上海环境的项目都是1000-2000吨为主,以500吨炉排炉为主。所以作为最大城市的垃圾发电运营商,吨上网电量只有312度是非常失败的。上海是中国垃圾分类最完善的城市,垃圾热值最高的城市,这成绩是完全配不上。今年大量项目投入,所有项目的炉型都大于500吨,应该对吨上网电量有一定的提升。由于近些年上海环境未中标项目,所以筹建产能几乎枯竭。

奉贤区二期项目在年底建成后,上海环境就没有垃圾焚烧发电项目在建了,也就是说,从明年开始,上海环境的资本支出会非常小。利润开始释放,明年上海环境的净利润大概率超过12.5亿元,也就是2020年净利润的两倍以上。目前上海环境的市值只有135亿,对应PE只有11倍。

那是不是上海环境的增长会停止呢?那是否定的,明年大概率会将老港注入,新产能放量,加上协同处理的发展,未来的上海环境还是有很大的发展空间的。目前城投经营的并不好,进步空间非常大,只要像瀚蓝环境一样引入职业经理人制度,上海环境还有焕发出下一个春天

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59