简论新亚强的八点不同

发布时间:2021-10-13 14:07阅读:526

问一问

问一问进入正文前,先提几点:一最近市场偏好和市场情绪变化较快,赚钱不易;二是新亚强新增产能尚在爬坡,产品自9月下旬开始涨价,今年第三季度预估业绩约为0.75亿上下浮动20%,别预期过高;三是新亚强的主要产品价格上周五更新后,截止本周一基本稳定,个别品种有小幅上涨;四是建议股友如有需要直接向新亚强销售部门或证代了解产品价格,避免去第三方平台获得不实信息。

有朋友问我新亚强和其它前期强势化工股的区别。本人认为新亚强具有以下八点不同:

一、股价所处位置不同

新亚强此轮上涨行情始于9月17日,起涨价为51.07元,截止10月11日收盘价73.28元,累积上涨了43.5%。其它前期强势化工股累计上涨幅度一至十倍不等,相比之下,新亚强的累计上涨幅度较小,基本还在山腰以下,获利盘的兑现欲望不强。

就股市一般惯例而言,像新亚强这样产品价格暴涨的细分行业龙头,股价从起涨点51.07元计算,上涨一至两倍算正常情况。如果市场偏好、市场情绪无太大变化,新亚强的目标价近看100元,中看150元,远看200元。

二、上涨量价结构不同

新亚强始于9月17日的股价上涨,在量价结构上是持续放量、持续分歧。该类量价结构的上涨行情一般持续性较好。比如,下图中联创股份从7月2日至9月22日在持续放量、持续分歧中一路上涨,累积涨幅为7.8倍。

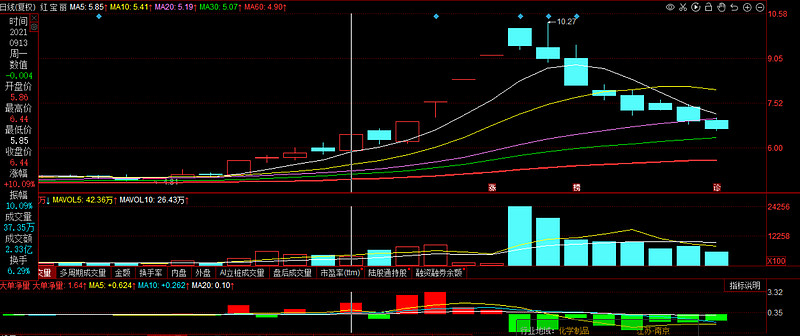

如果股价是缩量加速上涨,就容易走出“A”字杀。比如,下图中红宝丽自9月7日至9月23日启动一波翻倍之旅,上涨过程中缩量加速,无充分放量及筹码分歧,到9月23日放量见顶后,持续下跌。

三、券商看好程度不同

新亚强分别被天风证券、东吴证券列为十月的十大金股之一。这说明新亚强基本面确有可圈可点之处。

另外 ,天风证券今年5月28日发布了新亚强的深度研究报告,之后多次在电话会议中予以推介。天风证券在新亚强产品未大幅涨价的情况下,就研究判断其业绩在未来三至五年能保持约50%的年均增幅,中期总市值可看到250亿至300亿(对应股价160元至192元)。

四、机构持股情况不同

不仅券商强烈看好,公募基金和外资机构也看好新亚强。如下图,相关基金对新亚强的持仓比例,2020年第三季报为9.82%,今年中报已经增至29.86%。

五、供销竞争格局不同

新亚强生产六甲基二硅氮烷用到的原材料三甲基氯硅烷是有机硅企业生产DMC的副产物。目前国内每家有机硅企业的三甲基氯硅烷产能约3000-5000 吨。新亚强分别向国内多家有机硅企业采购原材料。这些供应商互为竞争对手,难以结为涨价同盟。

新亚强的客户由有机硅企业、制药企业、半导体企业、电解液企业等构成,比较分散;新亚强的产品类似工业味精,使用量较小。这些因素决定了客户对其产品涨价的接受度相对较好。

综上,新亚强的供应商和客户都不是强势的单一主体,决定其产品涨价幅度一般远大于原材料的涨价幅度。

六、高端领域应用不同

新亚强的相关产品应用于光刻胶、锂电电解液等高端领域是确定的。

高纯度的电子级六甲基二硅氮烷可用作光致刻蚀剂的粘结助剂。目前所用的光刻胶绝大多数是疏水的,而晶片表面的羟基和残留的水分子是亲水的,如果在晶片表面直接涂胶的话,势必会造成光刻胶和晶片的粘合性较差,甚至造成局部的间隙或气泡,涂胶厚度和均匀性都受到影响,从而影响了光刻效果和显影效果。为了解决这一问题,可将电子级六甲基二硅氮烷涂到硅片表面后,通过加温可反应生成以硅氧烷为主体的化合物,使硅片表面由亲水变为疏水,其疏水基可很好地与光刻胶结合,起到偶合的作用。再者,在显影的过程,由于它增强了光刻胶与基底的粘附力,从而有效地抑制刻蚀液进入掩模与基底的侧向刻蚀。

六甲基二硅氮烷可用作锂电池电解液的稳定剂,改善锂电池的电化学性和循环性,目前在电解液中的添加比例是0.5%至1%。

新亚强的乙烯基双封头应用于新能源领域,锂电池的封装用到的灌封胶就是乙烯基双封头的下游终端产品。

七、业绩增长后劲不同

新亚强2020年主营产品的年产能为13073吨,2021年拟新增年产能17660吨,2022年拟新增年产能21000吨,相当于三年新增两个新亚强(详见表1)。这将导致公司未来三年以上收入和净利润同步增长。天风证券在电话会议中,预计新亚强在近几年能保持50%左右的收入和利润的增速。本文认为新产能爬坡使得近三年净利同增50%,即使暂不考虑产品涨价因素,新亚强2021年至2023年的预期净利润分别为2.94亿、4.41亿、6.62亿。

八、产品面对赛道不同

新亚强的产品面对的赛道如有机硅、光刻胶、锂电电解液、生物医药等都是增量市场。人们随着生活水平提高,对改性有机硅材料的需求量在逐步增长的;而光刻胶、锂电电解液、生物医药等,都是受国家鼓励、未来高速发展的好赛道。

另外,伴随 LED、光伏等新兴产业快速发展,以及航空航天、电子、军工等行业和高端家电、厨具应用的持续增加,高端有机硅材料即苯基有机硅材料的需求量将连年持续增长,苯基有机硅材料的长期年均需求有望超过 10 万吨,新亚强IPO募投项目“苯基单体和下游产品”的市场需求空间大,有望成为公司长期发展重要增长点。

本文结论:新亚强长线有业绩增长的保障,短线有产品涨价的催化,有券商的强推,有机构的加持,目标股价近看100元,中看150元,远看200元,基本是目前两市中最有性价比的股票之一。

特别提示:本文是个人思考记录,具有主观性,不可全信;不构成对他人的任何投资推荐或建议;请切勿据此买卖,否则风险自负。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

黄金盘早上六点半到八点是休息吗?

黄金盘早上六点半到八点是休息吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59