保险板块的“情绪杀”,是为滞胀期风格占优挖的坑

发布时间:2021-9-28 11:10阅读:448

问一问

问一问A股很多板块,只要出现了下跌,舆论上总会有一些“玄妙”的鬼故事。比如之前说因为“七普”人口数据影响的消费,近两个交易日反倒出现了大涨。

之前看到一个大V写的关于保险的文章,“十一前”大潘休班闲来无事,也说说自己的看法。

一、大V说法之一:车险等保险业务很难赚钱。

去年9月份,保险行业开启了车险业务的改革,保单保障范围提升,保费也降低了,带动了综合成本率提升。有人说车险是同质化竞争的生意,算不上好生意,实际上是思维的固化。

目前资本的逐利性,以及“共同FY”的要求,有壁垒躺着赚钱的公司在越来越少,更多的竞争放在了升级服务,提升竞争效率上,车险亦是如此。

如广汽新能源品牌埃安,除了在价格、智能化、内饰上下功夫外,还提出“三电终身质保”、“整车终身质保”、“终身免费基础保养”来打动消费者。除了产品本身,升级服务明显也是增强客户粘性的方式。

大潘最初开车的时候,事故出险需要保险理赔员到现场认定,耗时费力。而现在像 $中国平安(SH601318)$ 等一些保险公司在责任划分明确的基础上可以通过上传图片的方式,做到“秒”级赔付。平安产险还通过 “智能风控平台” 实现多业务线、多流程风控能力的共享复用,执行理赔反欺诈任务(2021年上半年累计减损1.95亿元)。

面对此前“接线员”人力成本高,容易疲惫的弊病,平安等一些公司上线了“人工智能坐席”服务,在行业内首创车险理赔语音报案、IM互动报案,实现客户4次互动即可完成报案 。通过引入精准理赔决策引擎进行客户精准画像,提供差异化理赔服务,提升客户理赔体验。

人工智能服务占比提升将有效降低综合成本率,同时《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》已经流出,未来或将带动行业利润率走高。

二、大V说法之二:利差损的问题。

为了防范利差损的风险,国内保险预定利率从4.025%下降至3.5%,作为金融风险的“看门人”,监管层果断下调预定利率,防止了利差损发生的可能。【国内吸取了发达国家的教训,利差损风险不如发达国家当年】

而从投资端的角度来看,未来在监管层允许的情况下,可以采取加大海外资产的投资比例、加大股权投资的比例来应对利差损的风险。

以美国为例:1980-2018年,美国10年期国债收益率由高位的15%下降至1%左右,降幅高达1400个BP。美国人身险行业投资收益率由8.02%下降至4.72%,降幅仅330BP,超越10年期国债收益率约200BP,其中投资收益贡献行业31%的收入,居功至伟。

美国人身险公司1991年股票比重为10.6%,1996年便突破20%,2018年时已经占比28.6%。回溯更早期,美国保险业的资产配置也是更侧重于债券。基于当下国内保险业超配债券,推断未来会产生较大的利差损风险的人无疑是刻舟求剑的。

尽管去年监管层将权益资产的投资比例放大至最多45%,但上市各险企的权益资产投资比例仅为13%左右。可能是因为偿二代二期尚未落地,险资对资本和偿付能力保留了一定的“安全垫”。

从偿一代到偿二代,我们可以发现监管层正逐渐打开险资入市的障碍。如对保险公司持有的上市公司蓝筹股,偿二代二期允许以账面价值作为其认可价值;而其他上市公司股权,若账面价值持续低于市价一年或低于账面价值的比例超过50%,应以市场价值作为其认可价值。在新规的指导下,未来险资股票投资或更加注重成长。

另外,事实证明,保障型产品可以加大死差贡献,而长期保障型产品在面对投资收益率下行时,其敏感度远低于储蓄型产品,险企产品结构的调整也有助于抗击“利差损”。

(平安2018年中保费分项收入)

(平安2021年中保费分项收入)

中国平安2018年四季度宣布开启寿险改革,很多人单纯看股价的走势或者是保代人数的变化觉得没什么成效。实际从近3年产品结构的变化来看:分红险规模大幅且快速下降;年金险爆发式增长;寿险和长期健康险保费收入略有上升。保费收入结构的调整,也为后续长期利率下降做出了充分准备。

负债“久期匹配”方面,虽然不动产投资政策不再支持,但平安近期在鲁贵卿加盟后,开始增加了基建领域项目的投资。从历史收益来看可以满足保险资金对“负债久期”和5%内涵投资收益要求。

从“久期缺口”的角度来看,平安2020年底的“久期缺口”是4.1年(2013年为8.3年)。其他险企同样有所缩窄,再投资的风险可控。

三、大V说法之三:保险行业过于侧重销售而轻产品。

“拉人头”是过去行业的一个弊病。但是近年来,还是以中国平安为例,增加了“平安福2021”、“守护百分百2021”的两全险条款,让客户在领取满期金后同样可以享受重疾的保障。

日常的服务就更多了,按照客户VIP的等级,提供从营养师、训练师、网上问诊、线下陪诊、三甲转诊绿色通道到重疾三甲团队会诊的全方位照护,这些优质医疗资源并不是有钱就能够得到的。健康是高净值人群最大的焦虑,相比于基金、理财等投资,保险+医疗的产品模式具有稀缺性。

线上平安已经打通10地的医保支付,在商保端90%的案件已经可以线上自助理赔。

不生病的情况下,平安的VIP可以享受高端养老社区的优先入住权利。

综合金融方面,针对“富不过三代”的魔咒,可以提供保险+信托+银行的模式助力财富传承。

平安之外,泰康、 $中国太保(SH601601)$ 等也在寿险“全生命周期”照护上做出了积极性的探索。

除了产品,传统保险公司也面临着渠道改革。如众安在线等线上保险公司产品销售数据不断刷新,可见并不是保险产品卖不动了,而是现在保险消费主力人群迭代(更习惯线上场景)以及保险产品是否能够打动客户的问题。如此来看,保险公司的产品+渠道的改革就非常有必要了。

四、大V说法之四:保险渗透率提升不成立。

可能有的人会说我国和美国的医保体系不同,渗透率不能按照人均GDP一而贯之说一定进入快速增长阶段。

但是参照医保、社保体系更类似的日本、香港、台湾省可以发现,他们的保险深度依然高于国内。台湾省从1995年实行病种、人数广覆盖的医保政策后,至今20多年来,健康险依旧保持了13%左右的增速。

从官方的统计数据来看,2030年我国社保将出现8-10万亿的缺口;2026年医保也将出现缺口,单纯通过“职业年金”、“集采”来开源/节流显然是不够的,发展国内自己的“三支柱”体系,引入商业健康险作为补充已迫在眉睫。

再看银保监会近期出台了哪些新政策?

一是批准了工银、建信、招银、光大四家理财公司开展养老理财产品试点;

二是“国民养老保险”公司成立,共同培养居民的商业养老险投资意识,而此前各地风靡的惠民保,不失为提升民众保险深度的一招妙棋。

尽管现在各大保险公司以寿险或财产险为主,但基于社保、医保的缺口,未来同样可以通过抵税型养老险的扩围和抵扣数额的放大来增强高净值人群商业养老险、健康险的配置意愿。

保险诞生于大航海时代,至今已演变出了多个险种,是个不断在翻新的行业。如手机碎屏险,如宠物医疗险,近日高层也在探索将牙科耗材和诊疗纳入商业保险的可行性路径。有人的地方就有江湖,有江湖的地方就少不了保险!

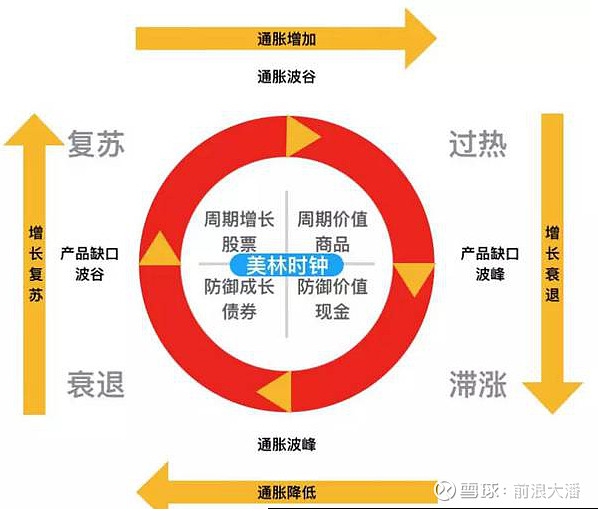

五、从寿险改革(杀业绩)到地产投资(杀情绪),或是为之后的衰退行业埋伏笔。

中秋节A股休市期间,港股的地产拖着银行、保险、券商等金融公司一起陨落。新力控股集团单日重挫近90%,除了农业银行、民生银行这样直接有借款关系的公司之外,已经公告与恒大无瓜(无风险敞口)的平安以及招商系的 $招商银行(SH600036)$ 、招商证券港股均出现大幅下跌。

9月23日的美联储议息会议上,虽然Taper没有马上落地,但剩下年内的缩减“窗口期”已经越来越少了。况亚洲、欧洲部分国家都有传出加息+流动性收紧的消息,这才是弱势的保险股近期集体下跌的主因。

从本轮地产公司引发的恐慌看,国内地产公司仅少数“踩线”公司流动性出现了问题,险企投资比例较低(如平安公告不动产股、债占险资可投资产比例不足5%)。

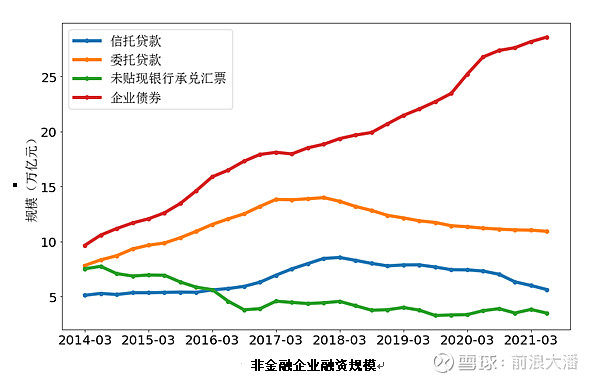

上半年委托贷款、信托贷款和未贴现的银行承兑汇票三项表外融资净减少了8436亿元。影子银行持续压降,金融风险已预先有所防范。

海外同样没有经济风险扩散的迹象。

随着因大宗商品产业链出现大幅上涨,经济“过热”特征演绎已近极致

本轮以“地产引发金融风险”的莫须有借口开始的金融股杀跌,也非常有可能是在为后续“滞胀期”金融股占优的一次挖坑!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

个人养老金基金规模突破280亿元!如何开通账户购买?(附2026最新产品一览表)

2026-08-10 15:11

2026-08-10 15:11

-

叩富问财是一个什么平台?

2026-08-10 15:11

-

8月起借钱必须晒总账:利息之外的服务费、担保费,银行得一次说清

2026-08-10 15:11