嘉化能源:少数受益于能耗双控,量价齐升的化工企业

发布时间:2021-9-27 15:09阅读:406

问一问

问一问嘉化能源核心逻辑:

1.公司原来业务主要是精细化工业务,在产业园利用热电联产、循环经济、低成本优势,持续进行横向扩张和纵向一体化,过去8 年扣非净利润持续增长,从12年3.08亿元增长至20年13.2亿元,无周期性波动,属于成长股,但是当前静态TTMPE11.1倍。公司近几年每年分红两次,分红随利润增长而逐年提升,当前股息率4%左右。公司重大项目30万吨乙烯法PVC在今年6月底投产(PVC行业高度景气),将显著增加公司利润,未来分红额度还会增长,安全边际很高。

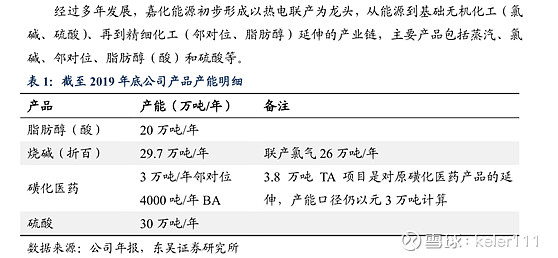

2.公司在脂肪醇酸(下游洗手液等日化领域)和磺化医药中间体两个领域做到全国第一和全球第一,工艺技术、成本优势明显,销量持续增长,公司供气业务是园区唯一,具有垄断性优势,每年稳定增长,采取煤炭价格加成定价策略毛利率稳定,氯碱化工业务是浙北地区唯一企业,区位优势显著,可以在周边消化产能,运费很低。

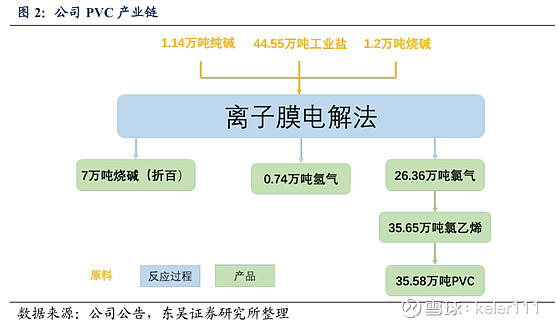

3.公司新业务30万吨乙烯法PVC项目(2020年浙江省重大项目)于今年6月底投产,将再造一个嘉化能源。电石价格长期看涨,成本驱动PVC价格历史新高。受碳中和政策影响,电石价格从年初的3000元/吨上涨到目前6500元/吨以上,且政策限制电石新产能,能耗成本持续走高,电石的上涨是长期价值中枢的上移,而非周期波动。PVC工艺主要来自电石法和乙烯法,其中电石法占80%的产能,因此电石价格上涨推动PVC价格上行,PVC价格从年初6000元/吨上涨到目前的10000元/吨以上,破历史新高。PVC价格的高位给乙烯法PVC带来暴利空间,据测算,年初乙烯法PVC价差约2800元/吨,目前最新价差已经扩大到5800元/吨以上,以10000元/吨PVC价格看,单吨净利润将超过4000元/吨,绝对的暴利,且未来3年看不到价差减少的拐点。乙烯法PVC投产的难点在氯碱装置能耗大、能耗指标稀缺、新产能批复难。

中泰化学、新疆天业、君正集团等电石法PVC企业也能享受PVC价格上涨带来的收益,但是近期兰炭价格也在大幅上涨,所以电石法PVC企业单吨利润增厚程度不如乙烯法PVC,另外电石产能限产严重。

4.嘉化能源乙烯法PVC项目利用公司原来的氯碱化工产能副产物氯气做原料,热电联产产能为项目提供低成本电力,公司附近有全国最大的朔料城,可以就地消化产能,运费成本明显低于新疆、内蒙古PVC产能,按照吨净利润4000元/吨计算,每年贡献新增净利润12亿元,公司20年扣非净利润13.2亿元,新业务将给公司带来巨大业绩弹性。另外公司依托热电联产优势,有可能获得非常稀缺的乙烯法PVC扩产指标,公司已在规划新的PVC产能项目,乙烯法PVC业务已进入暴利期,如果公司扩产计划落地将大幅提升公司估值水平,并将给公司带来持续增长动能。

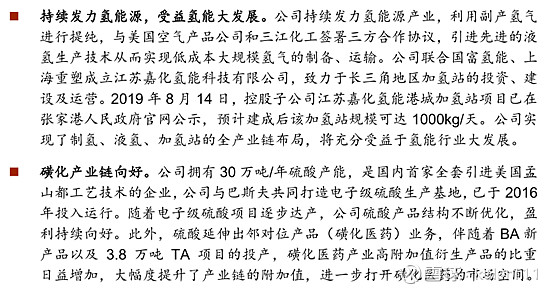

5. 由于嘉化能源氯碱业务副产氢气,公司向下游延伸开展氢能项目,公司与浙江省能源集团合作建设国内首座商用液氢装置,另外公司在常熟和张家港各建成一座加氢站,加氢站是类似于公司供气业务的垄断性业务,未来氢能产业快速发展将给公司带来巨大收益。中泰证券报告截图:

转发某机构与嘉化能源高管交流重点内容:

问题:今年以来(特别是三季度)全国很多省份都在实施能耗双控政策,很多PVC、烧碱、脂肪醇生产企业被要求限产、甚至是停产,实现能耗双控目标完成,请问嘉化能源在三季度烧碱、脂肪醇以及刚投产的PVC项目是否也受到能耗双控政策影响,被限产或者不能满产?

答:公司所在的嘉兴市是浙江省能耗双控完成情况最好的市,已基本完成双控目标任务,公司所在的嘉兴化工新材料园区是全国亩均GDP产出额度最高的经济开发园区,园区产业结构优势、高端化优势明显,较好的实现单位GDP能耗控制,即使实施双控也是先停产其他园区高耗能低GDP产出的工厂,因为我们的单位能耗GDP产出很高,现在全国严格实施能耗双控政策对我们是非常有利的,因为在友商被要求停产、限产时,我们在满负荷生产,同时产品价格也明显提升,新投产的PVC项目在7月份有一个产能爬坡过程,在8、9月份就实现满产。

问题:公司新投产的乙烯法PVC项目盈利能力非常好,公司是否有继续扩产计划?据了解现在扩产最大难点在于能耗指标稀缺,很多地方不再批准新的PVC项目(包括乙烯法),公司能否凭借热电联产、循环经济优势获得扩产指标?公司是否有扩产计划?

答:公司PVC项目充分利用热电联产(向园区企业供气的同时,副产电力自用)、循环经济优势,不仅减少能耗,还减少污染,我们的乙烯法PVC在当地是鼓励类的项目,并且是2020年浙江省重点项目。其他地方确实在限制发展PVC项目(特别是电石法PVC),电石法PVC不仅高耗能,还有汞污染无法解决的问题。PVC项目现在盈利能力很强,基本上两年利润就能收回投资,所以公司也有扩产规划,并且有获得扩产指标的可能,具体看下一阶段公告吧。

问题:公司如果扩产,预计需要进行股权融资吧?

答:公司现金流较好,自有资金充裕,未来资本开支不超过40亿元的项目,公司自有资金基本就可以解决,不会通过资本市场融资。

问:磺化医药业务的高端产品BA4000吨产能在三季度投产后,能否明显提升磺化医药业务毛利率水平?

答:磺化医药业务下游应用主要有三个领域,一是医药领域,价格在2万元左右,二是兽药领域,价格在3-5万元,三是农药领域(新型除草剂米斯通的中间体BA),价格在10万元左右。去年以来医药领域需求持续增长,主要是替诺福韦仿制药已在国内纳入医保目录,销量持续增长,但是兽药领域需求有所减少,BA产品出现供需缺口,整体毛利率下降,今年BA新产能投放后,有利于公司毛利率提升,米斯通未来替代草甘膦的市场空间比较大,公司在磺化医药领域拥有独家专利技术,是业内唯一采用液体三氧化硫连续磺化管道反应技术的企业,环保和成本优势显著。

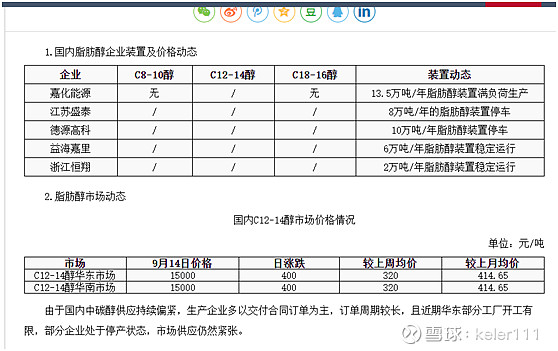

隆众资讯的信息截图:

《大数据中心 ,助嘉兴完成能源“双控”》网页链接“统计数据显示,浙江省嘉兴市单位GDP能耗0.435吨标煤/万元,同比下降4.8%,能源消费总量2146.2万吨标煤,同比增长1.8%,基本完成‘双控’目标任务。

隆众资讯提供的脂肪醇行业信息和数据印证了公司高管的说法,由于全国严格实施能耗双控管理,公司所在嘉兴市和嘉兴化工新材料园区能耗双控目标任务完成情况良好,所以全行业上规模的企业只有嘉化能源满负荷生产,是少数受益于能耗双控政策,可以实现量价齐升的化工企业,另外公司有望凭借热电联产、循环经济优势、园区能耗双控目标完成情况良好等优势,有可能获得非常稀缺的乙烯法PVC扩产指标,乙烯法PVC业务已进入暴利期,如果扩产计划落地将给公司带来持续增长动能

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59