生猪期货僵而不死 不破不立,生猪期货开户预约办理

发布时间:2021-9-13 15:26阅读:698

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,泰顺股指期权开户,泰顺网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

走势评级:生猪:看跌

报告日期:2021年9月10日

★行业现状:僵而不死,进退两难

9月9日,生猪期货主力合约(LH2201)下跌4.76%,跌破15,000元/吨关口,续创上市以来新低,而早前主力合约较现价仍有2,000元/吨左右的升水。期价一跌再跌,究其根本是产能过剩带给现价反弹上行的持续压力,市场呈僵而不死,进退两难的局面。

★长期产能恢复超预期——来自多方论证的结果

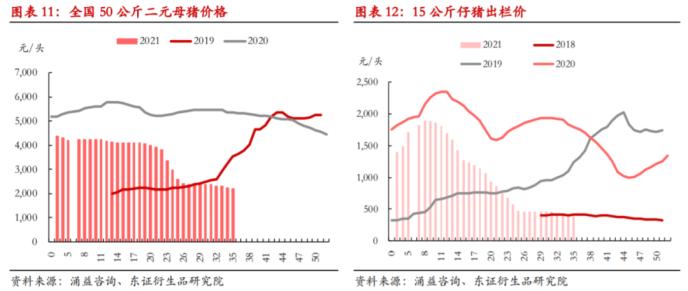

2021年上半年我国生猪产能恢复已超预期,并为后市埋下超产危机。如果说上半年的市场超跌主因是年初市场对产能恢复低估下采取诸多投机性操作(二次育肥以及肥猪压栏)迫使头均猪肉供应增加,那么下半年包括明年上半年的市场将承受来自生猪过剩的压力,市场猪多的利空因素持续加强。市场参与者呈现群体分化特征,但产能去化、结构调整大方向不变,母猪、仔猪市价持续回落。

★ 薛定谔的需求:收储政策扬汤止沸,旺季消费回归有待验证

非瘟发生后猪肉消费需求较往年正常水平有所下降,部分猪肉消费被禽肉替代。人们饮食偏好反转下,部分流失的猪肉消费份额或将是四季度市场需求反弹不及预期的主要压力,年前低价猪肉能否实现完全的反替代仍有待验证。

★投资建议

我们认为从产能过剩的角度,四季度乃至明年上半年的市场行情或维持弱势。四季度潜在利空因素较多,包括灵活散户在节前购入商品猪二次育肥的投机性操作可能、冬季疫情提升死淘率而导致养殖户恐慌性出栏、淘汰母猪量增多带来的短时边际供给等,猪价延续跌势可能性较大,不排除期间因节假日、收储短暂反弹。后市重点关注能否有一波深跌以驱动扛价养殖户退出市场,若始终维持当前成本线附近震荡,周期底部持续时间或将延长。现维持LH2201偏空观点,需密切关注三季度存出栏量变化、母猪淘汰进程以及下游消费情况。

★风险提示

警惕新冠疫情和冬季非瘟疫情对后市局面的影响。

报告全文

1

行业现状:僵而不死,进退两难

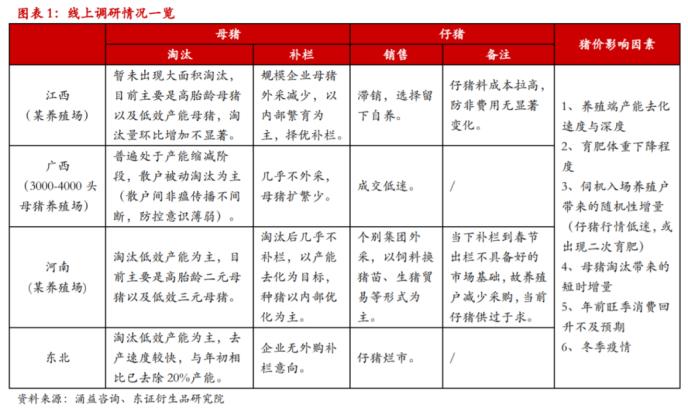

我们近期参与了某机构组织的线上电话会,来自江西、广西、河南以及东北地区的一线养殖端厂家对不同规模场母猪淘汰、补栏节奏以及仔猪烂市现象进行反馈。从会议反映的样本企业情况来看,当前市场呈僵而不死,进退两难的局面。

9月9日,生猪期货主力合约(LH2201)下跌4.76%,跌破15,000元/吨关口,续创上市以来新低,而早前主力合约较现价仍有2,000元/吨左右的升水。期价一跌再跌,究其根本是产能过剩带给现价反弹上行的持续压力。本报告将结合官方数据、第三方样本数据以及厂家方面信息,通过生猪出栏、生猪存栏、能繁母猪存栏以及市场补栏的角度对产能恢复过剩加以论证。

2

产能恢复超预期——来自多方论证的结果

从生猪出栏、生猪存栏、能繁母猪存栏三大关键指标的变动来看,2021年上半年我国生猪产能恢复已超预期,并为后市埋下超产危机。

1)出栏:总量高位,头均肉多担忧减弱但猪多利空增强。

根据国家统计局最新公布数据显示,2021年上半年全国生猪出栏33,742万头,较去年同期增加8,639万头,同比增长34.2%,创下五年同期新高。另外从第三方样本数据跟踪结果来看,商品猪月度出栏量持续回升,近月环比增速有所放缓,但前8个月中位数已恢复至非瘟前水平。故当前生猪出栏处于总量高位并将延续至年底高位的推测较为可信,根据出栏的增长惯性,今年全年生猪出栏量或将突破2014年的历史高点(7.35亿头)。

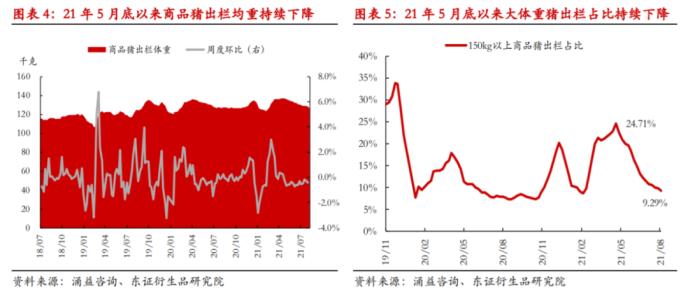

如果说上半年的市场超跌主因是年初市场对产能恢复低估下采取诸多投机性操作(二次育肥以及肥猪压栏)迫使头均猪肉供应增加,那么下半年包括明年上半年的市场将承受来自生猪过剩的压力,市场猪多的利空因素持续加强。另外,5月底以来大体重猪出栏占比、商品猪出栏均重的持续下降已削弱一部分关于头均“肉多”的担忧。

2)存、补栏:四季度维持惯性增长,长线关注母猪结构调整下的量降质提,市场补栏情绪弱。

由于官方、非官方机构统计口径不一,在跟踪能繁母猪这一长期产能指标的过程中,我们主要依据官方口径对实际情况加以推测。而官方公布的数据早前同样存在监测样本不一致的历史性遗留问题,故我们对未来一段时间产能过剩的推论进行多方论证。

官方:存栏惯性增长,完全恢复至2017年末水平

- 根据国家统计局最新公布数据显示,2021年6月末生猪存栏43,911万头、能繁母猪存栏4,564万头,分别比去年同期增加9,915万头和934万头,同比增幅分别为29.1%、25.6%。

- 据农业农村部监测,我国6月末全国能繁母猪和生猪存栏量分别恢复到2017年年末的102%、99.4%,7月末分别恢复到2017年年末的101.6%、100.2%,提前半年实现恢复目标。农业农村部8月17日发布数据显示,7月份生猪存栏量仍处在惯性增长,环比增幅是0.8%,增幅连续5个月收窄,同月能繁母猪存栏量环比下降0.5%,继连续21个月增长之后首次出现下降。

这里我们重点关注2020年底至2021年6月期间的能繁母猪数量,由此对四季度乃至2022年上半年市场可出栏量进行判断。据国家统计局给出的季度数据,与非瘟前(2017年)相比,能繁母猪恢复从去年四季度已加快节奏。另外,虽然农业农村部仅公布能繁母猪同比、环比变化数据,我们以2012年4月为基准月,按照同比(环比数据中间缺失较多)进行推断(见图表8),结论与统计局数据较为一致,今年7月能繁母猪恢复已超非瘟前(2017年)年末存栏量。

三方(线上调研):市场参与者呈现群体分化特征,产能去化、结构调整大方向不变,母猪、仔猪市价持续回落。

- 中小散户:停止外采,母猪淘汰进度各地区不一,结构调整至少持续到年后,仔猪市场滞销;防非力度有所减弱,如遇冬季疫情或恐慌性出栏,是四季度猪价重要利空因素。

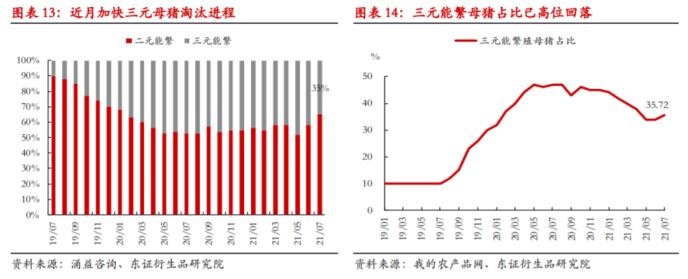

- 规模企业:缩小外采规模,基本以内部繁育种猪为主,加快低效三元母猪淘汰,高产母猪补栏有限;头部上市企业四季度出栏压力大,或集中在年前高密度出栏;部分企业进行资产变现操作,增加现金流支撑力度。

- 投机性养殖户:前期高盈利养殖户随进随出,进出市场灵活性高,年底投机性操作有抬头可能。

3

薛定谔的需求:收储政策扬汤止沸,旺季消费回归有待验证

无论是从短期收储政策还是市场一贯看好的四季度消费旺季来看,在本轮周期中,似乎都陷入了更深层的薛定谔怪圈。

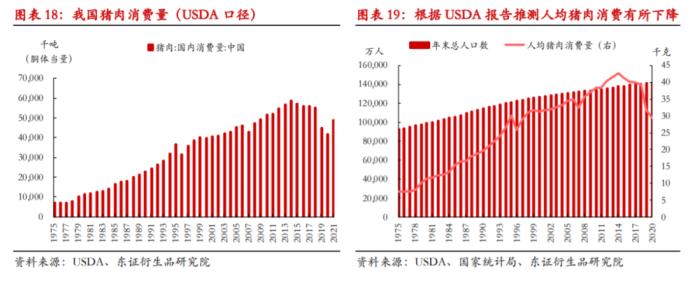

非瘟发生后猪肉消费需求较往年正常水平有所下降,部分猪肉消费被禽肉替代。人们饮食偏好反转下,部分流失的猪肉消费份额或将是四季度市场需求反弹不及预期的主要压力,年前低价猪肉能否实现完全的反替代仍有待验证。考虑到国家统计局、USDA报告中我国居民猪肉消费量存在绝对值变化不一致的矛盾,故我们认为猪肉消费占畜禽肉类消费比以及猪肉禽肉价差回落可分别作为偏好转换、实现一定程度反替代的重要依据。

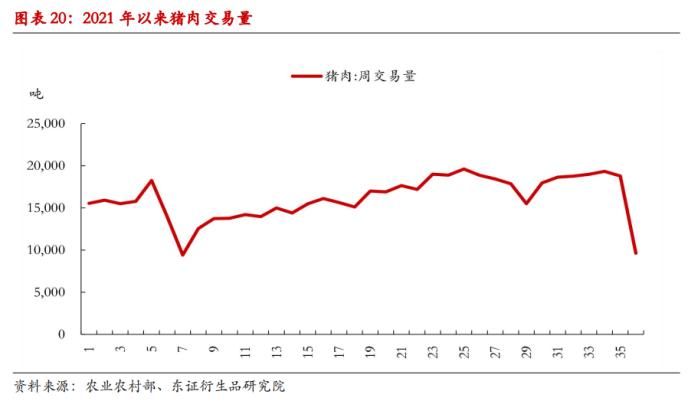

另外,从农业农村部公布的全国集贸市场猪肉交易量情况来看,6月份,农业农村部定点监测的全国集贸市场猪肉交易量只有2017年同期的75%。近月周交易量未发生预期的季节性消费回升,反而较6月份大幅回落,四季度消费是否能恢复至非瘟前水平存在冲高阻碍,有待观察近月数据持续验证。

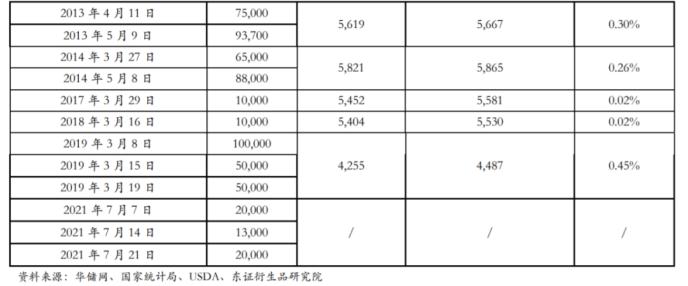

发改委:

- 第二轮收储工作公告后,包括北京、天津等十二个省市已开展猪肉收储,另四川等九个省市计划于九月份继续收储,其他地区将在四季度进一步开展。

从发改委近日发布的信息来看,各地初步计划收储总数量明显增加,收储力度加大,收储月猪价或有短暂回升,但考虑到收储占单月消费量比仅不到3%,我们对其不抱有过高预期。

4

投资建议

8月猪价未如预期上涨,现货震荡走跌,养殖端情绪低迷。结合9月线上调研会议的内容,我们认为从产能过剩的角度,四季度乃至明年上半年的市场行情或维持弱势。

1)现货价近月处于成本线附近徘徊,行业陷入进退两难的僵持局面:前期高盈利的养殖户倾向于观望(不补栏不主动退出);部分进入市场时机较晚的投机性二次育肥养户在猪价低迷下,由于亏损导致资金支撑不足而加快淘汰变现退出市场;大部分规模企业停止母猪外采,后市主要以调整母猪结构为主,上市公司下半年完成年出栏目标的压力较大,或将集中在春节前1-2月出栏。

2)根据多方论证的结果,目前产能恢复已超非瘟前(2017年)水平,中长期供给过剩趋势明显,而需求反弹力度弱,四季度能否实现季节性消费旺季带来的需求回升有待持续验证。

整体看下来,四季度潜在利空因素较多,包括灵活散户在节前购入商品猪二次育肥的投机性操作可能、冬季疫情提升死淘率而导致养殖户恐慌性出栏、淘汰母猪量增多带来的短时边际供给等,猪价延续跌势可能性较大,不排除期间因节假日、收储短暂反弹。后市重点关注能否有一波深跌以驱动扛价养殖户退出市场,若始终维持当前成本线附近震荡,周期底部持续时间或将延长。现维持LH2201偏空观点,需密切关注三季度存出栏量变化、母猪淘汰进程以及下游消费情况。

5

风险提示

警惕新冠疫情和冬季非瘟疫情对后市局面的影响。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是生猪期货?生猪期货怎么开户的?

生猪期货怎么开户?生猪期货开户条件是什么?

生猪期货可以预约开户吗?生猪期货怎么开户?

什么是生猪期货?请问生猪期货怎么开户的?

什么是生猪期货?生猪期货怎么开户的?

生猪期货怎么开户?生猪期货开户条件是什么?

生猪期货可以预约开户吗?生猪期货怎么开户?

什么是生猪期货?请问生猪期货怎么开户的?