莫要慌张——金地集团2021年半年报点评

发布时间:2021-8-31 10:21阅读:1370

问一问

问一问

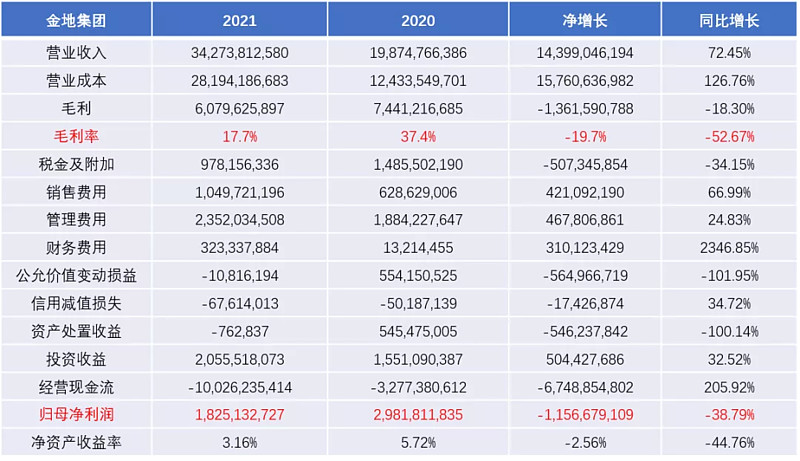

金地今晚发布了半年报,营业收入增加72.45%,归母净利润下降了38.79%,扣非净利润下降了14.6%,毛利率从去年同期的37.4%断崖式下降到了今年的17.7%,如果你光看利润表,肯定会觉得这份中报比万科还要差很多。

利润表

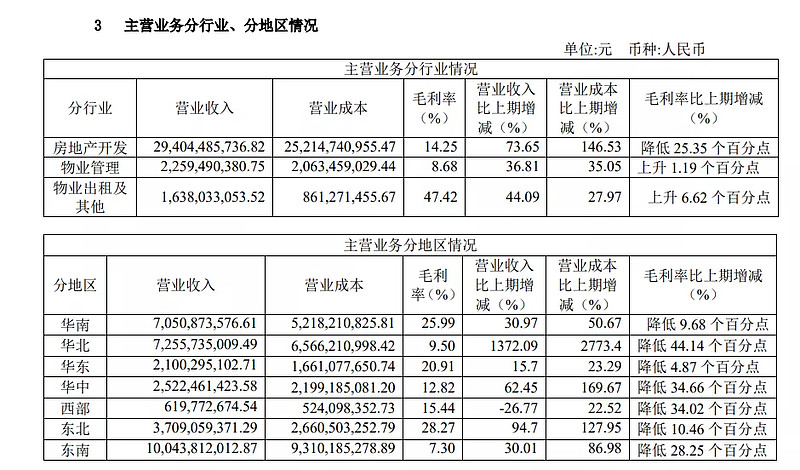

但好在金地的管理层在财报中清楚的解释了上半年业绩下降的原因并给出了下半年的业绩指引:“毛利率下降一方面与近年地价占房价比重提高有关,另一方面与本期结转结构有关,部分低毛利项目集中交付结算影响了整体毛利率”,看分地区情况表,可以看到今年上半年主要结算了华北和东南的低毛利率项目,这些项目主要集中在天津和浙江,9.5%和7.3%的地区毛利率绝非常态。

而展望全年的利润水平,管理层预计“下半年待结转货值充裕且毛利率水平较上半年有所提升,全年结算收益预计较上年有一定增长”,这句话就告诉我们不要用上半年17.7%的毛利率水平去估算全年,上半年毛利率断崖式下降主要是结构性的问题,金地今年全年的扣非净利润增长还是有保证的。而明天早上10点,金地包括董事长凌克在内的管理层将会在上海证券交易所路演中心通过网络文字互动的方式召开半年度业绩说明会,到时候管理层应该也会对未来业绩做出更详细的展望,大家明天可以关注一波。

地产股专项数据

再来看看金地的其他数据,上半年全口径销售金额1628亿,同比大幅增长60.2%,销售单价同比增长3.17%,量价齐升,合同负债上升到1154亿,融资成本继续下降至4.65%,相比去年同期下降21BP,上半年权益拿地金额411亿,同比增长23%,对优质三四线城市进行了适当的投资下沉,上半年新增土地储备中三四线城市占比约为41%,较去年同期提升8%。

另外值得一提的是,金地在这份半年中大幅提高了年初制定的新开工面积和竣工面积计划,修订后的全年新开工计划约为1,681万平方米,较2020年实际新开工面积增长6%;修订后的全年竣工计划约为1,450 万平方米,较2020年实际竣工面积增长 32%,将为全年结算规模的增长打下坚实基础。

我对金地这两三年的预期就是希望他能够实现以量补价,保持分红率,同时利用自身的融资成本和资金优势扩大市场份额,所以如果今年全年的扣非净利润能实现小幅增长,就是符合我预期的业绩。我在做投资组合时会非常注重持仓的分散性,目前金地也仅占我A股总仓位的7%,因为每只个股的仓位都不会很大,所以我的持股心态也不会被短期业绩的起伏所影响,我会继续维持金地的仓位不变,耐心等待他全年的业绩表现。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59