百万医疗报销范围那么广,为什么还需要重疾险呢

发布时间:2021-8-30 21:20阅读:934

问一问

问一问如今百万医疗险普及率比较广了

数据显示,2018年,百万医疗险全年的新单保费规模达到了170亿元;预计2019年全年新单保费规模能达到300亿元。

到2021年,中端医疗险可累计覆盖超2.9亿人。现在身边很多人都有百万医疗险了,但是一些人还是会买重疾险,为什么呢?

重疾险的来历

重大疾病保险的创始人是马略·伯纳德医生,他说过医学只能挽救一个人的生理生命,却不能挽救一个家庭的经济。

他发现,在实施了心脏移植手术后,部分患者及其家庭的财务状况已经陷入困境,无法维持后续康复治疗。

当家庭中有人不幸罹患重大疾病,短时间无法工作,这期间除了医疗费用,还有未来的康复费用、孩子教育费用、家庭生活费用等。

在巨大的经济压力下,是没办法好好休息,恢复身体。因此和南非保险公司合作开发了根据保险合同约定支付保险金重疾险。

自此,重大疾病保险的收入损失补偿的意义就开始体现了出来。

重大疾病包含哪些呢?

一般我们日常生活中遇到或听说的重大疾病是癌症。

重大疾病分为很多类型、很多种,涵盖人体的所有器官,从人体全身来看,从头到脚,主要有:

1.头部:脑中风、深度昏迷、良性脑肿瘤、乙脑、重度颅脑损伤。

2.面部:失明、言语功能丧失、失聪、面部严重烧伤。

3.心脏:急性心肌梗死、原发性肺动脉高压、原发性心肌病、冠状动脉搭桥术、主动脉手术、心脏瓣膜置换术。

4.内脏:慢性肾功能衰竭末期(尿毒症)、肝病末期、急性出血性坏、坏死性胰腺炎、急性重型肝炎。

5.器官:恶性肿瘤、侵蚀性葡萄胎、重要器官移植。

6.系统:系统性红斑狼疮、多发性硬化、I型糖尿病、再生障碍性贫血、帕金森氏病、肌萎缩性(脊髓)侧索硬化症。

7.四肢:肢体残缺、瘫痪、肢体严重烧伤。

重大疾病对人的健康影响大

重疾之王是恶性肿瘤,根据筛查手段、治疗方法、及本身的恶性程度不同,恶性肿瘤对人身体健康的影响本身就不同。

比如胰腺癌、卵巢癌等,相对难以发现,而且恶性度极高,扩散极快,基本上患上就接近死亡。

肺癌、胃癌、食道癌早期介入治疗存活度高,但平常不易发现。

而还有一部分的责任,如帕金森、阿尔茨海默病、双目失明、双耳失聪等,根本没有康复的可能性。

除了诸如甲状腺乳头状癌、前列腺癌等极少数恶性度低的癌症,重疾险造成的失能损失其实是很大的。

(保险理赔案例中,理赔占比最高的前5类型重疾)

百万医疗险无法代替重大疾病

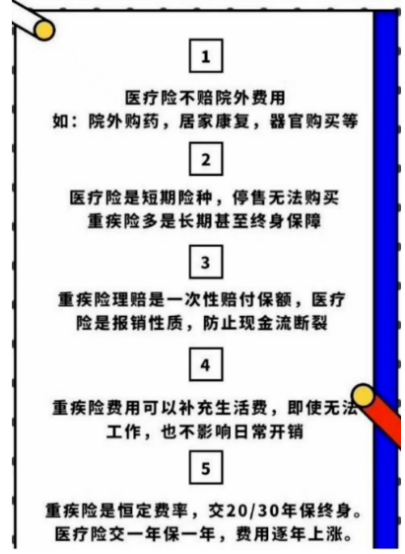

重疾险本质上是弥补因重病所导致的家庭收入损失,这个损失包括治疗费用、康复费用、误工费用、营养费用等。

它是给付型,确诊或达到合同约定疾病状态后,保险公司给付保额,不限制用途,这笔钱你可以自由支配。

而医疗险的本质是降低因疾病所产生的医疗花费,属于报销型,和我们平时出差后拿着发票找财务报销一个道理。

但是医疗险也会一定限制,目前百万医疗险报销范围很广,很多自费药都可以报销,但是像上面提到的康复、误工、营养费等医疗险无法报销。

(医疗险无法替代重疾险的五大理由)

比如一场严重的车祸中,小明的双眼被车玻璃扎伤,虽然医生尽力挽救,但最终双眼还是不幸彻底失明。

小明有商业险,医疗险负担了手术期间的医疗费用,重疾险弥补了营养费,误工费等。

虽然往后失明的日子很艰难,但是理赔的重疾金让他生活能够维持下去,后来小明找一个盲人学校,重新学习谋求再就业。

重疾险它解决的不是一个医疗费用的问题,而是工作收入损失的问题,帮助患者解决康复期的一系列经济问题,让我们过得更好。

每个人都需要重大疾病险吗

重大疾病保险的意义在于收入损失补偿,如果重大疾病未导致了你的收入损失,那可能意义相对就小一些了。

像马云大咖级的人物是可以不需要重疾险的,因为即使不工作,也有分红收入、投资收入,这部分收入可以用巨额来形容。

但对于大部分普通工薪阶层,没工作就没收入或者收入大减,影响颇大,那重疾险的意义是非常巨大的。

免责申明:以上图片均来源于网络,不代表本平台的观点或立场。若存在作品、版权或其他内容侵权等问题,请联系删除。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

我有社保,还需要百万医疗嘛?

百万医疗那么便宜那么好,还需要买重疾险吗?

都是医疗报销,为什么买了社保还需要买重疾险?

我有社保,还需要百万医疗嘛?

百万医疗那么便宜那么好,还需要买重疾险吗?

都是医疗报销,为什么买了社保还需要买重疾险?

-

ETF vs ETF联接基金,有何不同?选择哪一个?

2026-07-13 10:12

2026-07-13 10:12

-

REITs打新日历:广东省双项目 ⌈保利商业⌋ REITs本周三发售!(附认购操作指南)

2026-07-13 10:12

-

港股通开通:50万门槛到底怎么算?这3个细节算错可能白等一个月

2026-07-13 10:12