焦煤供给偏紧格局 仍是下半年行业主旋律

发布时间:2021-8-9 11:41阅读:351

问一问

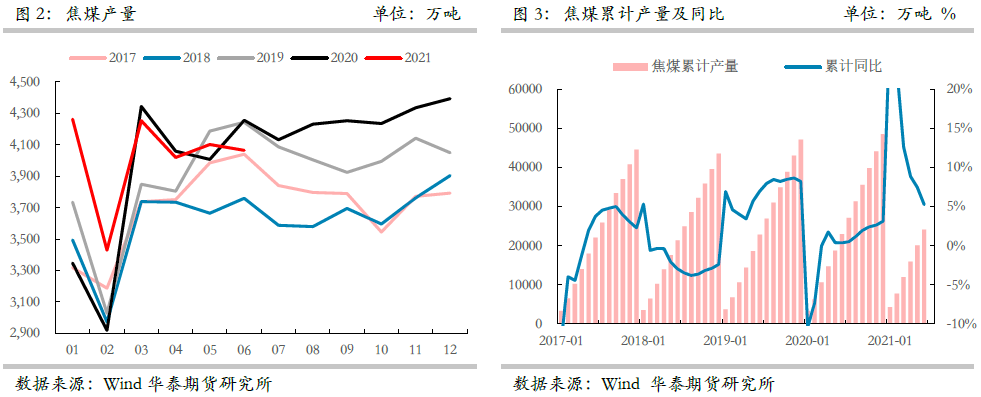

问一问1、2021年煤矿生产受到安检、环保、能源“双控”等诸多限制,加之煤矿安全事故频发,针对煤矿安全生产的相关检查愈加频繁,更加重了煤矿生产的阻力,自3月份保供结束之后,焦煤产量出现明显下滑,3、4月份产量同比为负,5月份有所回暖,6月份产量同环比增速再度转负,二季度累计产量较去年同期减少136万吨。

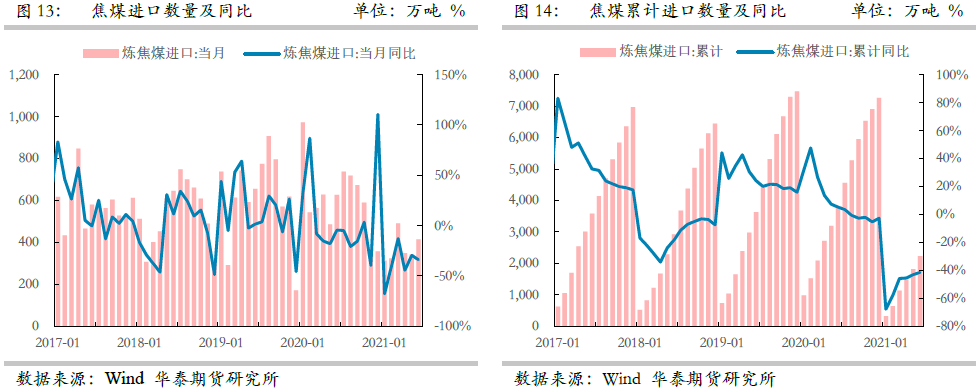

2、自去年12月份至今,澳煤进口量始终维持在零值,而我国的另一焦煤主要进口国蒙古今年上半年表现也差强人意,2021年1-6月份较2020年同期进口焦煤减少1580万吨,预计下半年,焦煤进口的资源补充仍然乏力,不排除进口仍呈现同比大降的态势。

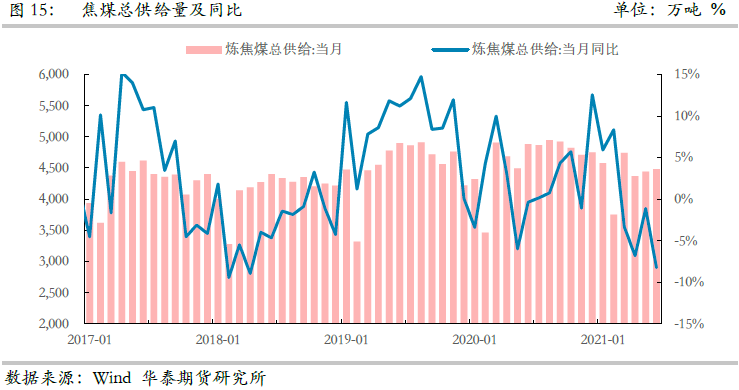

3、在内外环境双重挤压下,国内焦煤供给自2月份开始形成负增长,1-6月份累计供给同比减少1049万吨,占去年国内焦煤总供给的1.86%。

4、2021年上半年在国家经济继续向好的情况下,国内焦炭可谓供需两旺,根据统计局数据显示,1-6月份国内焦炭产量同比增加983万吨,增速达4.34%,由此带来焦煤消费量1-6月份同比增加751万吨,增速达2.82%。

5、纵观2021年下半年国内焦煤供给形势依旧难言乐观,安检与环保依旧严控煤矿难超核定产能生产,而中澳关系年内难以预见修复,蒙古疫情虽有缓解但依旧存在爆发的可能,因此华泰期货研究院对下半年焦煤供给量大致研判,认为下半年焦煤国内实际供给同比减少500万吨,蒙煤进口量同比减少500万吨,澳煤进口量同比减少1000万吨,下半年供给同比减少2000万吨左右。

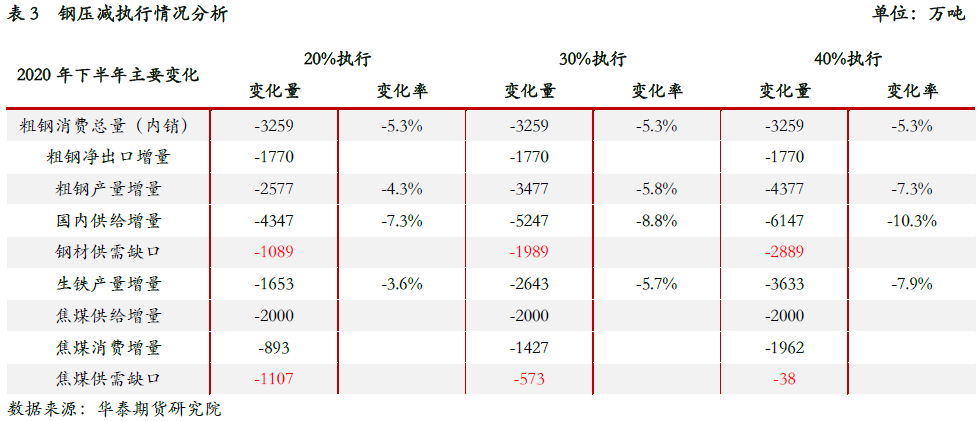

6、华泰期货研究院根据粗钢压产政策执行力度进行分维度研判,按20%执行,粗钢产量同比压减2577万吨,其对应的焦煤消费减量为893万吨;按30%执行,粗钢产量同比减压3477万吨,其对应的焦煤消费减量为1427万吨;按40%执行,粗钢产量同比减压4377万吨,其对应的焦煤消费减量为1962万吨。由此可见,只有达到40%以上的粗钢压产执行力度才有可能使得焦煤形成实质性供给过剩。

7、从交易策略来讲,在国内供给同比仍在收紧,消费减量恐不足扭转供需缺口,以及海外钢材消费向好的分析下,仍然建议逢低做多焦煤是最优策略。或者针对粗钢压产的不确定性,多配焦煤,空配铁矿,是较好的套利组合策略。

1前言

2021年上半年焦煤在国内因百年党庆,加严安检环保检查及进口锐减导致的收缩供给,全球粗钢消费高增长刺激需求的双重作用下,经历了波澜壮阔的价格上涨行情,目前各类焦煤均已涨至历史绝对高价,且仍有进一步上涨的趋势,这其中与焦煤自身巨大的供需错配和薄弱的库存调节能力不可谓密不可分。虽然政府已经逐步意识到煤炭供给的刚性缺口,并主导煤矿保供增产,但在安全生产的红线下,企业难免投鼠忌器,致使产量始终难有效增长。

下半年随着七一大庆结束,焦煤产量是否可以如期增加?海外资源进口量能否增长?钢材压产如何影响焦煤需求?本报告将就上述问题进行讨论。

2百年大庆煤矿安检环保齐发力

2021年既是中国共产党建党100周年,也是“十四五”规划开局之年,同时叠加“碳达峰、碳中和”的全球减排背景,煤矿生产受到诸多限制,尤其2021年上半年煤矿安全事故频发,针对煤矿安全生产的相关检查愈加频繁,更加重了煤矿生产的阻力。据煤监局通报,今年上半年各级煤矿安全监察机构共完成监察执法9156矿次,同比增加1171矿次;查处事故隐患66281条,同比增加5554条,其中重大隐患594条,同比增加129条;实施行政罚款9.21亿元,同比增加2.21亿元,责令停产整顿矿井373处,同比增加101处,暂扣安全生产许可证煤矿476处,同比增加37处,责令停止作业采掘工作面3252个,同比增加628个,责令从危险区域撤出作业人员46次,同比增加14次。

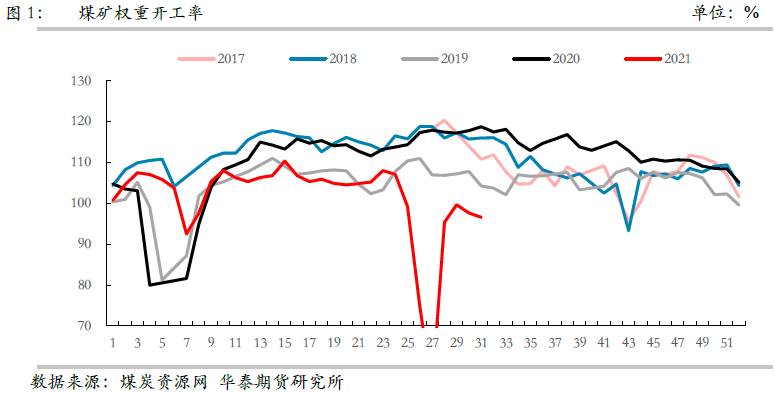

临近七一,为保证大庆活动期间生产安全,多地煤矿进行了短期的停产,然而大庆结束后的复产工作进展相对缓慢,更加剧了当前煤炭供需紧张的局面。纵观上半年,自保供结束后,煤矿权重开工率便呈现下降趋势,长期处于季节性低位,尤其七一停产期间,开工率接近腰斩,目前来看仍未恢复到6月份平均水平。

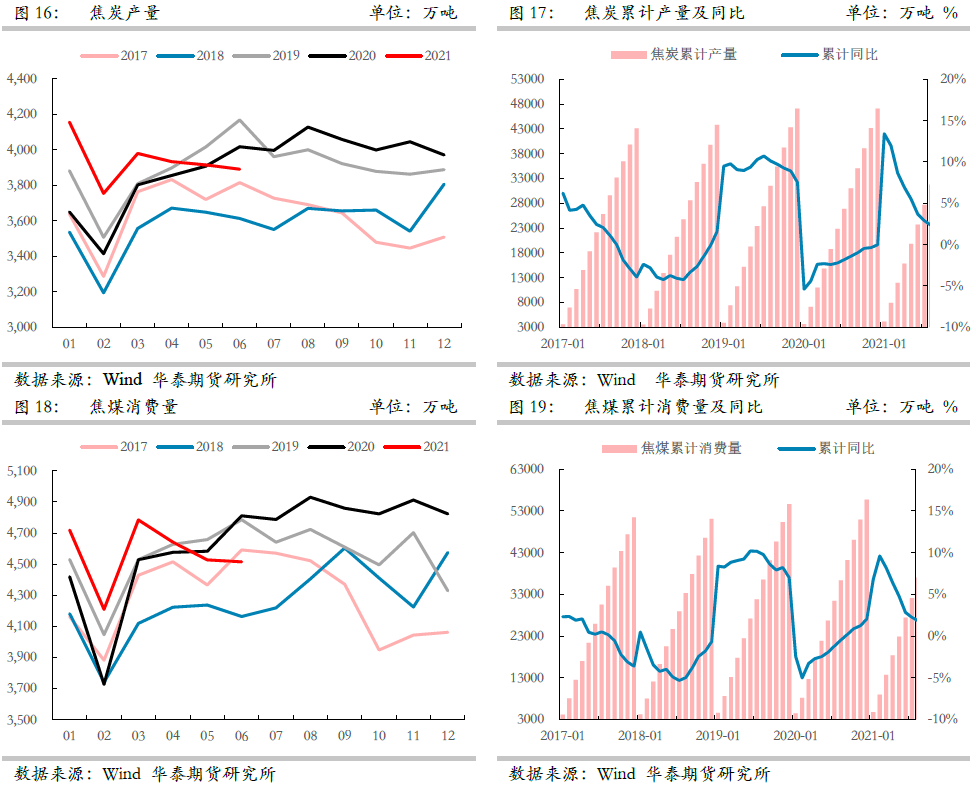

自2020年内蒙古“涉煤反腐”倒查20年如火如荼的开展以来,鉴于国家针对煤炭领域不合规、不合法生产的严打决心,各地煤矿均开始整改,严禁超核定产能生产,因此2021年上半年国内煤炭产量表现不尽人意。根据统计局数据显示,自3月份保供结束之后,焦煤产量出现明显下滑,3、4月份产量同比为负,5月份有所回暖,6月份产量同环比增速再度转负,二季度累计产量较去年同期减少136万吨。今年3月1日刑法修正案(十一)规定:对未发生生产事故,但存在现实危险的违法行为提出追究刑事责任,明确了“超产入刑”,导致之前的表外产量几乎绝迹,真实供应量大幅减少。

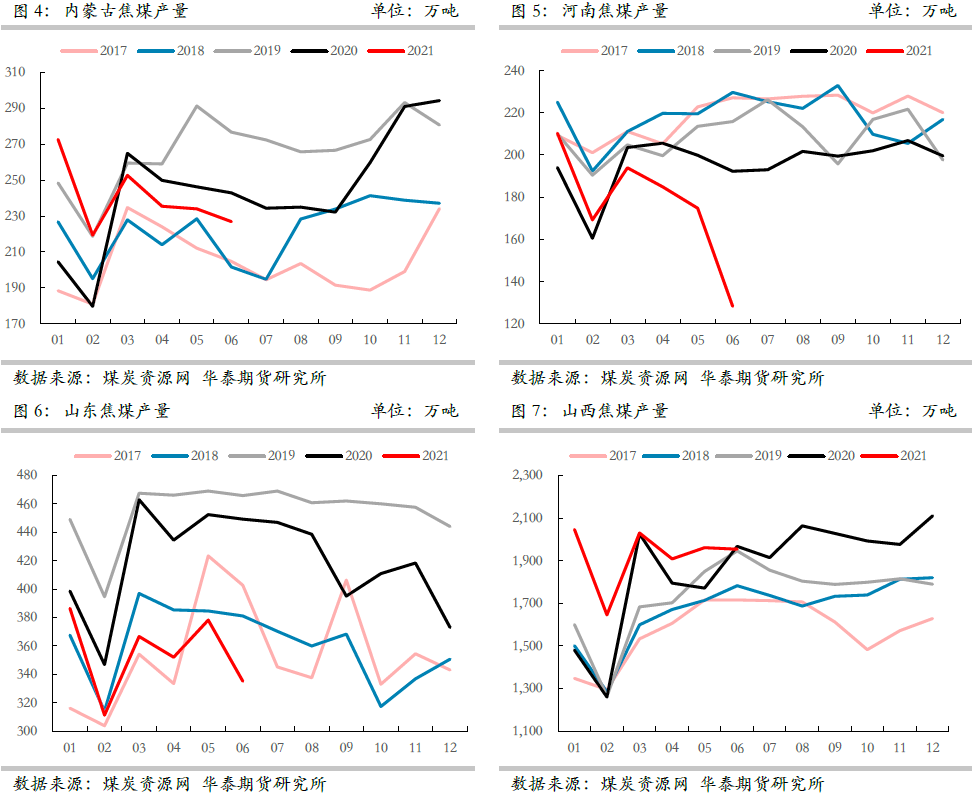

分区域来看,内蒙古自保供结束后,安检环保再度提上日程,叠加能源“双控”,致使焦煤产量下降,据煤炭资源网统计二季度内蒙古焦煤累计产量较去年同期减少43万吨;河南由于今年地方安检和环保检查较为严格,据煤炭资源网统计二季度产量呈现断崖式下滑,较去年同期减少110万吨,其中6月份降幅明显;山东自2019年控煤消费相关政策持续推进以来,煤炭产量逐年递减,今年上半年焦煤产量同比负增长,据煤炭资源网统计二季度焦煤产量较去年同期减少271万吨;山西自保供结束后,虽然同样受到安检与环保影响,焦煤产量环比下滑,但整体表现依旧坚挺, 据煤炭资源网统计二季度焦煤产量较去年同期增加290万吨,总体来看除山西和个别地区外,国内主要焦煤生产省份二季度产量同比均呈现不同程度的下滑,由此也造成了国内供给的硬缺口。

3中澳修复困难蒙古疫情加剧焦煤进口锐减

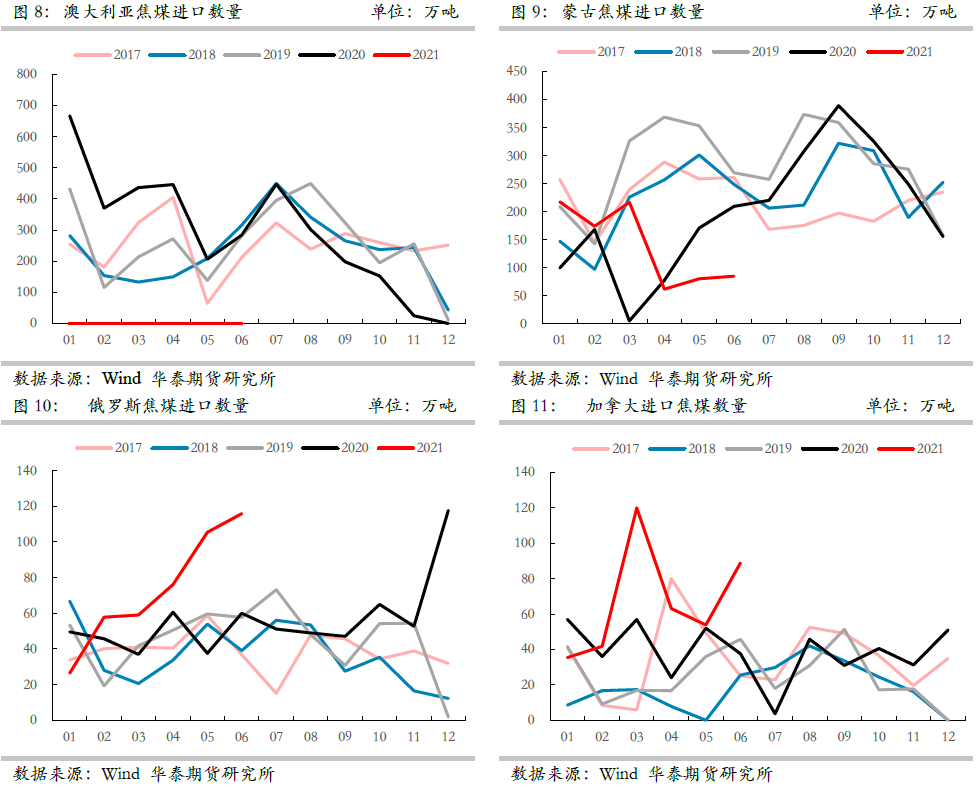

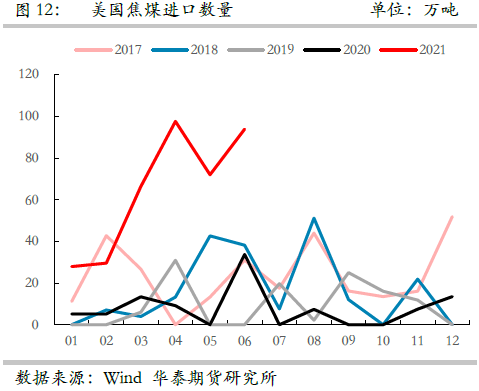

2020年中澳关系恶化以来,澳煤进口量呈现环比递减趋势,从去年12月份至今,澳煤进口量始终维持在零值,对于国内焦煤供给形成较大减量。而我国的另一焦煤主要进口国蒙古,今年上半年表现也差强人意,一季度蒙煤进口量维持同比正增长,这其中除了去年一季度低基数的原因外,也与国内煤价高企密不可分。然而3月末之后蒙古疫情突然加重,严重影响运输和口岸通关,二季度蒙煤进口同比大幅转负,进一步加剧了国内的焦煤供给紧张局面。与澳洲和蒙古进口表现不佳截然相反的是,由于澳煤和蒙煤形成的进口缺口,导致俄罗斯,美国和加拿大等国家的焦煤纷纷涌入国内,4月份美国焦煤成为我国第一大进口资源,5、6月份俄罗斯焦煤取得进口桂冠。

虽然其他国家焦煤资源在一定程度上弥补了澳煤和蒙煤造成的进口缺口,但是由于绝对量有限,2021年上半年国内焦煤进口依旧形成同比负增长,1-6月份较2020年同期进口焦煤减少1581万吨,而我国全年进口焦煤仅7000多万吨左右,仅上半年国内进口减量就占到全年进口的23%左右。

国内自今年保供结束后焦煤产量受安检、环保和能源双控等诸多因素影响呈现下滑趋势,虽然5月份之后发改委再次提及保供,但主要仍以增加电煤产量为主,焦煤由于自身生产环境受限和安全生产要求从未松懈,提产相对困难,政府甚至在运输资源上向电煤倾斜,从而在一定程度上加剧了焦煤的供需矛盾。而进口端由于中澳关系恶化和蒙古疫情加剧,主要进口资源均受限,其他海外资源由于绝对量有限,难以弥补缺口,致使进口量呈现断崖式下滑。在内外环境双重挤压下,国内焦煤供给自2月份开始形成负增长,1-6月份累计供给同比减少1049万吨,占去年国内焦煤总供给的1.86%。

4焦化增产提效海外需求旺盛焦煤供需缺口显著

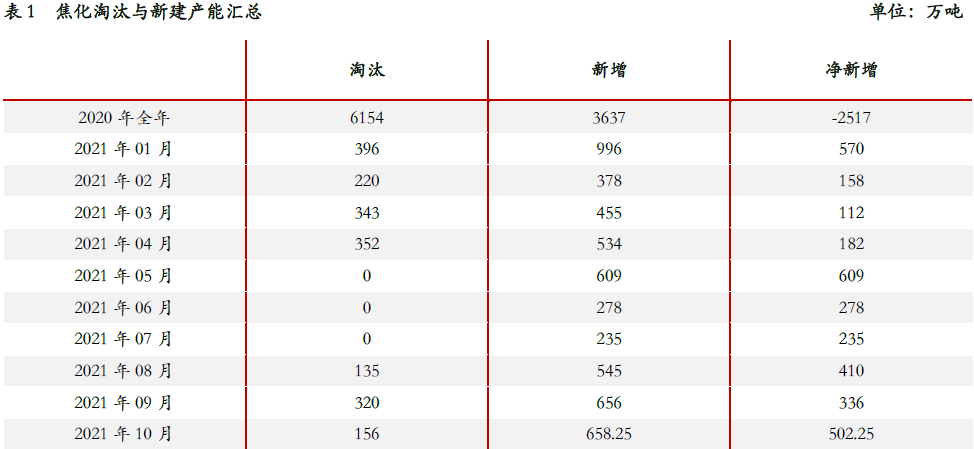

2020年焦炭行业经历了大规模的落后产能淘汰,据钢联统计2020年全国已淘汰焦化产能6154.6万吨,新增3637.5万吨,净淘汰2517.1万吨,2021年则成为焦炭新增产能的关键年份,截止7月23日全国已淘汰焦化产能1311万吨,新增3311万吨,净新增2000万吨,大规模焦化增产能的同时也带来对于原材料需求的增加,虽然3、4月份主产地受到环保督察组影响,但整体产量依旧维持增长。下半年据悉山西计划暂停在建和未建的焦化产能,对于新增产量产生较大影响,但仅以目前焦炭产量来看,对于焦煤仍有需求保证。

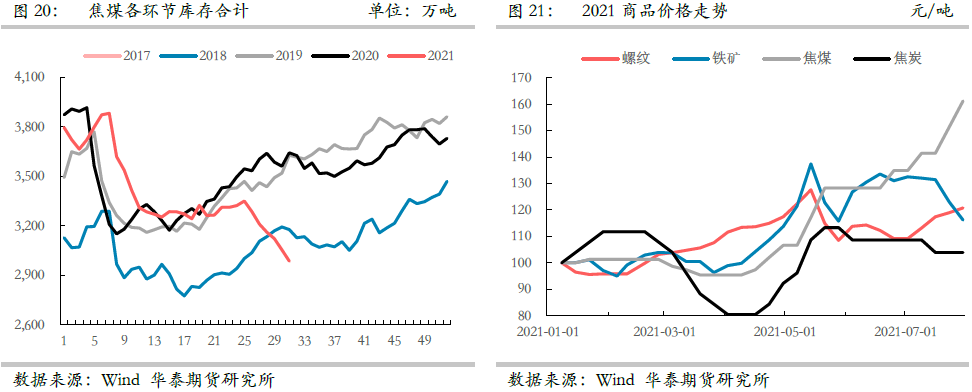

2021年上半年在国家经济继续向好的情况下,国内焦炭整体表现不错,根据统计局数据显示,1-6月份国内焦炭产量同比增加983万吨,增速达4.34%,由此带来焦煤消费量1-6月份同比增加751万吨,增速达2.82%。焦煤供给减少需求增加,导致供需缺口的扩大,由此也形成了上半年焦煤库存的实质性去化,根据钢联大口径库存统计,截止7月30日焦煤各环节共去化809万吨,其中尤以终端库存去库最为明显,钢厂与焦化厂均降至绝对低位,由此也带来焦煤价格的一路高企,自年初至今焦煤价格涨幅达60%以上,在黑色商品中涨幅最为明显。

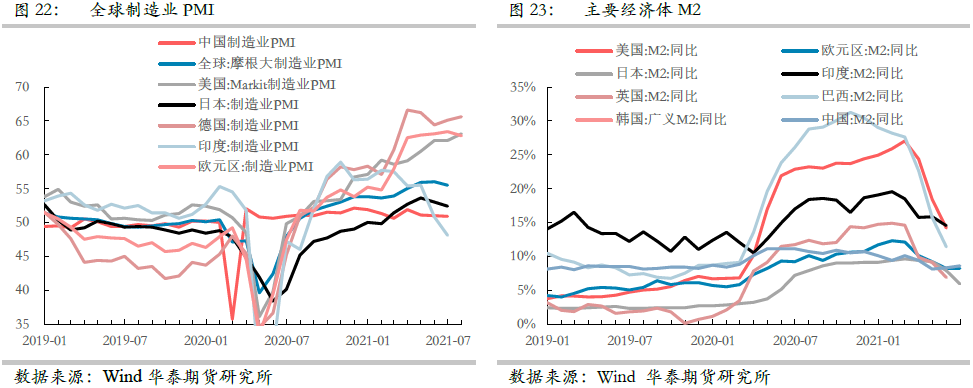

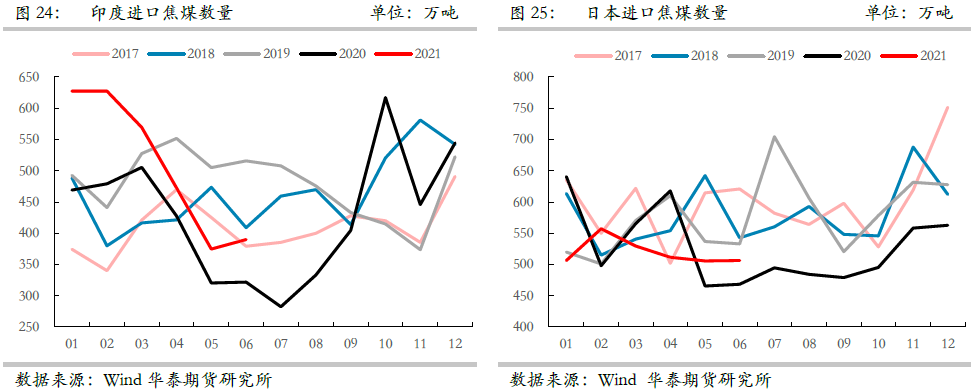

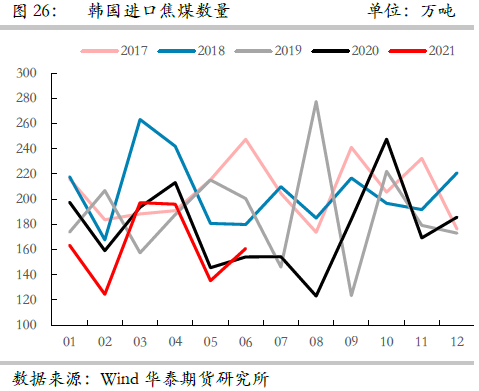

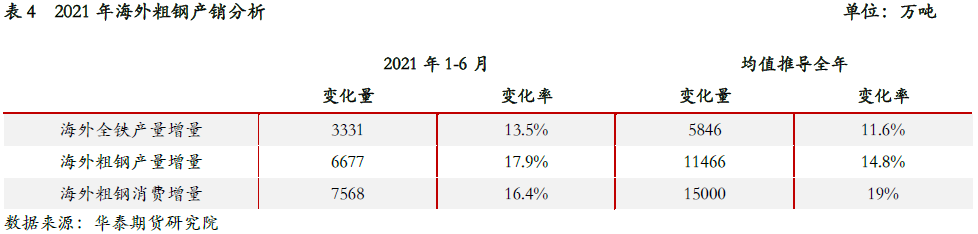

2021年上半年海外经济复苏,主要经济体制造业PMI自年初开始均恢复至荣枯线以上,且维持高位或连续增长,货币环境相对宽松,由此带来海外钢铁制造业的供需两旺。据华泰期货研究院统计,1-6月份海外粗钢产量同比增加6677万吨,增速达17.9%,海外粗钢消费同比增加7568万吨,增速达16.4%,与此同时也带来海外对于焦煤需求的增加,据煤炭资源网统计1-6月份印度焦煤进口量同比增加538万吨,随着供给恢复,6月份日本与韩国焦煤进口量也实现同比正增长。

5内外环境改善有限下半年焦煤供给仍有减量

纵观2021年下半年国内焦煤供给形势依旧难言乐观,虽然七一大庆结束,各地停产煤矿在逐步复工,但是安检与环保依旧严控煤矿难超核定产能生产,从而使得焦煤实际产量同比仍为负值,而中澳关系年内难以预见修复,蒙古疫情虽有缓解但依旧存在爆发的可能。伴随着中国钢材压产,将在一定程度上带来海外钢材增产,从而被动增加焦煤需求,国内其他海外焦煤资源下半年进口量预计增幅相对有限。因此华泰期货研究院对下半年焦煤供给量大致研判,认为下半年焦煤国内实际供给同比减少500万吨,蒙煤进口量同比减少500万吨,澳煤进口量同比减少1000万吨,下半年总供给同比减少2000万吨左右。

目前来看,对于焦煤供给利好的因素在于国家对于煤炭保供稳价愈发重视,从发改委到国务院,再到中央首脑多次公开发言讲话,表示要增加煤炭产量,稳定煤炭价格,当下来看已有一定的成效,后期如果可以多部门协同发力,或将缓解煤炭供给紧张的局面,但是由于焦煤自身提产较动力煤困难以及国家仍以保电煤为主,下半年保供效果应不及动力煤,但较之前的供给研判或予以一定程度上的修正。

6下半年粗钢压产力度决定焦煤供需缺口

钢材减产最先受到冲击的环节是废钢,由于目前废钢价格相对偏高,因此钢厂率先减少废钢使用量来达到初期减产目标,而随着压产逐步深入和废钢性价比回升,钢厂最终将减少铁水用量,而减少铁水则意味着减少焦煤需求,但是由于焦炭作为煤钢中间环节,起到缓冲作用,因此在焦化厂保持一定利润的情况下,并不会因为需求减弱而立刻减少焦煤采购,从而使得焦煤需求仍有保障。从产业链角度来看,由于焦煤处在产业链最上游,下游终端的需求变化对于其影响时间相应加长,力度相应减弱。

根据中钢协测算2021年1-6月份国内粗钢产量累计增加6000万吨,按照相关部门关于2021年粗钢压产目标,下半年国内粗钢同比压减不低于9000万吨,如此巨大的粗钢减产势必造成市场上资源极度短缺和恐慌情绪蔓延,因此考虑到国有企业较民营企业执行政策的决心和力度大,下半年粗钢主要压减任务实则落在国有企业身上。华泰期货研究院根据政策执行力度进行分维度研判,按照20%的谨慎预判、30%的中性预判和40%的乐观预判进行分析,其中按20%执行,粗钢产量同比压减2577万吨,其对应的焦煤消费减量为893万吨;按30%执行,粗钢产量同比减压3477万吨,其对应的焦煤消费减量为1427万吨;按40%执行,粗钢产量同比减压4377万吨,其对应的焦煤消费减量为1962万吨。通过前文对于下半年焦煤供给的分析可以发现,只有达到40%以上的粗钢压产执行力度才有可能使得焦煤形成。

下半年虽然国内执行减产,但是海外钢材供需依旧旺盛,据华泰期货研究院测算,全年海外粗钢产量同比增加11466万吨,增幅达14.8%,粗钢消费同比增加15000万吨,增速达19%,生铁产量产量同比增加5846,增速达11.6%,由此也必然导致焦煤需求的增加,上半年海外焦煤价格高企也已反应了这一现实问题,下半年预计海外焦煤价格将继续维持强势,料想也将在一定程度上支撑国内焦煤价格。

7结论

2021年煤矿生产受到安检、环保、能源“双控”等诸多限制,加之煤矿安全事故频发,针对煤矿安全生产的相关检查愈加频繁,更加重了煤矿生产的阻力,自3月份保供结束之后,焦煤产量出现明显下滑,3、4月份产量同比为负,5月份有所回暖,6月份产量同环比增速再度转负,二季度累计产量较去年同期减少136万吨。

自去年12月份至今,澳煤进口量始终维持在零值,而我国的另一焦煤主要进口国蒙古今年上半年表现也差强人意,2021年1-6月份较2020年同期进口焦煤减少1580万吨,预计下半年,焦煤进口的资源补充仍然乏力,不排除进口仍呈现同比大降的态势。

在内外环境双重挤压下,国内焦煤供给自2月份开始形成负增长,1-6月份累计供给同比减少1049万吨,占去年国内焦煤总供给的1.86%。

2021年上半年在国家经济继续向好的情况下,国内焦炭可谓供需两旺,根据统计局数据显示,1-6月份国内焦炭产量同比增加983万吨,增速达4.34%,由此带来焦煤消费量1-6月份同比增加751万吨,增速达2.82%。

纵观2021年下半年国内焦煤供给形势依旧难言乐观,安检与环保依旧严控煤矿难超核定产能生产,而中澳关系年内难以预见修复,蒙古疫情虽有缓解但依旧存在爆发的可能,因此华泰期货研究院对下半年焦煤供给量大致研判,认为下半年焦煤国内实际供给同比减少500万吨,蒙煤进口量同比减少500万吨,澳煤进口量同比减少1000万吨,下半年供给同比减少2000万吨左右。

华泰期货研究院根据粗钢压产政策执行力度进行分维度研判,按20%执行,粗钢产量同比压减2577万吨,其对应的焦煤消费减量为893万吨;按30%执行,粗钢产量同比减压3477万吨,其对应的焦煤消费减量为1427万吨;按40%执行,粗钢产量同比减压4377万吨,其对应的焦煤消费减量为1962万吨。由此可见,只有达到40%以上的粗钢压产执行力度才有可能使得焦煤形成实质性供给过剩。

从交易策略来讲,在国内供给同比仍在收紧,消费减量恐不足扭转供需缺口,以及海外钢材消费向好的分析下,仍然建议逢低做多焦煤是最优策略。或者针对粗钢压产的不确定性,多配焦煤,空配铁矿,是较好的套利组合策略。

风险提示:国内压产政策出现较大变化、全球疫情导致经济体进一步扩大封锁范围、煤炭保供超预期执行。

欢迎前来咨询预约开户,点击头像添加微信沟通。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章