中国建材2023年业绩再梳理

发布时间:2021-7-7 10:29阅读:309

问一问

问一问不罗嗦,直接上干货:

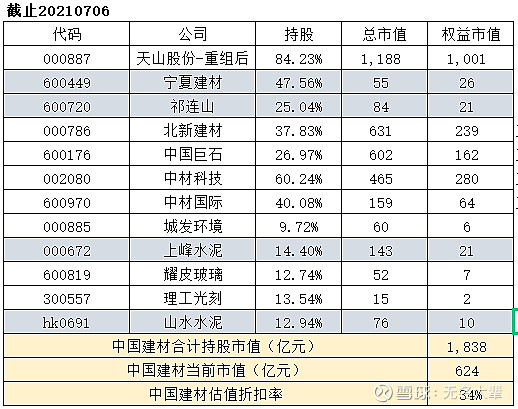

1、从持股的市值比看,34%的折扣率处在历史低位。

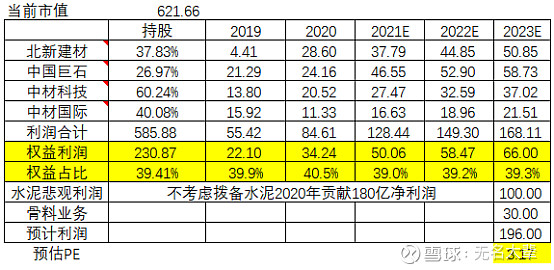

2、23年悲观预期下水泥贡献100亿净利润假设下,新材料和工程板块可贡献66亿净利润,骨料贡献30亿净利润,预计净利润在196亿,对应目前估值3.17倍。

新材料没有考虑持股27.12%正在科创板申请上市的中复神鹰碳纤维股份有限公司。相信这块的业绩贡献可以对冲新材料和工程板块可能的业绩误差。

3、21年开始正常的拨备将下降到50亿附近,扣去20%少数股东权益,可释放净利润60亿,21年净利润预计200亿(误差主要在煤价对成本的影响、及拨备的误差上)。

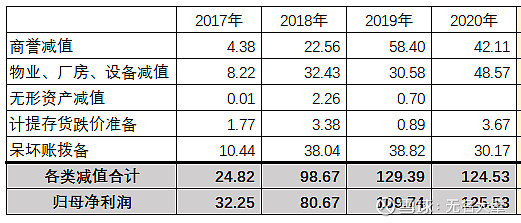

4、管理费用+财务成本20年合计375亿,扣除大约100亿的拨备,实际费用在275亿。

今后275亿里存在成本压缩的空间,可见的是财务费用的下降,其次是天山整合后费用的节省。

销售成本端随着水泥新产线的投产成本还有下降空间。

这些将成为中建材未来利润改善的空间。

综上,保守假设下,中国建材2023年196亿净利润,按30%分红率,对应当前622亿市值20%税后股息率7.56%,PE3.17

温馨提示:投资有风险,选择需谨慎。

北经理

低佣开户 投顾咨询 量化通道 VIP服务

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

我想咨询一下,中国建行的日鑫月溢理财怎么...

6832

6832

你好,这个你可以问下建行那边的客服人员!我司有很多不同类型的理财产品,欢迎点击头像交流!

中国建筑概念股包括哪些?

3957

3957

在交易软件中查看,我司炒股佣金全包低至.5,现在市场上普遍为.5至万3,欢迎详询调佣开户,百万可赠送VIP快速交易通道,可办理双融、港股通、新三板、期权、网下打新等业务。

中国建筑是不是属于基建类股票?

6988

6988

您好,该股票属于土木工程建筑业股票,可以关注,以上仅供参考。祝您投资顺利!

2023年业绩最好的10只基金,怎么买?

663

663

您好,投资者可以在天天基金网买基金,也可以在证券公司买基金,一般来说在证券公司开户买基金的话基金种类相对较多,开户前找客户经理办理的话,基金交易手续费较低。2023年业绩好的10只基金...

中材集团与中国建材集团筹划战略重组

732

732

国企改革又有大手笔重组计划。1月25日天山股份(000877)、宁夏建材(600449)和中材股份(1893.HK)均公告,中国中材集团有限公司与中国建筑材料集团有限公司正在筹划战略重组事宜。重组方案尚未确定,方案确定后尚需获得有关主管部门批准。有分析指,中材集团和中国建材集团作为中国两大央企背景的水泥巨头战略重组拉开序...

中国建材2020股东会感想

369

369

2020股东会有一个点很触动我:

“我们也有挑战和压力,但是我们不担心。因为水泥行业比其他任何一个行业有一个好东西,就是现金流。我觉得这是我们这个行业几代人的奋斗,让水泥行业的生态实现了高质量的态势。”

几个大的逻辑维度看,长期的确定性是很高的:

1、从行业看:生意模式好(没有新进入者、现金交易、有运输半径、不易保存、产品不会有变化)、竞争格局好(行业自律性还是不错的)。

2、从公司看:新产线投入可提升成本优势;三费的长期下降趋势;骨料、商混、水泥业务协同,增加客户的粘性...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43