周期股领跑 中报预告超六成报喜

发布时间:2021-6-28 09:49阅读:439

问一问

问一问截至6月25日晚,A股共有529家上市公司对外披露2021年半年度业绩预告。其中,329家预喜,预喜率达到62.19%。

钢铁、化工、纺织等周期行业上市公司业绩出现较大幅度的增长。

相比之下,由于医药、计算机等热点行业2020年上半年疫情期间业绩整体保持较高景气度,基数较大,业绩增幅相对有限。但由于业务量处于高位,这两个行业的盈利性仍然较好。

超六成预喜

净利润方面,上述529家上市公司中,预计2021年上半年实现归属于上市公司股东的净利润超过1亿元的有131家,预计超过5亿元的有47家,预计超过10亿元的有21家,鞍钢股份、中信特钢、立讯精密、分众传媒、龙蟒佰利、南钢股份等6家上市公司预计2021年上半年实现归属于上市公司股东的净利润超过20亿元。

鞍钢股份以预计48亿元的净利润上限,暂列A股“盈利王”。

公司预计2021年上半年共实现归属于上市公司股东的净利润为48亿元,同比增长860%。业绩变动的主要原因是,2021年上半年,公司抓住钢铁市场复苏的有利时机,努力提升效率,大力开拓市场,有效配置资源,优化品种调整,严格精细管理,生产经营指标持续提升。

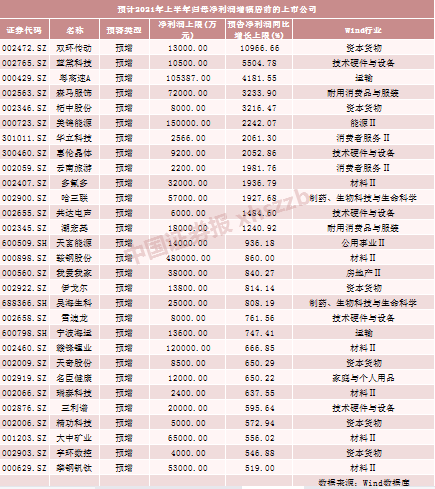

净利润增长率方面,剔除扭亏公司影响,209家上市公司预计2021年上半年实现归属于上市公司股东的净利润增长幅度超过10%,164家预计超过50%,116家预计超过100%。双环传动、蓝黛科技、粤高速A、森马服饰、柘中股份、美锦能源、华立科技、惠伦晶体、云南旅游、多氟多、哈三联、共达电声、潮宏基等13家上市公司预计2021年上半年实现归属于上市公司股东的净利润增幅超过1000%。

双环传动以预计超过109倍的净利润增长上限,暂列A股“预增王”。

公司预计2021年上半年共实现归属于上市公司股东的净利润为1.1亿元至1.3亿元,同比增长9264.09%至10966.66%。业绩变动的主要原因是,借力于齿轮制造领域进口趋势加速,公司多个新项目进入稳定批量供货状态;公司紧随行业发展趋势提前布局产能,产能利用率逐步提升,降低单位成本,从而推动业绩增长。此外,公司不断加大在技术研发上的投入,实现技术上的升级和工艺优化革新,从而推动生产效率的提高。

周期行业全面复苏

从行业角度看,报告期内,钢铁、化工、纺织等周期行业上市公司业绩出现较大幅度的增长。相比之下,由于医药、计算机等热点行业2020年上半年疫情期间业绩整体保持较高景气度,基数较大,业绩增幅相对有限。但由于业务量处于高位,这两个行业的盈利性仍然较好。

钢铁行业方面,受益于下游地产、基建开工率提升,需求驱动钢铁类上市公司产销量出现较大幅度的增长。此外,供需两旺背景下,钢铁价格持续位于高位,吨钢利润处于较高水平。

以南钢股份为例,公司6月25日晚间公告,预计2021年上半年共实现归属于上市公司股东的净利润22.61亿元,同比增长约102.67%。今年以来,我国经济运行持续稳定恢复,钢材市场产销两旺,钢铁企业盈利明显好转。此外,公司坚持做精做强特钢,聚焦高强度、高韧性、耐腐蚀 、高疲劳等特钢产品, 核心高端产品放量、利润贡献稳定提升,经营业绩同比大幅增长。

需要指出的是,多数钢铁类上市公司是基于一季度以来的高景气作出的业绩预期。但是,6月份中旬以来,受到淡季需求明显减弱的影响,国内钢材现货市场出现了持续的震荡下跌行情。兰格钢铁网数据显示,截至6月24日,全国三级螺纹钢现货均价4880元/吨,较6月中旬下跌242元/吨;全国热轧卷板现货均价5340元/吨,较6月中旬下跌212元/吨。

化工行业方面,原材料涨价驱动相关产品跟涨,叠加下游需求回升,不少上市公司开足马力扩充产能,上半年产销两旺,持续处于高景气周期。

兴业证券研报显示,目前,工业大宗已较充分反映需求与流动性因素,涨价可能进入“中后期”。股票方面,随着经济增速向中枢回归、宏观波动下降,市场主线从“短期博弈”向“长期逻辑”的风格切换较为确定;债券方面,利率债长期下行趋势较为明确,下半年信用风险有待释放。

前海开源基金首席经济学家杨德龙分析指出,从经济转型受益的方向来看,建议关注消费、新能源和科技互联网三大方向投资机会。消费领域又包括传统消费和新兴消费。其中,传统消费领域主要看好白酒、医药、食品饮料等行业。新兴消费领域主要看好医美、免税店等行业。这些都属于长期增长较为确定的方向。新能源替代传统能源是大势所趋,一方面可以配置光伏、新能源汽车等行业的龙头股,另一方面可以配置节能减排方向的概念股。

针对目前的A股市场,杨德龙指出,整体上A股市场会延续慢牛长牛的格局,特别是在白龙马股被错杀之后,将会迎来再次投资的机会。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

周期股什么意思?周期股有哪些

什么是周期股?周期股有哪些板块?

周期股什么意思?周期股有哪些

什么是周期股?周期股有哪些板块?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59