用凯利公式指导万科的投资仓位

发布时间:2021-6-10 11:06阅读:245

问一问

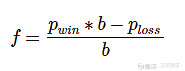

问一问我对国内机构真的是无语,目前万科市值仅3000亿,当下的万科可以配置多大仓位,今天分享下凯利公式来指导仓位配置。凯利公式意义是在免于大幅亏损的情况下获得最大额度的利润。有兴趣的后期我会详细介绍这个武器的理论体系,先看下公式:

其中Pwin表示胜率,Ploss=1-Pwin,b表示赌赢了的赔率(数学期望),f表示单次下注占总资金的比例。

假设扔硬币,下注1元,正面得2元,反面得0元。那么Pwin = 50%,b = 1,最终结果f=0%,意思你不要参与。

假设扔硬币,下注1元,正面得10元,反面得0元。那么Pwin = 50%,b = 5。很多人认为要全部投注,实际上极其容易破产,最终结果f=40%,意思你最多投40%的仓位。

来看下万科:

我将投资模型简化一步一步演变,假设把万科全部买下。

1.收益 = 未来市值 - 当前市值 。

实际上中间还有分红

2.收益 = 未来市值 - 当前市值 + 累积分红。

由于还存在折现率

3.收益 = 未来市值 * 折现率 - 当前市值 + 累积分红 * 折现率。

未来市值=未来利润*未来PE,历史记录看分红率一般在35%。为了简化投资模型,假设:

a.未来PE=当前PE=7.5.(大概率会比现在高)

b.我们的投资时长5年

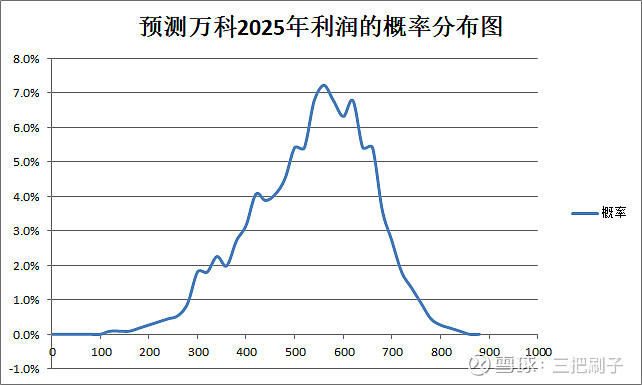

c.2020年万科利润415亿,2021-2025年的利润线性变化

d.折现率为100%

4.收益 = 2025年利润 * 7.5 - 3000亿 + (415亿 + 2025年利润) * 0.5 * 35% * 5。

好了现在只要我们预测下2025年利润就可以计算出收益。难点就是预测,利润可能下降,也可能增长,这是个认知与概率的问题。我的预测见下

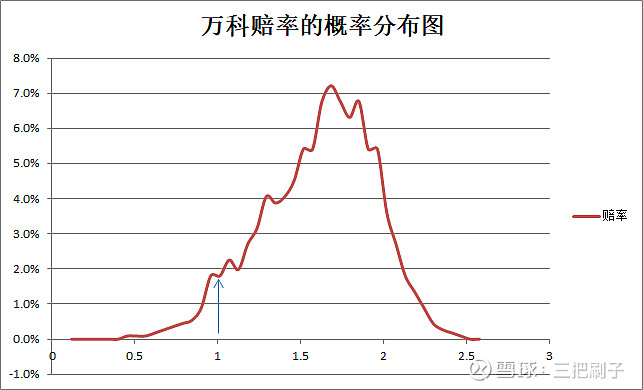

最终万科胜率是92%,赔率是1.61。这种情况下最终可下注 f = 87%。

假设未来5年万科有机会上12PE以上的话,折现率为95%的情况下,经过计算,胜率是94.5%,赔率是1.8,最终可下注 f = 91%。

适度分散投资的情况下,最大个股仓位30%,那么将30%乘上上面的仓位就是最终的投资仓位。

万科已经到了重仓出击的时候了

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56