粮厂研究员Will:小米集团2021年一季报解读

发布时间:2021-5-27 09:58阅读:429

问一问

问一问“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

#小米集团# $小米集团-W(01810)$

5月26日,对于小米集团是繁忙的一天:

清晨七点,小米集团就发布公告正式宣布美国哥伦比亚法庭宣布小米集团胜诉,国防部将把小米集团移出军事禁令清单,并解除所有的证券交易限制。

下午两点,卢伟冰发表了全球缺芯的深度演讲,并发布了Redmi的拳头产品Note10系列手机。

傍晚六点,小米集团揭晓了2021年一季度的财报,净利润达到77.9亿元人民币,市场预期为49.24亿元,而去年同期仅为21.64亿元。

粮厂研究员已经分享过对于诉讼判决的观点,这篇文章将和大家分享粮厂研究员对于季度财报的六个主观看法。

1. 季报整体表现超预期

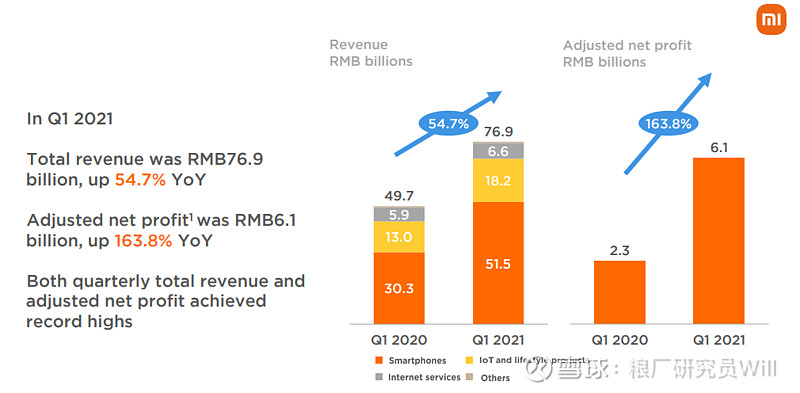

毋庸置疑,这是一份亮眼的季度财报。2021年1季度,小米集团录得营收769亿元人民币,同比增长54.7%;净利润77.9亿元,经调整利润为61亿元人民币,同比增长163.8%,在远超市场预期的情况下,再创历史新高。

粮厂研究员想指出的是,大部分上市公司在Q1都录得大幅增长,但主要原因在于去年同期疫情影响,营收负增长或零增长;但小米集团即便受疫情影响,去年一季度的营收亦录得13.6%的同比增幅,经调整净利润同比增幅为10.6%。相比于其他上市公司的低基数,小米在高基数上还能取得如此高的营收和利润增幅,实属不易。

2. 智能手机业务增速迅猛

小米集团一季度营收和利润的高速增长,主要得益于智能手机业务的巨大进步。一季度智能手机业务录得营收514.9亿元,毛利66.3亿元;相较去年同期的营收303.2亿元和毛利24.5亿元,增速迅猛。

智能手机业务的进步是出货量、高端手机占比和毛利率提升三者的共同作用。

首先,小米集团一季度手机出货量为4940万台,较去年同期的3020万台增长了61.9%。其次,受益于小米11系列的发布,小米集团一季度的高端手机出货量达到400万台,其中在中国的高端市场(4000-6000元档)市占率从去年同期5.5%提升至16.1%,排名第一。最后,小米集团一季度智能手机业务的毛利率从去年同期的8.1%上升至12.9%。

粮厂研究员认为,关于出货量和高端手机占比的提升,除了小米自身产品力提升的因素外,也显著得益于华为让出的市场份额以及荣耀尚处于阵痛期。

关于毛利率的提升,小米集团在财报中披露主要由于供应短缺导致促销活动减少以及产品组合升级;在今年后续季度,将迎来芯片供应的进一步短缺,但亦会存在米粉节、618、双11这样的促销节日,小米智能手机业务的毛利率是否能维持高位不得而知。

3. IoT业务和核心长线指标

小米集团一季度的IoT业务营收达到182亿元,同比增长40.5%,环比下降-13.33%,毛利率为14.5%。虽然整体看来营收增速和毛利率都在健康区间、环比弱于传统IoT营收高峰的四季度貌似也情有可原,但仔细看IoT业务依然存在问题。

需要注意的是,小米的IoT业务在20年Q4的表现并不理想,同比增长仅有8%,不及去年全年平均增速,电视和笔记本营收也是同比下降的。从这个角度看,21年Q1相较于20年Q4环比下降,不能完全用季度因素(seasonality)解释,尤其是看到21年Q1的电视和电脑营收环比还减少了21%的现实。

不过主观上来说,粮厂研究员清晰地看到小米IoT业务今年的进步;无论是电视和笔记本产品力的提升,到可穿戴设备条线重整,再到张峰总掌管大家电部后的整体反馈,都说明小米已经正视到IoT业务存在的诸多问题,并且正在积极着手解决;因此,需要再给小米1-2个季度的时间证明IoT业务重新回到健康的轨道。

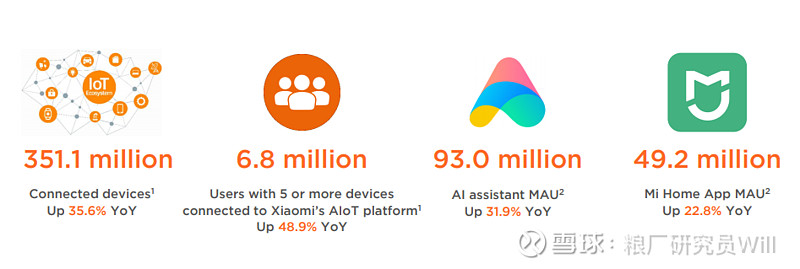

和往期一样,粮厂研究员最关心的是万物互联的长线指标。根据小米一季报显示,MIUI用户4.25亿(同比增长28.6%);IoT连接数量3.51亿台(同比+35.6%)、超过5个IoT设备用户数量680万(同比+48.9%)、小爱助理MAU9300万(同比+31.9%)、米家APP MAU4920万(同比+22.8%),基本都处于正常增长的区间。

4. 互联网业务

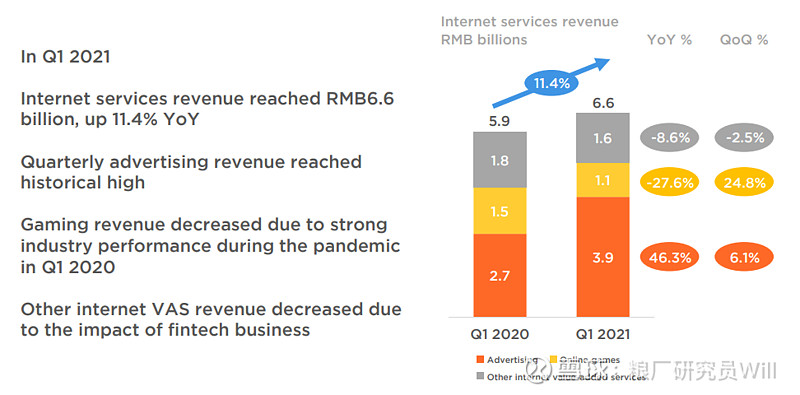

相较于出色的智能手机,小米集团一季度的互联网业务有点平庸,营收录得66亿元,虽然毛利率达到72.4%,但同比增长只有11.4%,弱于智能手机和IoT业务增速;其中广告业务再创历史新高达到39亿元,同比增长46.3%,而游戏和其他增值服务(以互联网金融为主)同比均有所下滑,分别为-27.6%和-8.6%。小米集团在季报中提到,游戏业务下滑主要由于去年Q1疫情中的强劲需求产生的高基数,而其他增值服务下滑主要由于互联网金融的高压监管所致。

关于广告业务,粮厂研究员之前分析过,MIUI在手机系统层面克制了广告的投放,而电视开机广告又受到消费者协会的挑战,当前互联网收入过度依赖广告不是好的信号。

撇开IoT时代未来不可预见的商业模式,粮厂研究员在当下的互联网业务中最看好小米的金融科技。可能很少有人注意到小米集团的金融牌照有多齐全,不完全统计下小米拥有互联网小贷、第三方支付、民营银行、消费金融、虚拟银行、保险经纪、融资担保、商业保理、征信业务、证券公司等金融牌照。

虽然当下监管对于科技金融仍在规范监管之中,其用意应该是让行业健康发展,而非扼杀整个行业。所以,粮厂研究员认为小米集团手握诸多金融牌照,且自身创造的应用场景想象空间巨大,金融科技业务起飞只是时间问题。

5. 线下业务和海外市场

从渠道角度,小米集团一季度的中国区线下业务和海外市场都非常出色。

中国区线下业务粮厂研究员已经分析过多次,零库存和高周转的效率模型已经规模验证,并在迅速铺开;今年年底目标是10000家,三年目标是30000家。具体的市场前景和模式亮点在此不再赘述,此前推荐过“晚点团队”的《小米之家开了5000家:一个新的赚钱故事》,感兴趣的同学可以自行搜索。

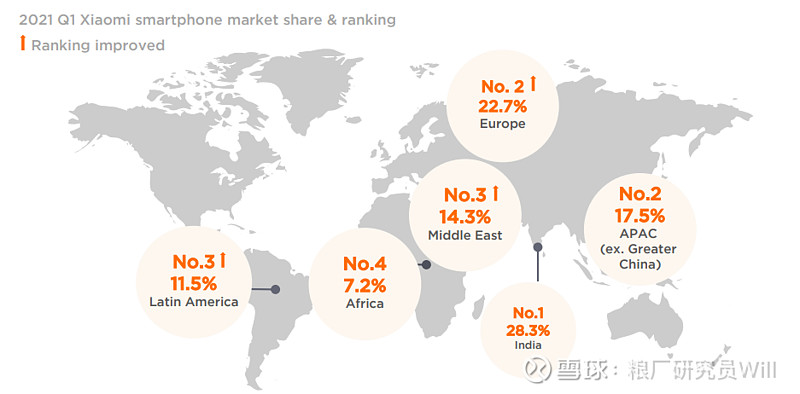

海外市场角度,营收贡献374亿元人民币,占整体营收比例为48.7%,较2020年一季度的50%略有下降,考虑到中国区高端手机发布和全球疫情,降幅可以理解。其中,全球智能手机业务已经在62个市场中排名前五,在12个市场排名第一;海外IoT业务营收在一季度同比增长81.1%,且持续拓展品类;海外互联网收入亦同比提升50%,在整体互联网收入中的占比提升至13.8%。

6. 未来关注事项

虽然一季报的亮眼程度超出了想象,但整体方向还是符合市场的预期。在市场相对高涨的情绪下,粮厂研究员谈一谈对小米未来几个季度的关注事项:

(1)中国区线下是否可以持续跑通:虽然小米之家的新模式是通过规模验证的,但一定程度上是由一季度多部爆款手机(K40系列和Mi11系列)所拉动的。在二三季度手机发布频率下降的情况下,小米之家新模式是否依然运转顺畅,值得关注。另外,当前小米之家的扩张速度超出想象,卢伟冰最近提出还要再开1万家乡镇店,大刀阔斧改革下的运营管理能力能否跟上,会是更大的一个问题。

(2)智能穿戴和小爱音箱业务能否发力:粮厂研究员在此前的文章里吐槽过小米的智能穿戴和小爱音箱业务,在当前看来这两个品类依然是IoT时代的重要入口。在未来的一两个季度里,小米能否在可穿戴领域发力,例如发布具有竞争力的小米手表及操作系统、整合可穿戴APP并提升用户体验、探索可穿戴领域的盈利模式等,是粮厂研究员重点关注的。

(3)互联网业务能否找到新增长点:互联网业务对于当下小米集团非常重要,一方面是净利润的主要贡献来源,另一方是资本市场判断小米内核是制造业还是互联网企业的重要依据。因此,当下互联网营收占比下降、严重依赖广告收入的模式并不健康,粮厂研究员将持续关注未来几个季度小米是否能找到互联网业务的新增长点。

(4)印度市场能否度过难关:这一轮印度爆发的疫情状况,不仅超过了去年同期的情况,也远超了市场的预期。小米的印度市场是和中国区及国际部平行的,重要程度可想而知。此前粮厂研究员认为印度市场需求只会延后,而不会消失;但随着疫情程度的不断恶化,不确定性在增加。

(5)谁来执掌小米海外市场:在周受资离职后,卢伟冰接手了国际部的业务,但并未见到相关动作。粮厂研究员虽然认同卢伟冰超强的战斗力,但超人也有极限,同时负责Redmi品牌、中国区和国际部三大战区确实困难。因此,未来谁来执掌海外市场、能否找到类似印度区Manu这样的领导者、海外市场的战略和执行能否得到持续贯彻,值得关注。

(6)造车、造芯对小米利润造成的冲击:一方面,粮厂研究员乐于见到小米宣布汽车和芯片的企业级战略,这些因素将推升小米股价的PE中枢;另一方面,作为投资人也要正视这些长期战略投入对于利润的波动和影响。虽然小米集团有充沛的现金储备,但整体的利润率不高是事实;造车和芯片的持续投入对于小米利润的负面影响,可能会陆续反映在后续季度的财报里。

最后,关于股价

最后,又到了粮厂研究员不擅长的预(xia)测(cai)股价环节。

粮厂研究员在诉讼案后将小米集团的中枢价格由24.5港元,上调至28港元,转眼已经达到了目标价。随着一季报的发布,小米集团的动态市盈率已经不到20倍,经调整净利润对应的市盈率也只有25x;如果再考虑前瞻性因素,就显得更加便宜。

因此,粮厂研究员认为在恒生科技ETF、富时罗素指数和剩余回购额度的加持下,小米集团的短期股价大概率会回到30港元以上;但考虑到前文分析的不确定性和关注事项,维持28港元的中枢价格不变。

和往期一样,粮厂研究员的财报分享不陈述列示财务数据,亦不追求及时性和完整性,需要的朋友可以结合各家券商分析师的研报一起阅读

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59