年报026:跌了65%,抄底吗?

发布时间:2021-4-27 13:03阅读:569

问一问

问一问南极电商的年报出来了,不及预期,股价也刚刚创了新低。

南极电商的年报关注点其实并不多。

首先是GMV,2020年全年达到了402亿元,同比增长31.58%。其中按渠道来看,阿里增速只有12.2%,拼多多增速则高达122%。

阿里增速的放缓来源于规则的改变,以前是人找货,现在是货找人,这对所有的大品牌都具有杀伤,这也是南极电商股价腰斩的主要原因。

具体来看阿里渠道2019年至2020年四个半年度的GMV分别为73.62亿元、129.54亿元、88.19亿(增长19.79%)、139.76亿(增长7.89%),阿里作为南极人原来的核心渠道,GMV持续下滑,下半年增速只有7.89%。难怪市场传言2021年一季度,阿里渠道的GMV已经负增长了。

未来GMV增长的关键是阿里能否恢复增长,拼多多能否持续给力的快速增长。

这一点,其实初善君觉得难度不大,公司只需要不断扩大品类就行,公司这几年的GMV增长的主要逻辑也是不断扩大品类:目前公司非纺织品类目GMV占比由2018年近20%升至2020年近50%。

至于阿里渠道什么时候能恢复增长,那就要观察了。

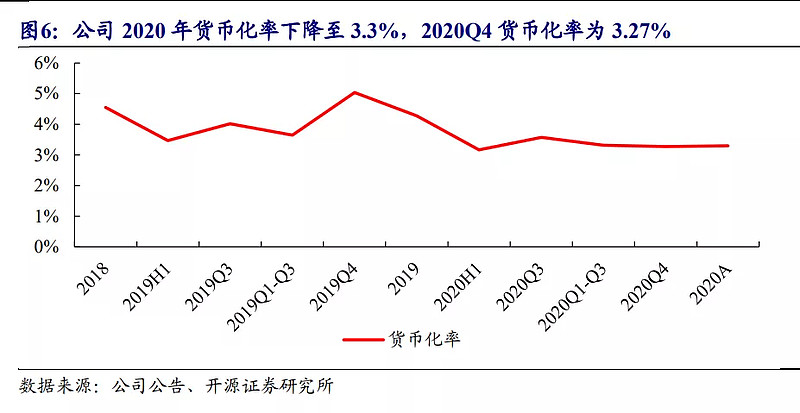

然后是货币化率,就是GMV转换成营业收入的能力,货币化率=品牌综合服务收入/GMV。这么算下来,2020年货币化率为3.3%,较去年下滑接近1个百分点,下滑幅度非常大。

下滑的原因有解释说是疫情原因对上下游的让利,公司自己认为货币化率偏低2021年有较大的提升空间,这些还需要验证。

初善君思考是不是不同品类的货币化率是不同的,尤其是非纺织类品类的货币化率天然低于纺织品类,毕竟内衣加个南极人品牌和体重计加个南极人品牌,并不一样。

这一点也值得关注。

至于时间互联业务和他的商誉,没什么看点,不提也罢。

报表上也没什么值得关注的,不提也罢。

关于南极人这家公司,当年被质疑体外循环造假时,初善君也进行了深入分析,造假嫌疑比较低,体外循环也不是这么循环的。

2020年被广泛质疑,然后扒了底朝天之后,很多小伙伴理解了万物皆可南极人的逻辑。这种卖货一千,自损品牌八百的生意模式,长久看(十年、二十年乃至五十年的角度),不可持续,短期看,这是一种非常有意思的商业模式。

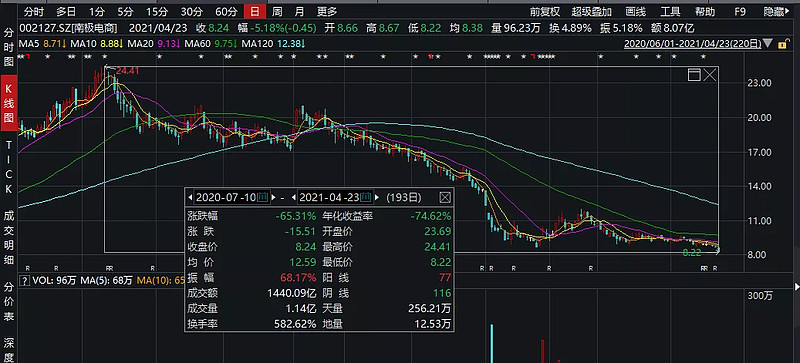

不过股价永远不是不可控的,目前股价创了一年新低,最高跌幅高达65%,目前市值200亿。

融 资 融 券 低至5.9%;支持 绕 标 比例一点五倍,支持融券

期权量大一块八一张;支持量化T+0交易(网格、算法交易;批量下单)

支持私募开户交易,送VIP独立交易通道

量化交易(ETF套利交易、期权期货套利交易、T0交易手写交易模型、多屏监控、大资金下单算法交易、自动拆弹、上市公司股份回购、异常行情一键快速清仓、图形化F10)

更多详情欢迎咨询李经理扣薇心:19938295619

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

买的基金已经跌了65%,怎么办

基金下跌了很多,能抄底了吗?

买的基金已经跌了65%,怎么办

基金下跌了很多,能抄底了吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59