【燃料油】成本驱动提振 燃料油再起飞

发布时间:2021-4-16 09:18阅读:285

问一问

问一问

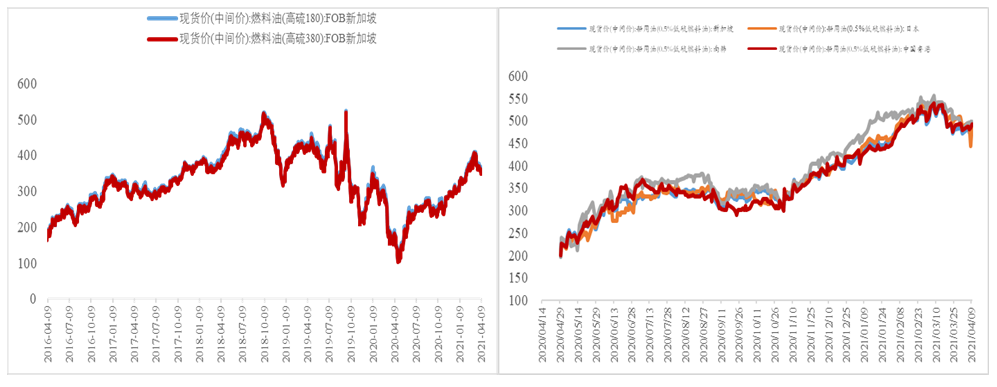

摘要:今日高低硫燃料油价格继续大幅上行,上涨动力强劲,符合预期,昨日燃料油季度策略会已提及,主要原因为原油端驱动导致。原油方面: 美国能源信息署(EIA)报告称,截止4月9日当周美国原油库存减少589万桶,为连续第三周下降,原油库存继续维持去库节奏,为价格带来支撑。OPEC+达成逐步增产协议表明,虽然短期需求受欧洲疫情影响,但市场对未来需求增长信心十足,IEA月报显示:将2021年石油需求增速预期上调23万桶/日,将今年二季度和三季度的需求预期分别上调了36万桶和37万桶。在燃料油市场方面:本周全球港口燃料油库存方面,西北欧ARA三港库存为151.7万吨,周环比下降16%,中东富查伊拉港库存为1121.1万桶,周环比上升36.1%,截止2021年4月7日的一周,新加坡燃料油库存2362.1万桶,比前周增加45.4万桶。需求方面,随着二季度开始,中东及东南亚地区发电需求抬升以及船燃需求旺季到来,使得燃料油基本面出现供需双增局面,后市着重关注各地区库存去化情况。综合分析:燃料油供需基本面估值中性,后续关注4-5月份欧洲地区解封后的柴油+航煤需求恢复情况,而绝对价格主要受原油成本端驱动,总的来说,美国快于预期的新冠疫苗接种速度和新增确诊病例大幅下滑,使得能源需求恢复持乐观预期,在EIA公布原油库存降幅超预期,表明现实需求超预期以及原油需求乐观预期情况下,均对高低硫燃料油价格产生提振,预计高低硫燃料油价格偏强运行,建议多单继续持有。

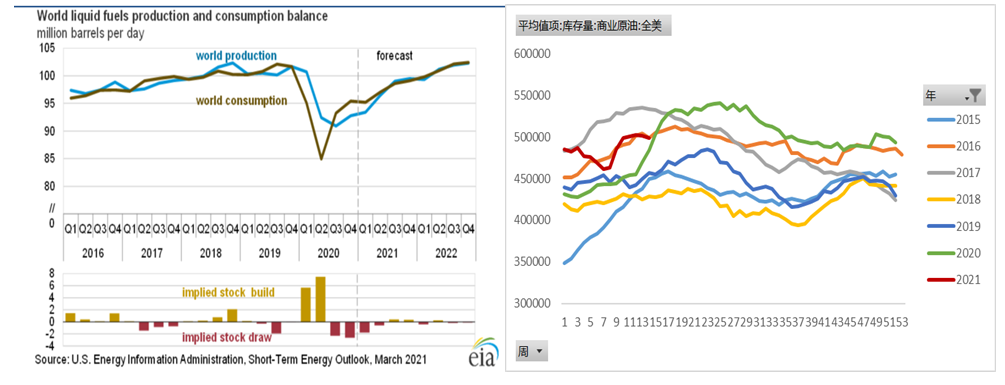

受原油价格上涨高低硫燃油价格大幅上行OPEC+达成逐步增产协议表明,虽然短期需求受欧洲疫情影响,但市场对未来需求增长信心十足,IEA月报显示:将2021年石油需求增速预期上调23万桶/日,将今年二季度和三季度的需求预期分别上调了36万桶和37万桶,使得二三季度供需情况由前期中性预期下的供需平衡态转为乐观预期下出现供需缺口。美国能源信息署(EIA)报告称,截止4月9日当周美国原油库存减少589万桶,为连续第三周下降,原油库存连续三周维持去库节奏,主因为炼厂开工率恢复以及现实端旺盛需求使得原油库存超预期去库,后市预计原油库存依然维持去库节奏,从而为价格带来支撑。

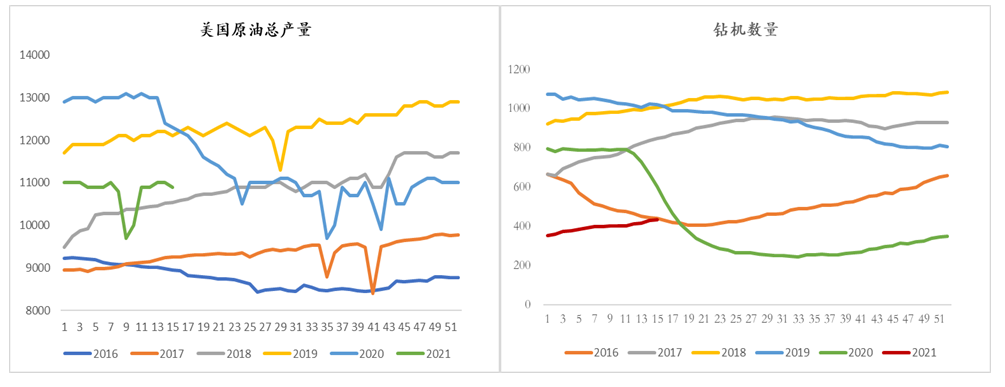

截至4月9日当周,全美钻井总数为432口,环比增加2口,石油钻井总数337口,环比不变;美国原油产量1090万桶/日,环比减少20万桶。随着原油价格持续上行,市场预期美国原油产量以及钻井数会持续增加,但从现实情况来看,原油总产量基本维持在1100万桶/日水平,较近两年均值仍处于较低水平,从美国原油供给端来看,美国原油供给端并未随着价格上行大幅增加,原油产量表现以稳定为主。

燃料油库存回归至五年均值下方水平

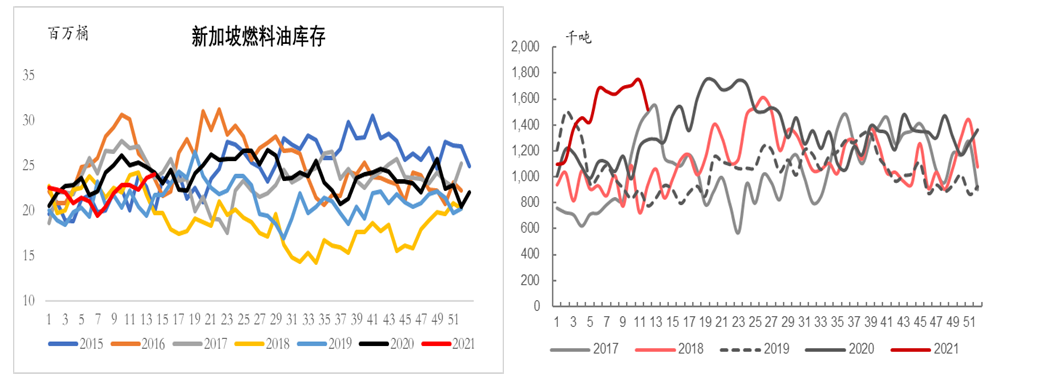

本周全球港口燃料油库存方面,根据PJK最新数据,ARA燃料油库存在截至4月7日当周录得 151.7万吨,环比前一周下滑28.8万吨,降幅 16%,中东富查伊拉港库存为999.4万桶,周环比下降10.86%,截止2021年4月7日的一周,新加坡燃料油库存2362.1万桶,比前周增加45.4万桶。随着时间进入二季度,沙特的高硫燃料油采购如期增加。根据船期数据,沙特4月份燃料油到港量预计达到81万吨(其中绝大部分为高硫燃料油)。值得一提的是,沙特81万吨的采购量中有51万吨来自ARA地区,这一流向也与本周ARA燃料油库存的回落相吻合。欧洲由于疫情原因,本地消费偏弱,如果来自沙特的进口需求能够持续,将在一定程度促进当地过剩的消化,缓解西北欧高硫燃料油市场的压力,后市重点关注欧洲疫情解封以后ARA库存去化情况,随着疫苗推进以及欧洲疫情解封预期,市场对后市持乐观预期。航运市场情况

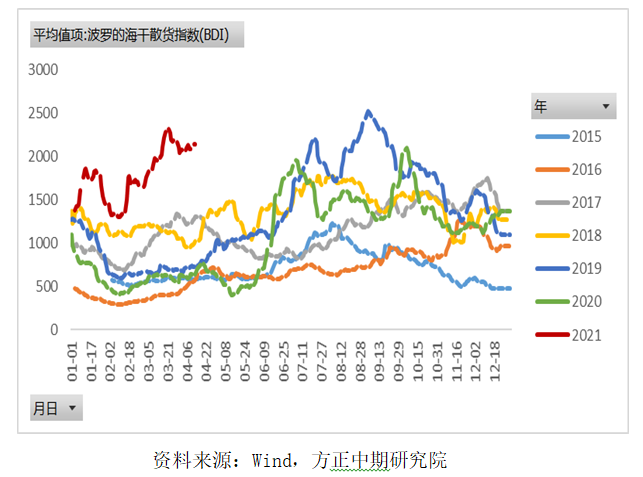

截至4月13日,BDI指数2140点,仍处于历年高值区间,景气度依然维持,对低硫燃油需求仍有较强支撑。燃料油操作策略综合分析:随着二季度开始,中东及东南亚地区发电需求抬升以及船燃需求旺季到来,使得燃料油基本面出现供需双增局面,后市着重关注各地区库存去化情况,燃料油总体估值中性,而绝对价格方面主要受原油成本端驱动,总的来说,美国快于预期的新冠疫苗接种速度和新增确诊病例大幅下滑,使得能源需求恢复持乐观预期,在EIA公布原油库存降幅超预期以及原油需求乐观情况下,均对高低硫燃料油价格产生提振,预计高低硫燃料油价格偏强运行,建议多单继续持有,价格运行节奏方面,连续三日阳线,且价格运行斜率较高,注意盈利保护。

如有咨询期货方面知识,可以点击左上角添加我的微信13269890676手机号同步微信,欢迎您咨询,专业资深期货经理为您服务,为您提供的期货公司是全国排名前十AA级的期货公司。

温馨提示:投资有风险,选择需谨慎。

正文一季度以来燃料油价格不断抬升2021年1-3月份以来,高低硫燃油价格重心不断抬升,其中1-2月份价格大幅上行,3月份价格高位回落,一季度总体呈现上涨态势,燃料油价格主要受原油价格大幅上涨影响,导致绝对价格大幅上行,低硫燃料油受益于船燃需求旺盛,价格涨势最为明显,高低硫价差持续拉大,使得高硫燃料油经济效应开始显现。

受原油价格上涨高低硫燃油价格大幅上行OPEC+达成逐步增产协议表明,虽然短期需求受欧洲疫情影响,但市场对未来需求增长信心十足,IEA月报显示:将2021年石油需求增速预期上调23万桶/日,将今年二季度和三季度的需求预期分别上调了36万桶和37万桶,使得二三季度供需情况由前期中性预期下的供需平衡态转为乐观预期下出现供需缺口。美国能源信息署(EIA)报告称,截止4月9日当周美国原油库存减少589万桶,为连续第三周下降,原油库存连续三周维持去库节奏,主因为炼厂开工率恢复以及现实端旺盛需求使得原油库存超预期去库,后市预计原油库存依然维持去库节奏,从而为价格带来支撑。

截至4月9日当周,全美钻井总数为432口,环比增加2口,石油钻井总数337口,环比不变;美国原油产量1090万桶/日,环比减少20万桶。随着原油价格持续上行,市场预期美国原油产量以及钻井数会持续增加,但从现实情况来看,原油总产量基本维持在1100万桶/日水平,较近两年均值仍处于较低水平,从美国原油供给端来看,美国原油供给端并未随着价格上行大幅增加,原油产量表现以稳定为主。

燃料油库存回归至五年均值下方水平

本周全球港口燃料油库存方面,根据PJK最新数据,ARA燃料油库存在截至4月7日当周录得 151.7万吨,环比前一周下滑28.8万吨,降幅 16%,中东富查伊拉港库存为999.4万桶,周环比下降10.86%,截止2021年4月7日的一周,新加坡燃料油库存2362.1万桶,比前周增加45.4万桶。随着时间进入二季度,沙特的高硫燃料油采购如期增加。根据船期数据,沙特4月份燃料油到港量预计达到81万吨(其中绝大部分为高硫燃料油)。值得一提的是,沙特81万吨的采购量中有51万吨来自ARA地区,这一流向也与本周ARA燃料油库存的回落相吻合。欧洲由于疫情原因,本地消费偏弱,如果来自沙特的进口需求能够持续,将在一定程度促进当地过剩的消化,缓解西北欧高硫燃料油市场的压力,后市重点关注欧洲疫情解封以后ARA库存去化情况,随着疫苗推进以及欧洲疫情解封预期,市场对后市持乐观预期。航运市场情况

截至4月13日,BDI指数2140点,仍处于历年高值区间,景气度依然维持,对低硫燃油需求仍有较强支撑。燃料油操作策略综合分析:随着二季度开始,中东及东南亚地区发电需求抬升以及船燃需求旺季到来,使得燃料油基本面出现供需双增局面,后市着重关注各地区库存去化情况,燃料油总体估值中性,而绝对价格方面主要受原油成本端驱动,总的来说,美国快于预期的新冠疫苗接种速度和新增确诊病例大幅下滑,使得能源需求恢复持乐观预期,在EIA公布原油库存降幅超预期以及原油需求乐观情况下,均对高低硫燃料油价格产生提振,预计高低硫燃料油价格偏强运行,建议多单继续持有,价格运行节奏方面,连续三日阳线,且价格运行斜率较高,注意盈利保护。

如有咨询期货方面知识,可以点击左上角添加我的微信13269890676手机号同步微信,欢迎您咨询,专业资深期货经理为您服务,为您提供的期货公司是全国排名前十AA级的期货公司。

温馨提示:投资有风险,选择需谨慎。

期货张经理

极速10分钟办理期货开户,费率优惠 、无门槛享受策略服务。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

燃料油期货是什么,还有低碳燃料油是一样的吗?这么开通燃料油期货账户?

燃料油期货是什么,还有低碳燃料油是一样的吗?这么开通燃料油期货账户?

您好,燃料油期货是指以燃料油作为期货标的物的交易品种,中国燃料油现货价格与国际市场燃料油期货价格的相关性在90%以上,鉴于沪铜与伦敦铜价格走势密切相关。燃料油期货是在上期所上市的期货普通期货品种...

燃料油期货怎么开户?燃料油具体流程是怎样?

2322

2322

你好,燃料油期货开户通过网上就可以办理开通,燃料油期货属于普通商品,期货开户的流程简单,开户是免费的,不收取开户费用,没有资金门槛要求,满足年龄在18-70周岁,无不良诚信记...

燃料油期货是什么?燃料油期货怎么买?

1866

1866

您好,燃料油期货,其实它就是一种能买卖未来燃料油价格的合约。就像你去菜市场预订明天的菜一样,只不过这里是预订未来的油。这种油一般是用在船上或者发电厂的,价格会随着市场供需变化。怎么买燃料油期货呢...

怎么炒燃料油期货?哪里可以买燃料油期货?

1603

1603

您好!炒燃料油期货的步骤如下:1.了解燃料油期货市场:燃料油期货是一种以燃料油为标的物的期货合约,了解其供求情况、价格波动以及影响因素等,有助于更好地进行投资决策。2.选择交易平台:燃...

燃料油投资策略周报:燃料油或将延续成本驱动逻辑

237

237

1.中东地缘紧张局势升温,全球重油趋势化的格局未变。

2.供给端,科威特炼厂持续提负,超低硫燃料油供应或将推高。国内山东地炼厂开工略有下降。

3.需求端,地缘冲突持续利好船用燃料油需求。孟加拉国升温使发电厂高硫燃料油需求提升。

预计燃料油走势震荡为主,关注原油价格,交易成本驱动逻辑。

燃料油投资策略月报:燃料油或将延续成本驱动逻辑

272

1.中东地缘紧张局势升温,全球重油趋势化的格局未变。

2.供给端,科威特炼厂持续提负,超低硫燃料油供应或将推高。国内山东地炼厂开工略有下降。

3.需求端,地缘冲突持续利好船用燃料油需求。孟加拉国升温使发电厂高硫燃料油需求提升。预计燃料油走势震荡为主,关注原油价格,交易成本驱动逻辑。