业绩大爆发,这家公司产能还要扩张5倍!

发布时间:2021-4-11 12:04阅读:429

问一问

问一问

2021-04-10 10:27

昨日市场依然非常弱势,上证指数跌0.92%,深成指数跌1.26%,清明节后,市场整体都比较低迷,优质赛道整体还是因为估值比较贵,处于震荡盘整消化估值的状态,并没有特别强烈上涨动力,市场表现比较好的依然是一季度业绩超预期的板块,典型的就是地产产业链和周期。

顺丰

白马股顺丰控股的一季报爆了一个大雷,2021年一季度亏了9-11亿,顺丰2020年一季度实现利润9亿元,顺丰今年一季度确实比较糟糕,怪不得股价一直比较萎靡,之前别的赛道股都反弹了一波,唯独顺丰基本没咋反弹。

顺丰2020年是比较受益疫情的,主要有三点

1、疫情带动防疫物资需求大增,这块需求对及时性要求比较高,因此相当一部分都需要顺丰来运输

2、三通一达在疫情严重的时候,停业了很长一段时间,顺丰借助这个时机,大力发展电商快速,获得了更高的市场份额

顺丰的传统优势一直是时效快递,主要就是商务信件,中高端商品(高档化妆品,大牌服装和电子产品),在中低档电商件领域基本没啥市场份额。但是因为时效件数量比较有限,这就导致顺丰的大量货运汽车一趟都装不满,形成了很多闲置资源。

顺丰借助疫情,大力发展经济电商件,用电商件来填补汽车的空位,在增加很少成本的情况下,实现了业务量的快速增长。但是随着经济件业务量的增加,原有时效件形成的空位已经不够用了,因此顺丰从去年四季度开始,投了大量资产用来装载这部分需求,因此产生了比较大的成本上升,这部分投入可能要到下半年才能见收益

还有一点就是今年春节三通一达都没有休息,整个行业的竞争都加剧了,顺丰有一部分时效件业务特别是散单(就是个人给个人寄件)的业务转移到了三通一达手中。

总而言之,国内快速市场依然竞争比较激烈,去年价格战打了一年,今年价格战可能还会接着打,特别是拼多多扶植的极兔,获得大笔融资以后,继续在电商件市场大打价格战,导致快递价格继续大幅下滑。

因此,快递行业目前处于底部区域,需要继续关注,看看价格战何时能够缓和,才会迎来反转的机会。不过从美国的经验看,快递行业还是一个能出大牛股的行业,因为快递的网络效应比较强,规模优势比较明显,最后一定会是少数两三家寡头垄断的局面,只不过国内目前依然处于激烈的竞争淘汰阶段,顺丰,中通和韵达都有机会成为最后的剩者。

顺周期

市场上表现比较好的板块依然是顺周期的板块,钢铁和地产产业链表现比较突出。

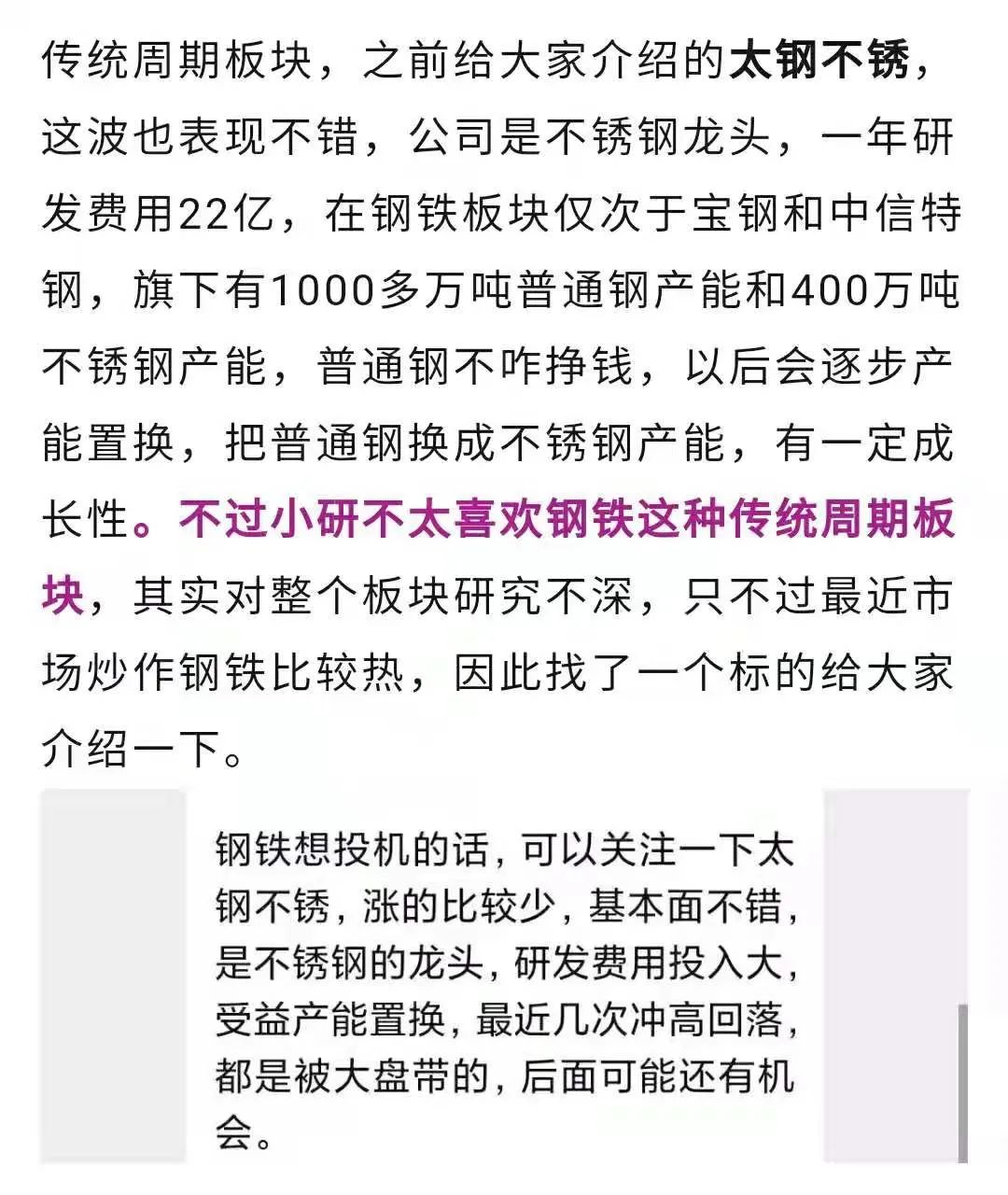

昨天重庆钢铁发布了业绩预告,一季度实现利润10.8亿元,同比增长了258倍,今天小研比较看好的太钢不锈也发布了业绩预告,一季度实现利润16-21亿元,同比增长9.7至13倍;

钢铁板块整体没啥成长性,不太符合小研的投资要求,相对比较有成长性的两家公司就是方大碳素和太钢不锈,方大碳素的成长逻辑在未来随着环保要求的提高,废钢炼钢的占比会持续提升;太钢不锈主要做不锈钢,不锈钢市场整体每年还有5%的增长,公司的主要成长逻辑就是把普通钢产能逐步转换成不锈钢,公司目前不锈钢产能400多万吨,未来5年要扩产到1500万吨以上。

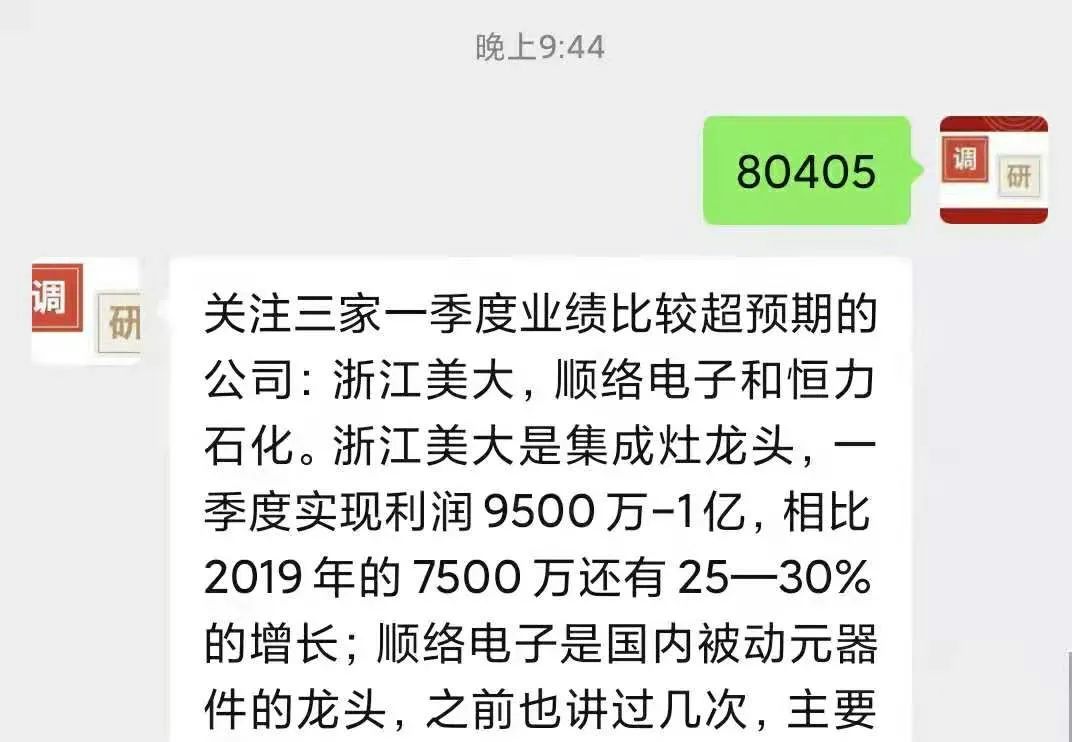

地产产业链的浙江美大也涨停了,这家公司是集成灶龙头,前两天公布一季报超预期小研究提示了,市场可能反应有点迟钝,今天才炒起来,这家公司一季度业绩增速相比2019年还有25%-30%的增长,估值只有20倍出头,算是一家性价比比较高的公司。

类似的还有汤臣倍健,在食品饮料板块估值比较低,但是一季报比较超预期,股价最近也是一路新高。

来源:调研心得

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

熊市期间,投资者应该如何关注公司的产能扩张计划?

熊市期间,投资者应该如何关注公司的产能扩张计划?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59