用友网络—A股云服务龙头

发布时间:2021-2-7 10:43阅读:556

问一问

问一问投资逻辑

政策助力,云计算产业处于高景气周期, 用友全力聚焦云服务,开启用友3.0-II时代,SaaS业务有望迎来高速增长,带来估值提升;

高端ERP市场国产替代开启,用友公司作为国内ERP龙头企业,有望抢占高比例市场份额;

用友网络过去一年股价走势对比图

一. 行业特征

1. “三化叠加”,云ERP市场万亿规模

三化是指国产化、全球化、数字化。根据IDC估计,“三化叠加”是万亿级市场,跟传统软件市场比有很大提高。

大型国企、央企ERP国产化迎来机遇期,随着美国对中国的各个关键领域卡脖子,国产化替代的需求增加。 我国高端ERP市场以国外的SAP和Oracle为主,可替代空间有几百亿。

据 Panorama 调研,目前全球采用云端部署的 ERP的企业已占到 61%。另外,根据 Allied Market Research 预计,2019 年,云 ERP市场规模占到全球 ERP市场规模的43%,低于61%,因此可以估计全球云 ERP 市场有望份额有望进一步增加。

智研咨询发布报告显示,未来四年我国传统 ERP 软件增长维持在 7%以内,云 ERP 增速保持在 40%以上的高增速增长,后者复合增速为前者的 6倍。预计 2021 年我国传统 ERP 与云 ERP 市场规模基本持平,整体行业市场规模超过35亿美元。

用友网络1月22日与机构交流中,也透露说企业云服务这个赛道的市场空间太大,公司用不了多久就能突破100亿营收规模,并向更高量级1000亿目标迈进。

目前国内企业云服务做的好的公司有金蝶和用友两家公司,金蝶在港交所上市。这个市场空间足够大,大到不可能被一家公司垄断,以后将会形成用友和金蝶双寡头。

2. 政策支持

2018 年 8 月,工信部发布了《推动企业上云实施指南(2018-2020 年)》,对企业上云做出了计划性指南,实现了从科研成果到产业化落地实施的进一步的效益闭环。

2019 年 6 月,工信部组织开展 2019 年度国家新型工业化产业示范基地的申报工作, 从政策上支持工业互联网、数据中心、大数据、云计算、产业转移合作等新兴领域产业集聚区积极创建示范基地。

二. 个股优势

云服务产品

公司坚持用友3.9的方向和战略,定位为企业和公众的云服务平台和供应商,全球领先的云服务平台。

面向大型企业,公司发布了用友商业创新平台YonBIP,同时,发布了低代码开发平台YonBuilder,发布了NC Cloud2020.05,签约了中国南方航空、鞍钢集团、雪花啤酒、江苏恒力化纤等一大批大型综合型集团企业。

面向中型企业,公司发布了YonSuite发布了202005版本,签约中国医药、江苏中孚达科技、浙江欧姆龙电梯、香港北大荒经贸等典型客户。公司U8Cloud云ERP产品获得客户和市场的高度认可,业绩实现高速增长。

针对小微企业,公司加快生态合作伙伴拓展,构建多元化,生态化的渠道体系,鼓励渠道合作伙伴向云服务业务转型。公司发布票财税一体化的智能云财务应用高端版本畅捷通好会计旗舰版,强化智能云财税功能;推出了好生意旺铺版等云服务新产品,实现生意在线、客户在线、办公在线;发布T3十年荣耀版,云 端模式帮助客户更方便掌握经营数据。

用友云市场应用商城入驻伙伴超过6500家,入驻产品及服务超过10000个,成为国内领先的线上、线下一体化云生态服务平台,已上市80余款云生态融合型产品,云生态融合产品业绩取得快速增长。

2. 国产ERP龙头

用友在中国整体ERP软件市场中市占率达到40%,名列第一。

在中国高端ERP市场中的市占率为14%,相比SAP市占率33%和Oracle市占率20%的弱势。

但是随着国产化政策的推进和国产ERP软件的不断成熟,国内ERP高端市场替代前景广阔。

目前用友已完成中国工商银行、首钢集团、南光集团、福建水泥、三峡集团、福建石化广东机场集团、军工某院所等多个国产替代案例。从市场空间来看,国金证券预计目前 SAP、Oracle 在中国存量高端客户数量约 5000 家,以 1000 万/家的 ERP 投入保守估算,整体国产替代空间达 500亿元。

3. 人才优势和研发投入

截至2020年6月30日,公司共有员工 17,115 人,其中软件开发及技术支持人员5,801 人,占员工总人数的 33.89%,本科以上学历者 13,653 人,占公司员工总数的 79.77%。

公司的研发团队是一支基础扎实、研发能力强,实践经验,丰富的人才队伍。公司核心研发人员承担了“新一代企业资源计划系统研究与开 发”、“以 ERP 为核心的企业应用集成平台及集成构建的开发与应用”等多项国家 863 和部委科研课题。

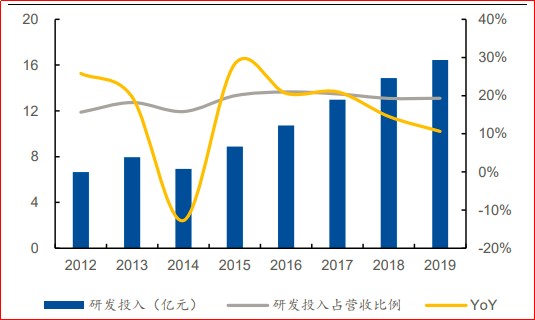

近五年来,公司每年将营业收入的20%左右投入至研发领域,2019年,公司继续加大对云服务业务的研发投入,整体研发投入达16.44亿元,同比增长10.6%,研发投入占营业收入的比重达到19.3%。

用友网络研发投入情况

公司目前拟募资大笔资金投向用友商业创新平台YonBIP建设项目(46亿)和用友产业园(南昌)三期研发中心(6.3亿)。

4. 云服务收入分析

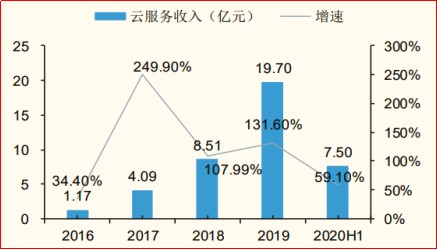

2016年至2019年,公司云服务业务收入从 1.17 亿元迅猛增长到 19.70 亿元,年复合增速102.57%,并持续保持高增长的态势。2020H1云业务收入达 7.50 亿元,同比 59.1%。云服务业务收入占比从 2016 年的2.29%扩大至2019年的23.15%。2020H1云收入占比为25.44%。

用友云业务收入占比

用友云业务收入及增速

公司在1月22日组织的机构交流中,披露2020年全年云服务有70%的增长,全年度公司总的收入增长102%,扣非净利润正增长。

公司给出2021年的云收入指引,在2021年云服务实现80%以上增长,订阅性云服务100%增长。

公司的收入占比中,云服务收入占比大幅度提升,2020年占比50%左右,2021年占比大幅度提升至三分之二以上,实现云的转型。

2020年主营业务收入中40%为非云收入,包括了老客户服务收入和软件的收入。传统的业务收入占比在降低,云服务收入占比呈现大幅上升趋势。

三. 预测与估值

云业务

传统软件厂商云转型,估值方法由PE到PS再到PE。根据国外云计算行业的发展经验,厂商会经历快速成长期和成熟稳定期。

当处于快速成长期时,云计算企业为占领市场份额需要大量的投入,而利润指标可能为负,这时一般采用PS进行估值。

当云计算企业进入成熟稳定期后,产品和服务的可复制性强,具有规模效应,可快速释放盈利能力,这时采用PE进行估值。

用友处于云转型的早期,因此估值需要切换。用PS估值更加合理。 国金证券通过对标海外的云服务公司发现,美股中典型的SaaS企业,平均PS倍数可到31X,而处于高速发展期的优秀SaaS企业资本市场给予的PS倍数甚至高达70X-100X。

我们来计算一下云业务这一块的估值。2019年公司云服务收入19.7亿,根据交流会给出的数据,2020年增速为70%,对应2020年度的云服务收入为33.49亿;2021年和2022年云服务收入都保持80%增长,对应的云服务收入为60.28亿,108.51亿。我们保守取PS为20X计算,公司云服务收入对应的估值2020-2022年分别为:669亿,1205亿,2170亿;

2. 传统软件业务

传统软件业务,预计 22 年公司软件业务实现营收 43.01 亿元,按照软件行业平均净利润率 25%计算,则预计 22 年公司软件业务净利润为 10.75 亿元。 根据国金证券的方法,选取各软件业务细分领域龙头恒生电子、石基信息、长亮科技和超图软件作为对标,给予公司软件业务 2022 年25倍 PE,则公司传统软件业务 2022 年贡献 268.81 亿元估值。

因此,不考虑其它收入来源,只考虑云服务和传统软件服务,公司对应2022年的总市值可以达到2170亿 268亿=2438亿。截止1月27日收盘,公司的总市值为1623.64亿,最保守最低还有50%的空间。

用友网络的筹码分布图

公司的筹码分布非常有利,目前被主力高度控盘中。

综上,如果作为短期投资标的,可以等回调后,结合筹码分布、资金流向和市场热点择机参与。如果作为中长期投资标的,公司是A股里的企业云服务的龙头,可以放心配置持有。

注:文章数据来自公司公告、公开信息、国金证券、东方财富CHOICE软件,以上分析仅供参考,不作为投资建议。

来源:赢家积财

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章