对会计的批评

发布时间:2021-1-22 15:20阅读:1831

问一问

问一问对会计的批评

创造性会计法之咒

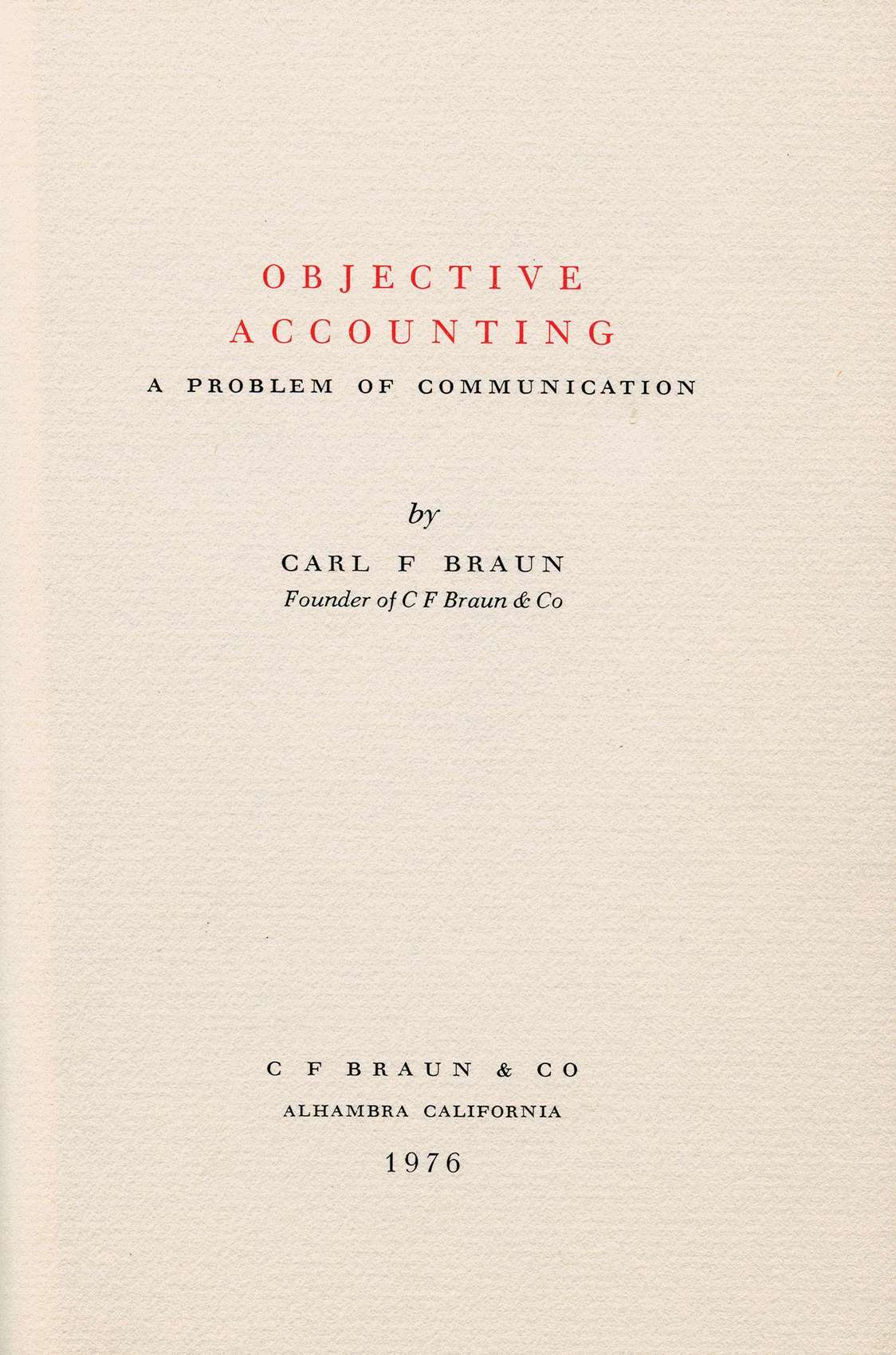

会计人员应该明白的基本原则是,报表不应以报表编制者的利益为中心。报表惟一的使命是服务使用者。记住,会计报表是衡量业绩的标尺。它们本身必须成为高质量的标尺,才能为使用者提供良好的服务。报表必须便于阅读和理解。它们必须具备不可动摇的连贯性。

——C. F. 布劳恩(参见该书第170——171页)

大型会计师事务所的道德沦丧

在我年轻的时候,大型的会计师事务所是非常正派的地方,没有人赚脏钱。但在过去的25年来,它们逐渐做出一些糟糕的行为。你一旦开始做坏事,那么第二次做就容易多了,到最后,你就会成为道德败坏的人。这个国家的大型会计师事务所居然为了钱而明目张胆地做假账,帮助客户逃税……

太多的律师和会计师事务所参与了不可告人的事情。例如,它们收取应变费和保密费,提供逃税服务,这绝对是令人厌恶的事情。

为了让你更好地理解那些顶尖的伪造避税用的财务报表的审计师事务所坏到什么程度,我想告诉你一件事,有个人曾经跟我说,他们比其他事务所做得更好,因为他们只为最大的20家客户提供这项服务,所以没有人会发现。

激进会计法

我们被(在美国企业界泛滥的)激进会计法吓坏了,所以尽量采用保守的会计法。保守的会计法有助于我们的生意决策和保护伯克希尔。我们怎么可能去做那些可能有悖于我们的道德准则的事情呢?

创造性会计(伪造账目)绝对是对文明的诅咒。人们可以说复式簿记法是历史的一大进步。可是利用会计来造假和骗人是可耻的行为。在民主国家里,往往需要丑闻才能撬动改革。安然是企业文化长期出毛病的最典型例子。

EBITDA的误用

我认为,你每次看到EBITDA(即未计利息、税项、折旧及摊销前的利润)这个词汇,你都应该用“狗屁利润”来代替它。

安达信

我认为(所发生的一切对安达信那些无辜职员来讲)是非常不公平的,但没有失败的资本主义,就像没有地狱的宗教。当事情糟糕到这种地步,又缺乏内部控制体系——安达信就没有(内控体系)——也许应该有个事务所要倒掉。

我们不会做任何有可能导致伯克希尔垮台的事情。安达信特别脆弱,因为它是合伙制企业。合伙制企业在采取举动和选择客户等方面必须额外谨慎。

美国养老基金的会计丑闻

当前这种(假设养老基金能够获得高得脱离现实的回报率)做法是愚蠢而且不正当的。但如果你跟管理人员提出来,他们的眼睛在敌意来临之前就已经瞪上你了。

养老基金的会计由于利用了脱离现实的假设而陷入了丑闻。以最近的事情推断未来是人类的本性,但要是公司管理者们也这么想,那就太糟糕了。

IBM刚刚将它对养老基金回报率的预期调高到10%。绝大多数公司(在2000年)的回报率是9%。我们认为6%更为现实一些。该公司的领导也许相信这个数字是可以达到的——他们都是诚实的人——但从潜意识层面来说,他们相信它,是因为他们想要相信它。它能让盈利显得很好,这样他们就能推动股价上涨了。

不现实的假设

亚伯拉罕·林肯曾经问:“如果你把尾巴称为腿,那么一只狗有几条腿呢?四条。将尾巴称为腿,并不能让它就变成腿。”同样地,会计师说你的养老基金能够赚取9%的利润,单凭这种说法并不能魔法般地让你在未来拥有可靠的实际收益。

——巴菲特

《弹吉他的女孩》(The Guitar Player)维梅尔·德尔夫特,1672年,伦敦,肯伍德博物馆。

“谁给我面包吃,我就给谁唱歌。”

下面这句谚语很好地总结了那些会计人员什么话也不说的原因:“谁给我面包吃,我就给谁唱歌。”我认为你正从美国的会计系统得到一些非常愚蠢的数据。我觉得他们可能不是故意要撒谎,但也有可能是。

糟糕的会计法导致道德沦丧

有着宽松会计标准的人会引来其他人做出极其可怕的举动。那是造孽,绝对是造孽。如果你携带几大桶钞票经过贫民窟,又不好好看管它们,那么你就犯了很严重的罪行,因为你会惹来许多糟糕的行为,而糟糕的行为是会传染的。同样地,命令会计师草率地做账是一种真正的罪孽,也是一种愚蠢的经商方法。

对股票期权的批评

作为报酬的股票期权

如果你瞧瞧股票期权的后果,你将会看到许多可怕的行为。给一个亲手创办公司、已经六十几岁的CEO大量的期权,试图以此刺激他对该公司的忠诚,这是一种精神错乱的想法。玛约医疗中心(Mayo Clinic)的医生或者克拉法斯律所(Cravath)的律师在六十几岁时还会为了期权而更加努力地工作吗?

我们的股东也知道,我们的体系不同于绝大多数大型的公司。我们认为它不那么变化无常。股票期权体系可能会使某些什么事情都没做的人得到大量的回报,而应该得到很多报酬的人却什么都没有。除非我们收购的公司原来就实行了(股票期权制度),否则我们不会使用它。

期权估值和布莱克——舒尔斯模型

布莱克——舒尔斯模型对短期的期权而言是有效的,但如果期权是长期的,而且你认为你(对期权涉及的资产)有所了解,那么使用布莱克——舒尔斯模型是一种很神经的做法。

布莱克——舒尔斯模型是一套“一无所知”的系统。如果你对价值毫不了解,只了解价格,那么利用布莱克——舒尔斯模型,你能够很准确地猜出为期90天的期权到底值多少钱。但如果期权比90天更长久,那么使用这个模型就有点神经啦。

一个合适的目标

我们将要打造一家优秀的公司,必须为长远的利益考虑。我知道每个人都这么说,所以当我重复这句话的时候,我听起来有点老调重弹,但那向来是我们对待我们公司的态度。如果我们做的事情都是正确的,那么股票的价格自然会好起来,我们的股东也将会得到很好的回报。

——詹姆斯·塞内加尔好市多CEO

举例说吧,我们在好市多发行了执行价分别为30美元和60美元的股票期权,而布莱克——舒尔斯模型认为60美元的期权价值更高。这简直是疯了。

股票期权的会计法

那种认为期权没有成本的理论导致大量的公司滥用期权,这种情况对美国来说是很糟糕的,因为人们会认为公司的薪酬是不公平的。

我已经厌倦了这个话题。这个话题我已经讲了很久啦。用错误的会计法来经营一个文明世界实在是很糟糕的。这就好比修建桥梁的时候,把工程设计搞错了。当那些颇有声望的人也说股票期权不应该算为成本支出的话,这就太过分了。

股票期权不但会增加企业的成本,还会稀释股权。任何反对这种看法的人都是神经病。

这些人(投票支持不将股票期权算为成本的88名参议员)是愚蠢而可耻的。他们知道那是错误的,偏偏还那么做。

这件事从头到尾都让人恶心。

我宁愿在妓院弹钢琴谋生,也不愿像约翰·多尔(注:著名硅谷风险投资家,但因强烈反对将股票期权算作成本而广受诟病)推荐的那样,靠股票期权来赚钱。

对金融机构和衍生品的警告

金融机构的风险

金融机构的本质决定了它很容易阴沟里翻船。你有可能放贷太多,进行了愚蠢的收购,或者过度借贷——不仅仅是衍生品(才会让你倒闭)。也许没有人像我们这样,但我们对金融风险特别敏感。当金融机构想努力表现时,我们就会感到紧张。

我们尤其害怕那些大量举债的金融机构。如果他们开始说起风险管理有多么好,我们就会很紧张。

我们比其他人更加警惕。如果感到不安,我们很快就会把大量的钱抽出来。这是我们的经营方式——你必须适应它。

衍生品

衍生品系统简直是神经病,它完全不负责任。人们以为的固定资产并不是真正的固定资产。它太复杂了,我在这里没办法说清楚——但你无法相信涉及的金额达到几万亿美元那么多。你无法相信它有多么复杂。你无法相信衍生品的会计工作有多难。你无法相信人们对企业的价值和清算能力的一厢情愿的想法会产生多大的激励作用。

衍生品的长尾

抓住猫尾巴,把猫倒提起来的人,将会学到他在别的地方学不到的教训。

——马克·吐温

各种形式的衍生品和保险产品的本质决定了它们拥有风险的“长尾”。可能要经过好几年,才能测算某项交易的亏损或收益。那些错误地评估了真实风险的保险公司或者金融机构通常会体验到马克·吐温在上面提及的那种痛苦教训。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

基金在假期内会计算收益吗?哪些会计算收益?

基金在假期内会计算收益吗?哪些会计算收益?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59