投资公司的类型

发布时间:2021-1-14 10:18阅读:5940

问一问

问一问投资公司的类型

在美国,1940年的《投资公司法》将投资公司分成单位投资信托与投资管理公司两类。单位投资信托的资产组合基本是固定的,因而被称为“无管理”的投资。而投资管理公司之所以这样命名,是因为它们所投资的资产组合中的证券被不断地买卖:投资组合是受管理的。受管理的投资公司还可以进一步分为开放型和封闭型。开放型公司就是我们通常所说的共同基金。

4.2.1 单位投资信托

在基金存续期间, 单位投资信托 (unit investment trust) 的资金都投资在一个固定的投资组合中。为了成立一个单位投资信托,信托的发起人(通常为某家经纪公司)会购买一个证券资产组合并将其存入信托中。之后,单位信托销售信托中的基金份额或“单位”,这些份额或单位被称为可赎回的信托凭证。投资组合中所有的本金和收入都由基金的受托人(银行或信托公司)支付给基金持有人。

单位投资信托不需要很多的积极管理活动,一旦成立,它的资产组合的构成是固定不变的。所以这些信托被称为无管理的基金。单位信托往往投资于相对单一的资产类型,例如一个信托可能投资于市政债券,而另一个则可能投资于公司债券。投资组合的单一性与无须积极的管理是密切相关的。单位信托为投资者提供了一个购买资产组合中某一系列特定类型资产的工具。

单位投资信托的发起人以标的资产的成本加溢价的价格出售股份获得收益。例如,一家信托购买了500万美元的资产,按每股1030美元的价格公开出售5000股(假设该信托没有负债)。这意味着单位信托所持有的证券的资产净值有3%的溢价,这个3%的溢价就是受托人设立该单位信托的收入。

希望变现所持有的单位投资信托股份的投资者可以按照资产净值将股份卖回给受托人。受托人要么出售资产组合中的证券获得必要的现金支付给投资者,要么将股份出售给新的投资者(仍然以资产净值加一个小的溢价出售)。单位投资信托近年来逐渐失去共同基金市场份额。这种资产从1990年的205亿美元下降到2012年的60亿美元。

4.2.2 投资管理公司

投资管理公司分为两种类型:开放式与封闭式。这两种公司的董事会都由股东选举产生,并聘用一家管理公司对资产组合进行管理,管理公司的年费为全部资产的0.2%~1.5%。在许多情况下,管理公司就是组织基金的那家公司。例如,富达管理与研究公司就是许多富达共同基金的发起人,负责管理基金的资产组合,确定每个富达基金的管理费用。在其他情况下,共同基金会聘用一位外部的资产组合管理人。例如,先锋公司聘用了韦林顿管理公司担任它的韦林顿基金的投资顾问。多数管理公司都签约管理数家基金。

开放式基金 (open-end fund) 可以随时以资产净值赎回或发行基金股份(虽然购买与赎回都发生销售费用)。当开放式基金的投资者想要变现基金份额时,他们就以资产净值把股份再卖回给基金。相反, 封闭式基金 (close-end fund) 不能赎回或发行股份,封闭式基金的投资者想要变现的话,必须将股份出售给其他投资者。封闭式基金的股份在有组织的交易所里交易,可以像其他普通股票一样通过经纪人进行买卖,因此它的价格也就与资产净值不一样了。在2013年年初,大约有2650亿美元的资产在封闭式基金中交易。

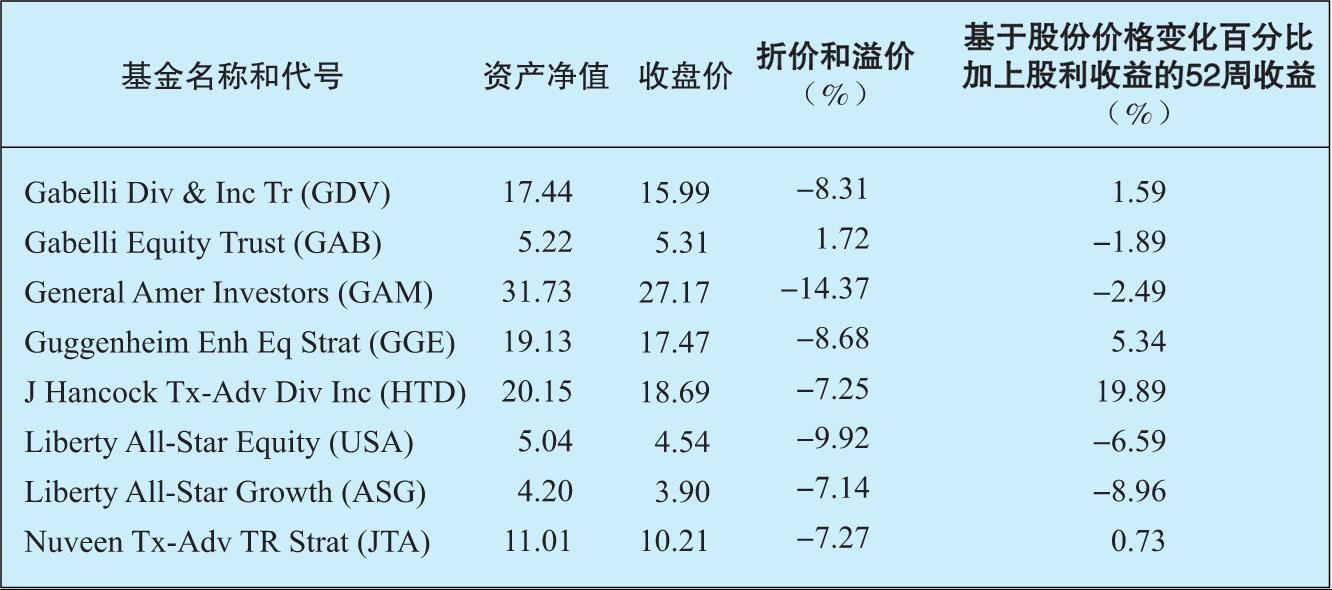

图4-1是一个封闭式基金的列表。第一栏是基金的名称和代号。接下来的两栏是基金最近的资产净值和收盘价。之后一栏的折价和溢价是价格与资产净值差异的百分比。注意到折价发行(用负数表示)的基金比较多。最后一栏是基于股份价格变化百分比加上股利收益的52周收益。

图4-1 封闭式基金

资料来源:Data compiled from The Wall Street Journal Online,July 24,2012.

通常情况下,股份价格与资产净值偏差幅度较大,这仍然是一个尚未完全解开的谜。为了解释为什么这是个难题,我们考察某基于封闭式资产净值折价出售的基金。如果该基金要卖掉其资产组合中的所有资产,其所得收益将与资产净值相同。基金市值与资产净值之间的差异代表基金投资者每股财富的增长,而且,基金的溢价和折价随着时间的推移会逐渐消失,所以折价销售的基金会因为折价的逐渐缩减而获得更多的回报率。Pontiff估计,一只折价20%的基金,其期望年回报率比按资产净值  出售的基金多6%以上。

出售的基金多6%以上。

有趣的是,尽管许多封闭式基金按资产净值折价出售,但是首次发行的基金的价格通常高于资产净值。既然这些基金股份在发行后不久就会打折销售,为什么投资者愿意购买新发行的溢价的基金?这是一个更难解的谜。

与封闭式基金相比,开放式基金的价格不能降至资产净值以下,因为这些基金的股份随时准备以资产净值的价格被赎回。当然,如果该基金有 手续费 (load) ,其报价就会超过资产净值。这个手续费实际上是销售费用。这种收取手续费的基金由证券经纪人或直接由共同基金集团出售。

与封闭式基金不同,开放式的共同基金不在有组织的交易所中交易。相反,投资者仅仅通过投资公司以资产净值购买与变现其股份。因此,这些基金发行在外的股份数量每天都在发生变化。

4.2.3 其他投资机构

有一些中介,它们不像投资公司那样具有正式的组织或规范化的管理,然而它们的服务功能却与投资公司相似。其中3种较重要的机构为综合基金、房地产投资信托和对冲基金。

综合基金 综合基金是汇集投资者资金的合伙制企业。由管理公司如银行或保险公司来组织、管理这个合伙制企业,并收取管理费用。综合基金的典型合伙人为信托或退休账户,它们的资产组合比大多数个人投资者的大得多,但如果单独管理,资产组合的规模仍然偏小。

综合基金在形式上与开放式共同基金相似。但是综合基金发行基金单位而不是基金股份,这些基金单位以资产净值进行交易。银行或保险公司可以提供大量不同的综合基金,例如,货币市场基金、债券基金和普通股基金。

房地产投资信托 房地产投资信托与封闭式基金相似。房地产投资信托投资于不动产或有不动产担保的贷款。除发行股份外,它们通过银行借款、发行债券或抵押来筹集资金。它们中多数运用很高的财务杠杆,通常情况下的负债率达70%。

房地产投资信托有两个基本类型。产权信托直接投资于不动产,抵押信托主要投资于抵押与工程贷款。房地产投资信托通常由银行、保险公司或抵押公司设立,这些机构像投资公司那样提供服务并收取费用。

对冲基金 对冲基金 (hedge fund) 和共同基金一样,汇集私人投资者的资产并由基金管理公司负责投资。但是,对冲基金通常以私人合伙人的形式存在,也几乎不受证监会监管。它们一般只对富有的投资者和机构投资者开放。许多对冲基金要求投资者同意一开始就锁定,也就是说,在长达几年的投资期中,投资者不能收回投资。锁定允许对冲基金投资于流动性不强的资产而无须考虑满足基金赎回的要求。此外,由于所受监管很松,对冲基金的管理者可以使用一些共同基金管理人通常不能使用的投资策略,比如大量使用衍生工具、卖空交易和财务杠杆。

对冲基金能够投资于范围广泛的投资产品。各种各样的基金投资于衍生工具、处于财务困境中的企业、货币投机、可转换债券、新兴市场、并购套利,等等。当觉察到投资机会转变时,有些基金会从一类资产转向其他资产。

在过去的几年中,对冲基金增长速度很快。1990年时受管理的基金为500亿美元左右,到2012年中期时就快速增长为2万亿美元。我们将用第26章整章来介绍这些基金。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章