公司如何发行证券

发布时间:2021-1-14 10:02阅读:1176

问一问

问一问公司如何发行证券

公司一般可以通过发行债券或股票为投资项目筹措资金。这些新发行的证券由投资银行推销给公众,该市场叫作 一级市场(primary market) 。证券一经发行,投资者便希望可以将其交易。若你持有苹果公司的股票,或许会考虑将部分股票出售给其他投资者以获取现金。然而,这种交易对苹果公司总的股票数量并没有影响。投资者交易已发行证券的市场叫作 二级市场(secondary market) 。

公司通常会选择知名的证券交易所如纽约证券交易所、纳斯达克股票市场上市交易其股票。这些公司被称为上市公司、公有公司或公众公司。当股票仅被较少的管理层和投资者持有时,这样的公司被称为私营企业,虽然股东的所有权同样由持股比例决定,但是其手中的股票不会在公开的交易所中买卖。大部分私营企业相对较为年轻,不满足在公开市场发行股票的条件,但这并非私营企业不转变为公众公司的全部理由,在一些私营企业的控制人看来,这种简单的私营组织形式更有利于企业的发展,从而将企业所有权掌握在公司的初创者或家族成员手中。

3.1.1 私人控股公司

私人控股公司的股东相对较少,可免于定期公开披露财务报告和其他信息。这种方式节约了资金,避免了可能有助于竞争对手的商业信息的发布,不用季度性地公告营业状况,减轻了来自股东的外部压力,从而使企业有更大的空间来追求长远的经营目标。

私人控股公司最多只能有499个股东,这在一定程度上限制了公司从众多投资者手中募集资金的能力。因此,多数美国大型公司都是上市公司。私人控股公司可以通过直接向少数机构投资者或高净值投资人群销售证券来募集必要的资金,这种方式叫作 私募(private placement) 。证券交易委员会的144A法案允许公司采用私募方式融资,而无须像公开发行那样花费大量精力准备招股说明书。通过私募方式发行的证券不能在证券交易所等二级市场公开交易,证券的流动性大幅降低,投资者为此支付的价格也相对较低。流动性有许多特定的含义,但通常来说,它指的是在极短的时间内以合理的价格买卖资产的能力。对于流动性不足的证券,投资者会要求适当的价格折扣。

当上市公司越来越为公开的信息披露要求所困扰时,联邦的监管部门也承受着要求缓解对私营企业约束的压力,因此不得不重新思考对于私营企业的诸多限制。例如,允许私营企业从超过499名的股东那里募集资金,且不必进行公开的信息披露;上市流程更为简便、快捷等。

私营企业的股权交易近年来逐渐活跃。为了规避499名投资者数量的限制,投资顾问组织了不同的合伙企业共同购买私营企业股票。尽管很多个人参与其中,但是合伙企业只被计为一个投资者。

最近,有网络交易平台专门服务于私营企业股票投资者的买卖转让。这些网络平台与受美国证券交易委员会监管的那些公开交易市场不同,既不需要披露财务信息,又不用承担监管市场运行的责任。2012年Facebook首次公开发行前,其股权在类似市场中得到了较高的估值,但有人怀疑这一市场的投资者是否对公司有足够清晰的认识、是否了解公司内其他投资者的利益甚至是公司股票在交易中的具体执行情况。

3.1.2 上市公司

当一家私人控股公司计划从广泛的投资者处募集资金时,意味着它决定上市。上市公司可以把证券销售给公众,而投资者可以在证券市场中自由地交易其股票。首次发行股票给公众被称为公司的 首次公开发行(initial public offering,IPO) 。之后,公司可以回到公开市场中继续发行额外的股票。增发(seasoned equity offering)是指已上市公司再次发行股票的行为,苹果公司再次发售新股就是增发。

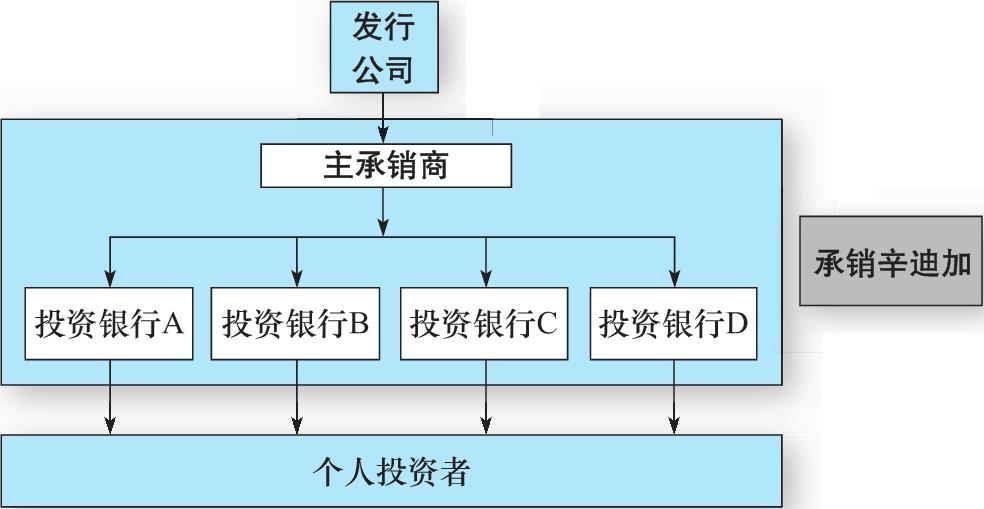

通常情况下,投资银行在股票和债券的公开发行中扮演了 承销商(underwriter) 的角色。负责推销证券的投资银行通常不止一家,而是以其中一家为主承销商、其他多家投资银行辅助承销的辛迪加组织来分担股票发行任务。

投资银行会为拟上市公司提供证券发行辅导。公司必须首先向美国证券交易委员会提交初步注册说明(即初步募股说明书),以说明发行事宜和公司前景。得到美国证券交易委员会的批准后,说明书终稿被称为 募股说明书(prospectus) ,进行到这一步后,证券的发行价格就可以公布。

包销(firm commitment)是投资银行承销证券时普遍采用的方式。投资银行会先从发行公司那里购买证券,然后再把这些证券销售给公众。发行公司将证券销售给承销辛迪加的价格会低于公开发行价,该差价作为支付给承销商的佣金。除了差价,投资银行还可能获得发行公司的普通股或其他证券。图3-1描绘了证券发行公司、主承销商、承销辛迪加以及公众之间的关系。

图3-1 证券发行公司、承销商以及公众之间的关系

3.1.3 暂搁注册

美国证券交易委员会1982年通过了415条款。该法案是证券发行领域的一项重要创新,允许公司在证券首次注册后的两年内逐期向公众销售证券。由于证券发行手续已事先办理,一旦公司产生实际的融资需求,只需简单的资料更新即可发行证券,几乎无须额外的文书工作。此外,证券还可以零散发行,无须大量的发行成本。由于这些证券是暂时被“束之高阁”,随时都可以发行,因此产生了“暂搁注册”这一术语。

概念检查3-1为什么有必要对“暂搁注册”在时间上做出限制?

3.1.4 首次公开发行

投资银行负责将新证券发售给公众投资者,一旦证券交易委员会对注册申请做出回复且初步募股说明书分发给有兴趣的投资者,投资银行便会组织路演(road shows),在全美巡回宣传即将发行的证券。承销商可借路演机会与投资者沟通证券发行的相关信息,激发潜在投资者的认购兴趣。机构投资者也会向承销商表达其购买首次公开发行证券的兴趣,这种兴趣的暗示过程叫作“预约”,赢得潜在投资者的过程叫作“建立投资者购股意愿档案”。由于经验丰富的机构投资者通常能够准确判断市场对该证券的需求以及证券发行公司的商业前景,因而“预约”过程就为证券发行公司提供了许多有价值的信息。投资银行会根据机构投资者的反馈信息调整原始的证券发行价格和发行数量。

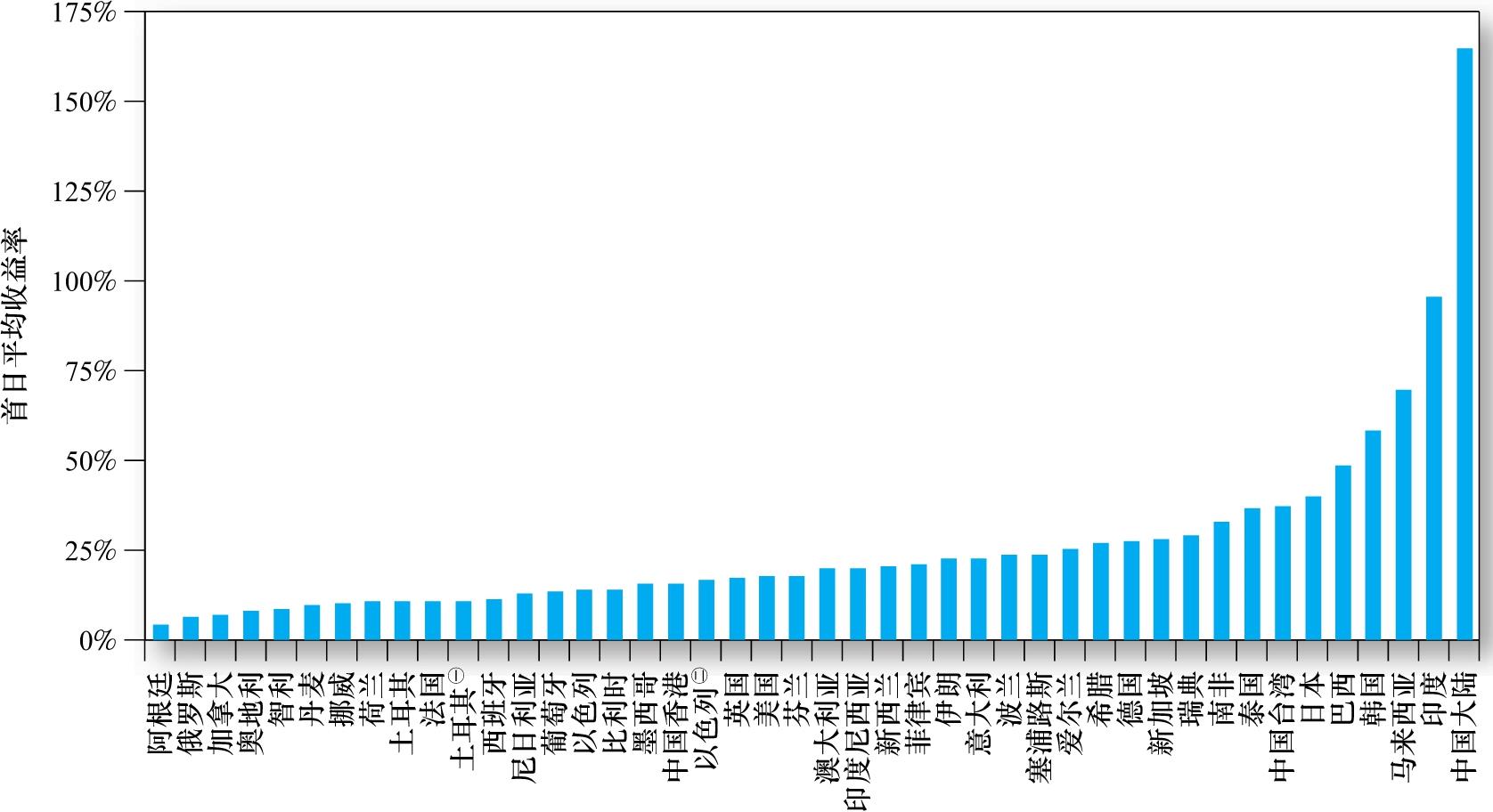

为何投资者会向投资银行表露其对发行证券的真实兴趣?如果他们表现的漠不关心是否更有利于压低发行价格?事实上,首次公开发行股份在众多投资者之间的配售比例很大程度上取决于投资者对发行证券所表现出的兴趣程度,在这种情况下,诚信是更优的策略,会得到更多的回报。如果某投资者对所发行证券的前景乐观,并期望获得较高的配售比例,他就有必要表露出对该证券的乐观评价。相反,为了吸引投资者建立购股意愿档案并共享信息,承销商也会向投资者提供适当的优惠。因此,首次公开发行证券的价格通常低于证券的正常市场价格,这种抑价会在股票上市首日价格的跳升中反映出来。Groupon的上市就是抑价发行股票的典型案例。2011年11月,Groupon面向公众首次公开发行3500万股股票,每股发行价20美元,上市首日的收盘价达到每股26.11美元,较发行价上涨了30%。

首次公开发行的显性成本大概是募集资金的7%,抑价也被视为公开发行股票的另一种成本。如果Groupon以每股26.11美元价格发行股票,投资者也明显乐于接受这一价格,Groupon因此可能比实际多募集30%的资金。在本例中,留在桌面上的钱  远远超过股票发行的显性成本。抑价发行是金融市场中的普遍现象。图3-2列示了世界多个国家和地区股票首次公开发行的首日平均收益率,图中的数据一致表明首次公开发行价格对投资者而言极具吸引力。

远远超过股票发行的显性成本。抑价发行是金融市场中的普遍现象。图3-2列示了世界多个国家和地区股票首次公开发行的首日平均收益率,图中的数据一致表明首次公开发行价格对投资者而言极具吸引力。

为新发股定价并非易事,也并非所有的首次公开发行均为抑价发行。有些股票发行后的市场表现极差。Facebook 2012年的首发上市就令市场大跌眼镜。上市后一周,其股票价格就相较38美元的发行价下跌了15%,5个月后,股价仅为发行价格的1/2。

有趣的是,尽管大多数股票在上市首日的表现极好,但是这些股票的长期市场表现差强人意。Ritter假定投资者在1980~2009年,按首日收盘价等权重买入美国所有此期间新上市股票并持有3年。这一模拟投资组合3年间的持有期收益率要比美国市场整体平均回报低19.8%,也比按照市值规模和市净率配对的对照样本组收益低7.3% 。少数首次公开发行的股票甚至无法全部售出,承销商被迫将无法售出的证券在二级市场上低价出售。因此,投资银行须承担证券承销的价格风险。

图3-2 首次公开发行的首日平均收益率

资料来源:Provided by Professor J.Ritter of the University of Florida,2008.This is an updated version of the information contained in T.Loughran,J.Ritter,and K.Rydqvist,“Initial Public Offerings,”Pacific-Basin Finance Journal 2(1994),pp.165-199.Copyright 1994 with permission from Elsevier Science.

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章