沥青 运行重心将进一步上移

发布时间:2020-12-31 10:12阅读:816

问一问

问一问A 疫情影响下基建受政策支持

2020年年初,由于突发疫情影响,国内经济受到巨大的冲击,尤其一季度大部分行业生产、居民出行以及消费等出现停滞,国内经济面临前所未有的压力。在此背景下,基建投资作为逆周期调节工具,在2020年持续发力,2月份财政部提前下达2020年第二批地方政府债券额度,同时中央政治局会议明确要求要加大逆周期调节力度,加大新投资项目建设力度,确保重大项目及时开工;3月份国家要求加快发行和使用提前下达的地方政府专项债,国家发改委表示将扩大地方政府专项债的规模。受此影响,在上半年国内基建投资呈现负增长的情况下,下半年投资增速明显加快,2020年1—10月国内基建投资完成额累计同比增长3%,与疫情前的增长速度基本持平。目前来看,疫情对全球经济的影响短时间内不会消除,尤其是外部环境的恶化会进一步冲击国内出口,国内经济恢复仍面临阻力,在此情况下,预计2021年国内基建投资仍将受到明显的政策支持。

B 原油重心抬升继续支撑沥青

石油沥青是原油蒸馏后的残渣,为原油加工的副产品,原油价格的变化对于沥青价格走势影响较大。通过观察我们发现,近几年国内石油沥青期货价格走势受成本端走势变化的影响越来越明显,中长期单边波动基本会跟随原油波动,短线波动受影响因素较多,与原油相关性也表现出一定的不稳定性。

2020年,受疫情以及石油市场“价格战”影响,原油大幅走跌甚至跌至极端位置,对沥青走势形成明显打压,而5月以后油价低位反弹也推动了沥青价格上涨。2021年,疫苗将逐步投入使用并有望减缓疫情对市场的冲击,全球经济环比修复以及美元指数走弱的预期不会发生变化,市场风险偏好整体将进一步回升。而在OPEC+减产以及原油需求逐步恢复下,全球原油市场有望延续去库。因此,无论是宏观逻辑还是原油供需面逻辑均支持油价向上运行,但疫情的不确定性以及疫苗大规模使用后的效果与预期的偏差仍是主要的风险点,这可能会抑制油价上行的高度。整体来看,我们认为2021年油价整体运行重心有望进一步上移,并将推动沥青价格运行中枢抬升。

C 高需求、高利润提升沥青供给

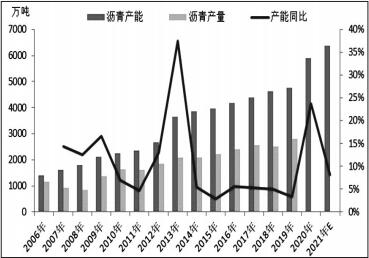

国内沥青产能持续增长,2021年新增产能仍然较多。国内沥青总产能在过去十几年持续增长,有关机构发布的数据显示,到2020年年底,国内沥青总产能达到5900万吨,产能过剩较为严重。“十三五”前四年,我国沥青年产能增速基本维持在5%上下,而2020年国内沥青产能增速却高达24%。据了解,市场对2020年“高需求”预期以及2020年沥青生产利润持续好于成品油使得炼厂陆续转产、投产和扩充沥青产能,尤其是转产沥青装置占比超过50%,导致2020年沥青产能出现明显增长。2020年国内沥青实际新增投产产能达到530万吨,其中山东地区新增占比为83%,淘汰的落后产能为145万吨。预计2021年国内新增沥青产能480万吨,其中凯意石化300万吨的常减压装置将在2021年3月份投产,而东方华龙、齐旺达以及鑫洲新材料也有投产计划,未来国内沥青产能整体将进一步扩张。

图为国内沥青产能及产量

稀释沥青进口大增,马瑞油供应有望恢复。近几年,马瑞油产量的下降以及对国内供应的下滑令国内沥青行业一直担心沥青原料的供给。2020年下半年,委内瑞拉原油产量降至30万桶/日左右,而2016年以前产量在230万桶/日左右,2019年以来,马瑞油的到港量也在持续下降。为应对马瑞油供应的下滑,国内沥青炼厂也在积极寻找替代原料,包括马来西亚转口的马混、冷湖、稀释沥青以及中东地区部分重质原油均成为主要的沥青替代原料,且供应相对稳定。2020年,国内稀释沥青进口量大幅增长。海关数据显示,1—9月稀释沥青进口量累计达到1036.65万吨,而2019年同期进口量仅为161.35万吨,同比增长了543%。目前来看,虽然马瑞油供应锐减,但国内沥青生产替代原料充足,稀释沥青进口大幅增长在一定程度上补充了沥青原料的供给,使得国内沥青供应整体保持稳定。2020年年底有消息称中石油恢复进口委内瑞拉原油,但尚不明确能否恢复如前,排除马瑞油供给的不确定性来看,国内沥青替代原料供应不会出现大问题,这在一定程度上保证了国内沥青的供应。

高利润下沥青产量连续刷新历史纪录。受疫情影响,2020年上半年国内沥青产量也受到较大冲击,但二季度以后产量持续恢复。有关数据显示,今年1—10月,国内沥青产量累计同比增长26%。2020年二季度以来,国内沥青供应的提升一方面源于需求增长,另一方面源于沥青生产利润高企。在此背景下,国内沥青炼厂开工率在2月份降至30%的创历史新低后持续回升,7月以后开工率基本维持在70%左右,处于历史高位,11月以后有所回落。2021年,随着国内大型炼化一体化项目的逐步投产,成品油产量进一步增加将加剧国内供应过剩,继续压缩成品油的生产利润,这将推动转产灵活的炼厂转产沥青或其他副产品。而就“三桶油”来说,随着国产低硫燃料油出口退税政策的实施,“三桶油”部分炼厂趋向于生产低硫燃料油,这意味着“三桶油”沥青产量会有一定压缩。整体来看,2021年,地炼沥青产量占比将进一步增加,而“三桶油”占比将下降,国内沥青总产量有望继续保持增长。

图为国内稀释沥青进口量

沥青进口有所增长,高等级项目需求稳定。2020年以来,国内沥青进口仍然保持增长,1—10月国内沥青进口量累计达到407.75万吨,同比增长13.44%,而出口量同比下滑23%。进口沥青一直作为国内沥青供应的补充,进口量占比稳定在20%上下,对国内供应整体影响不大。从进口利润来看,年内沥青进口利润持续为负,一定程度上打击了贸易商进口积极性,但由于部分高等级路段建设项目对进口沥青需求稳定,使得沥青进口维持增长。

D 2021年沥青需求不宜悲观

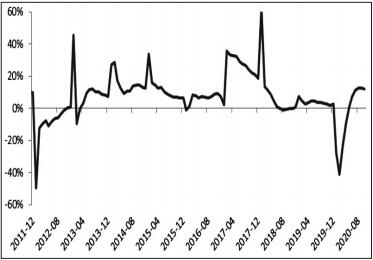

“十三五”公路建设目标提前完成,“十四五”建设增量将放缓。根据“‘十三五’现代综合交通运输体系发展规划”,到2020年年末公路总里程达到500万公里,公路总里程新增42.27万公里,年均增长8.45万公里,高速公路总里程达到15万公里,高速公路总里程新增2.65万公里,年均增长0.53万公里。从“十三五”前四年的公路建设情况来看,公路总里程以及高速总里程增量均已超过“十三五”规划目标,“十三五”时期的五年规划目标已经在2019年提前完成。预计到2020年年底,我国公路总里程将达到510万公里,其中高速公路建成里程将达15.5万公里。2021年进入“十四五”时期,预计与“十三五”和“十二五”时期相比,公路建设同比增量将出现下降,道路建设增长步伐持续放缓。随着国家公路网的逐步完善,未来新建公路需求将逐步减少,道路养护需求将逐年增加,而道路养护需求的沥青用量相对较少。从高速公路的建设情况来看,根据有关机构的统计和测算,未来五年重点建设的高速公路主要集中在西部及南部地区,包括云南、四川、广东、广西、新疆、贵州等省份,总规模为5.85万公里,远高于“十三五”时期这些省份的高速公路增量。

图为全国公路建设投资累计同比

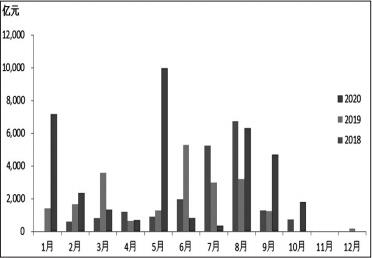

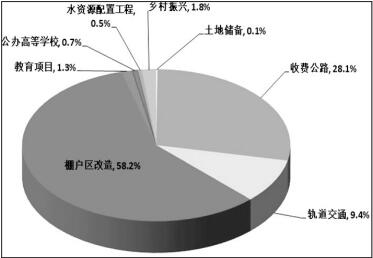

地方专项债发力,2021年政策支持仍可期。2020年,在国内经济受到疫情冲击的背景下,基建作为逆周期调整工具持续发力,在此背景下,地方政府专项债发行量大幅提高以支持基建。2020年,地方政府专项债发行额度为3.75万亿元,同比增加1.6万亿元。截至2020年10月底,新增专项债的发行金额达到3.55万亿元,已经超过全年计划发行总量的90%。从专项债投向来看,由于7—10月棚改投向明显增加,导致收费公路占比下降,1—10月有28%的项目收益专项债投向了收费公路,而在上半年为60%以上。整体来看,2020年地方政府专项债发行呈现出发行总量显著增加、发行进度明显加快、投向基建的比例明显提升等特点,政策发力也会对公路建设以及沥青需求形成明显支持。2021年疫情对国内经济的冲击仍不会消除,国内经济的稳定复苏仍需要政策层面的支持,因此,预计2021年国家政策层面仍会进一步侧重于基建,进而提振沥青需求。

图为地方政府专项债发行量

后疫情时期沥青需求预期不悲观。2020年是“十三五”的最后一年,下游需求集中爆发,加之炼厂高利润下生产沥青的积极性提高,带动沥青产量大幅增长。有关数据显示,2020年1—9月,沥青表观消费量同比增长14%,增幅超过往年同期水平。从国内沥青的消费结构来看,道路需求占比仍然最大,为80%左右,建筑防水需求占比在15%左右,焦化船燃需求占比在5%左右。在道路需求中,道路建设需求占比在55%左右,道路养护需求占比在24%左右,近几年国内道路建设需求有所放缓,但道路养护需求逐年增加。另外,得益于房地产市场的发展,防水需求逐年扩大,而由于低硫燃料油需求的增加,焦化船燃方向的需求将逐步减少。

图为地方政府项目收益专项债投向

进入12月,随着沥青刚需逐步萎缩,到2021年3月之前沥青需求主要表现为冬储。当前来看,原油价格持续走高对沥青价格形成一定支撑,预计冬储价格不会过低,但若原油持续走高,则沥青冬储可能延后。2021年沥青需求不宜悲观。

整体来看,预计2021年国内沥青市场高供给、高需求有望延续。从沥青价格走势来看,2021年成本端影响仍会十分显著,油市进一步复苏有望带动沥青价格上行,但鉴于经济复苏下原油的金融属性更强或更具上升性,预计沥青整体表现会弱于原油,而沥青市场的主要矛盾仍集中在阶段性供需是否匹配,这将带来结构性机会。预计2021年沥青价格运行重心将进一步上移,全年运行区间预计在2400—3400元/吨。

欢迎前来咨询预约开户,点击头像添加微信沟通。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

您好怎么能跟您进一步沟通

您好怎么能跟您进一步沟通