90后孕妇妈妈投保须知。

发布时间:2020-12-17 15:49阅读:836

问一问

问一问2019年,最后一批的90后(99年出生)小姑娘也到了法定适婚年龄。而最早一批的90后(90年出生)女同胞过完年眼瞅着就三十了。

没结婚的暂且不说,那些早早步入婚姻殿堂的小伙伴:有的孩子已经满地爬了;有的正怀着二胎;还有的为了赶上人生进度,正在积极备孕……

曾经青春浪漫的90后,现如今慢慢接了80后的“棒”,正式跨入了生娃高峰期。

对于每一个女性朋友来说,生孩子都是人生的头等大事。

一个小生命在自己的体内孕育成长的感觉神奇又富有使命感,同时,也具有一定的风险。

孕产过程中的常见风险

大家要知道,生孩子也是个“体力活”,并不是一帆风顺的。要不然,古代的妊娠死亡率也就不会那么高了。

下面我们来看看,准妈妈们孕产过程中都会遇到哪些风险?

妊娠特定疾病

怀孕对于准妈妈来说,是一个特殊的生理过程。

首先,体内激素的急剧变化,会让准妈妈感到不适。

其次,子宫的过度抢占“地盘”容易压迫到体内的其他器官,影响其正常运作……

种种变化叠加之下,部分身体健康的准妈妈可能没啥感觉,但一些体质偏弱或者孕期保养不到位的准妈妈就容易发生各类妊娠特定疾病。

常见的妊娠特定疾病有:妊娠剧吐、妊娠期糖尿病、妊娠期急性脂肪肝、前置血管、前置盘、围产期心肌病等。

妊娠致命风险

如果只是得了妊娠特定疾病的话,一般来说是不致命的,更大的风险还在后头。

根据《2018年我国卫生健康事业发展统计公报》显示,2018年,我国孕产妇死亡率为18.3/10万。

也就是说,每10万个孕产妇中就会有18-19人不幸身故。虽然比例较低,但也不得不防。

在孕产妇主要死因构成中,Top5依次为产科出血、妊娠期高血压疾病(子痫症)、妊娠合并心脏病、羊水栓塞、妊娠合并肺炎,约占全部死因的60-70%。

看到这里,我真心觉得怀孕生娃不容易,生产时的10级阵痛且不论,每一个准妈妈可以说都在“鬼门关”转悠了一圈啊。

新生儿风险

除了我们的准妈妈外,宝宝想要降临这个世界,也要面临“九九八十一难”。

受环境、孕期营养不良、遗产等诸多因素影响,新生儿有可能出现早产、低体重、产伤、先天缺陷、先天疾病、夭折等情况。

近年来我国很重视母婴健康,并积极鼓励产检,新生儿死亡率明显下降。

但仍然不能百分百避免,据2018年统计数据显示,我国的新生儿死亡率大约为6.1‰。

所以,每个小生命的降临都来之不易,各位准妈妈记得要准时去做产检哦~

最近,一个从来不买保险的朋友突然致电我,问有没有合适的产品推荐,前后巨大的转变令人诧异。

后来一问,原来是怀孕了,经常感觉身体不适,又看了微博里对妊娠期疾病的“妖魔化”描述,心里没底就想着给自己加点保障。

但是,怀孕了再买保险,来得及嘛?

对此,九尾君只能说:买还是能买的,但是要分产品。

1.重疾险

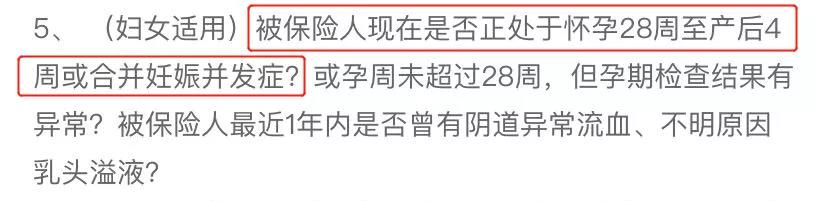

先来看看重疾险。填写过重疾险健康告知的小伙伴都知道,重疾险一般都会对怀孕进行问询,内容不尽相同。

以当下热销的重疾险——健康保2.0为例,其健康告知中对于怀孕的问询是这样的

一般来说,怀孕28周以内,且没有妊娠异常情况和并发症的准妈妈,都可以标体承保。

还有些健康告知宽松的,比如达尔文超越者、超级玛丽旗舰版、嘉多保等重疾险产品,对孕周的要求就放宽到了8个月。

如果有准妈妈孕周较长,或者因为妊娠期并发症被保险公司“劝退”了,也不用着急,可以等生完孩子,身体指标恢复正常再投保也不迟。

2.医疗险

关于医疗险,各产品的健康告知要求不一,要看有没有具体问询。

像尊享e生2019、京彩一生百万医疗的健康告知就没有涉及到怀孕相关内容,完全可以放心投保。

要是健康告知里明确涉及了怀孕的,比如平安e生保,就要看具体的智能核保情况了。

高危妊娠:如多胎、妊娠期糖尿病、高血压、先兆子痫、子痫、肾脏疾病、胎盘/胎儿异常、凝血功能障碍、宫颈功能不全等。

3.寿险

为了避免妊娠致命风险,大多数寿险是不支持孕妇投保的。

但也有部分产品例外,比如大麦定寿、爱相随等网红寿险产品,孕妇照样买,而且性价比很不错,有兴趣的小伙伴可以留意一下。

4.意外险

意外险咱就不多说了,它是四大险种中出了名的、无需填写健康告知的保险产品,随便买就行。

-

健康、孕周不长的,四大险种都能买;

-

健康、孕周太长的,除了重疾险,其他也有机会买;

-

健康异常的,无论孕周长短,重疾险和医疗险不能买,意外险肯定能买,寿险看情况。

怀孕了四大保险也能买,但是相对来说保障意义不大。

首先,对于怀孕期间的医疗费用,重疾险和医疗险是不负责报销的。意外险对孕期意外免责,也就寿险能发挥一些作用。

其次,除了意外险,重疾、医疗和寿险都是有等待期的。孕晚期买了的话,可能生完孩子保障还未生效呢。

所以,我建议各位准妈妈尽量在怀孕前投保。以免因为妊娠期疾病影响之后的核保,甚至被拒保。

在怀孕期间,四大保险不顶用。除了国家普惠性的生育保险外,如果还想获得更多保障,九尾君推荐大家可以买孕中险——安联小幸孕·母婴保障计划。

含孕妇版和母婴版两款可选。

孕妇版最高提供20万的意外伤害保障+20万生育身故保障+2万妊娠疾病津贴+2000元妊娠难产津贴+1000元意外终止妊娠慰问津贴。

母婴版则在孕妇版的基础上附加了2万的新生儿先天畸形疾病津贴和8万的新生儿先天性畸形疾病手术费用补偿。

有其他的保险问题可以扫描下面的二维码加我微信沟通。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

孕妇可以投保重疾吗?

孕妇可以投保重疾吗?

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59