为什么2021会比2020更难?

发布时间:2020-12-14 15:30阅读:773

问一问

问一问跌宕起伏的2020年将近年关,大家都在问明年的机会在哪。我只想说两句话:

1、2020很意外

2、2021会很艰难

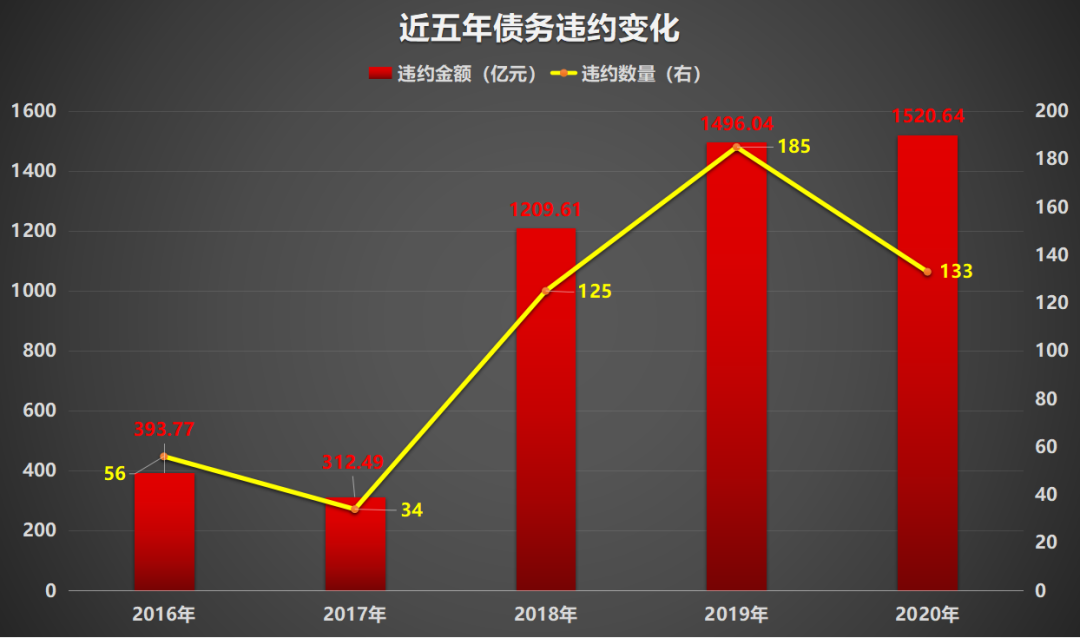

一、意外的疫情和接踵而来的“暴雷”

在年初经历了漫长的疫情之后,在财富管理领域连续发生不同寻常的事:

(1)债券爆雷,永煤控股、紫光集团违约,它们都是安全等级很高的国企。

(2)多家银行安全性颇高的R2级理财产品出现了亏损,包括工行、平安、招行、建行等,“理财净值跌破本金”。

(3)出现了罕见的银行破产案例(包商银行)。爆雷现象这几年相继发生,它们有个很清晰的演进路线,就是从外围到核心,从高风险产品向安全资产延伸。先是P2P爆雷,然后到了私募基金,再然后是曾经刚兑的信托,最后到了安全性很高的银行理财产品。

这背后是金融业发生的一个本质变化:打破刚兑。

在过去经济发展良好的一段时间内刚兑被普遍用在了政府和金融机构投资融资中,即使投资出现亏损,金融机构或者政府愿意为了自己的信誉去补上这个窟窿。但是在经济下行的过程中刚兑已经成了一个巨大的负担,管理层的态度是该爆的累就让他爆。刚兑从民营向国企纵深延伸,规模也越来越大。

明年爆雷的项目会越来越多,对于普通投资者来说,我们将彻底告别无脑获取10%年收益的时代。

二、而在明年除了“暴雷”之外,还有另一个更大的威胁等着我们:通货膨胀。

通货膨胀是财富最大的隐形杀手。你的资产待在那里不动不增值,就会因为通胀而持续缩水。通胀主要源于货币超发。2020年各国疯狂印钞大放水的后遗症,将在2021年爆发。巴菲特说:“每隔十年左右,乌云就会笼罩在经济的上空,随后便会下起金子雨。”其实就是印钞机启动了。海通证券分析师姜超曾总结,疫情危机和经济衰退发生后,各国有三种选择。

第一,让富人承担损失。加大征税力度,让富人多缴税来帮助穷人。但是疫情之下增加税收可能让经济雪上加霜。

第二,让穷人承担损失。经济不好,政府也没有钱,干脆就少花钱,让普通人自己去熬。

第三,政府出面借钱,给穷人去花,而且政府借钱也不找富人,而是直接向央行借,本质是印钞放水。于是穷人有钱花,富人也不用去掏钱,皆大欢喜。

最快捷最容易的显然是第三种。各国不约而同都走上了大印钞大放水的路。美联储史无前例地宣称放水无限量,各国也竞相跟上。美国直线上飙,差不多翻了一倍;我国虽然政策平稳,但是仍然增发量很大(如下图)。

疯狂印钞的后果很严重。印出来的钱如果跑到实体经济、跑到消费领域,就会物价飞涨,通货膨胀。钱如果跑到资本场、跑到金融领域,就会催生股市楼市大涨,形成资产泡沫。通货膨胀造成普遍性的货币贬值,财富缩水。资产泡沫则造成重新洗牌,财富分化。

上面谈了2021年的艰难,个人财富的风险在增加,通胀压力和资产泡沫在积聚,国际形势和宏观环境的冲击在加剧。困境之中,并非没有机会。失望之冬的后面,有希望之冬。

下一期我们再来谈困境中的普通投资者机会。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

判断大盘和个股,哪个更难?

判断大盘和个股,哪个更难?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43