超适合爸妈买的宝藏藏品

发布时间:2020-12-7 16:44阅读:860

问一问

问一问

本人是招商银行的重度用户,没事儿就打开招行APP数我的钱。

招行也是我的第一大重仓股。

我基本每次去其他银行办理业务后,就会加仓一点,加着加着就成了大股东。

今天,又打开招行APP数钱的我,发现了一个新保险。

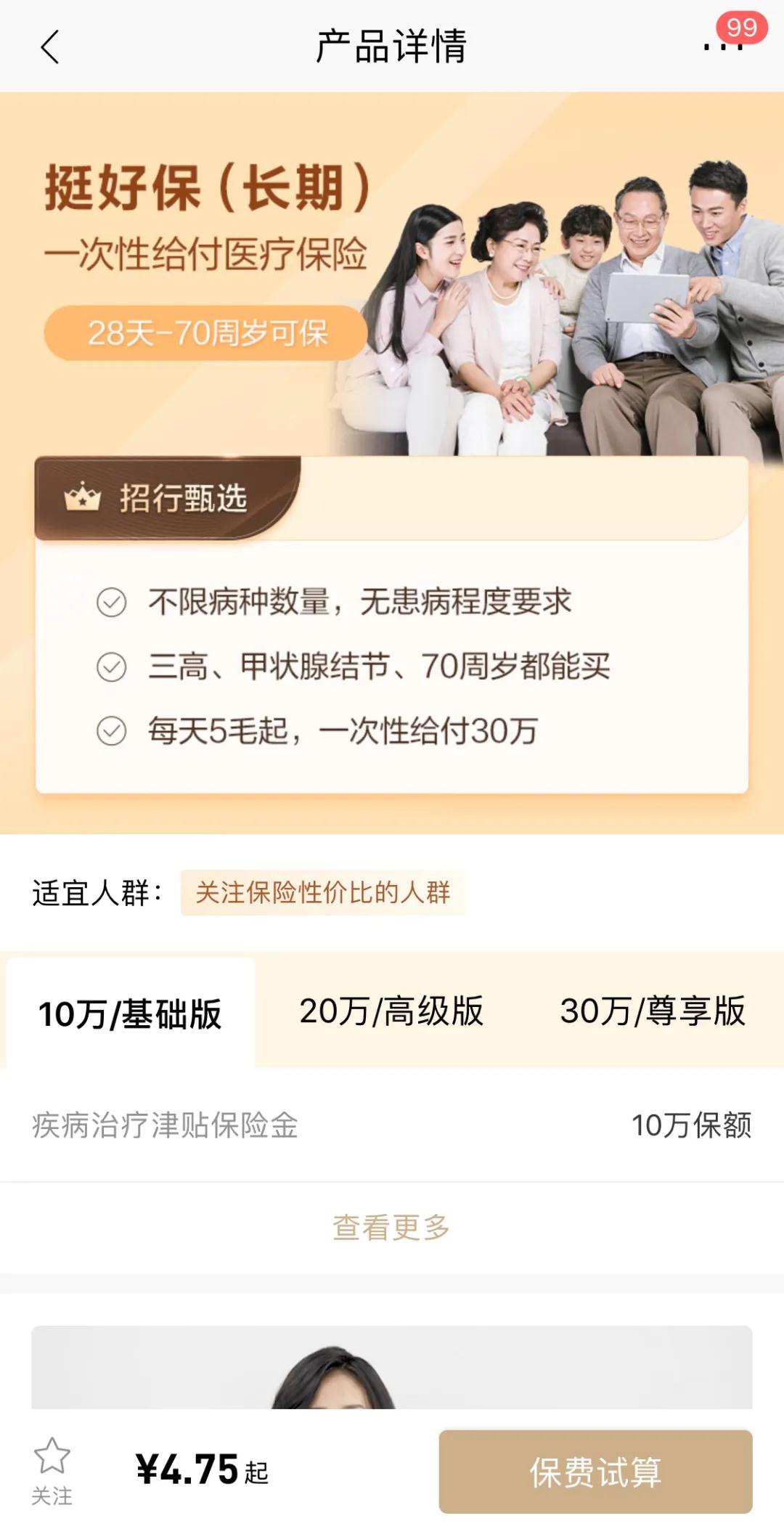

名字有点长,叫挺好保(长期)一次性给付医疗险。

他虽然叫医疗险,其实更像个重疾险。

它的设计是这样:

不管是疾病,还是意外住院,如果医保报销后,一年内在医保范围内的花费超过5万。

他就可以一次性赔10万或20万或30万。

举个例子:

小明买了30万保额的挺好保,过了等待期,突发脑中风住院(对不起小明),共花了12万。

医保范围内的花费是11万,医保报销了5万,还剩6万>5万。

那挺好保,就可以一次性赔给他30万。

这30万他可以用来治病,也可以用来后续康复,也可以吃喝玩乐,都行。

这个保险,他看起来像医疗险:

譬如不限病种,意外或疾病住院都可以,只看医疗花费多少。

但是他又不需要发票报销,而是直接赔一笔钱,这笔钱想怎么用都行。

这一点,他又像一个重疾险。

只是重疾险约定了只赔重大疾病,按重疾定义理赔。

而他又是按医疗花费理赔。

不管什么病,意外也可以,医疗花费达到指标,就可以赔保额。

这种设计,就集合了重疾险和医疗险的优点。

它像医疗险一样:不限病种,直接按花费的多少来衡量。

又有重疾险的优点:不需要用发票报销,直接赔一笔钱,能更及时地治疗看病。

如果单纯的指定买重疾险,保的重疾病种再全面,也难免会有缺失。

而用医疗花费作为参考标准,覆盖会更加全面,也更科学一些。

其他花费多的疾病和意外,也都有了赔付的可能。

并且,他还有一些优点:

A.保费不贵。

年轻人买,超级便宜。

买10万保额,30岁,每年只要71块。

买30万保额,也就200块出头

年纪大了,保费会高一些:

同样10万保额,50岁,每年要549元;60岁,每年1333元;70岁,每年3132元。

这个保费和一年期的重疾险,差不多。

但挺好保的保障期是3年,

一买管3年,并且是均衡费率,3年内的保费,都不变。

3年后,想要继续买,需要重新投保,重新健康告知。

B.他的健康告知,也比较宽松

只列举了一些相对严重的疾病,

如果没有这些情况,譬如常见的高血压、糖尿病、甲状腺结节,都可以买。

而且投保年龄也宽,小于等于70岁,就可以投保。

对老人,还是挺友好的。

C.免责条款,就是不赔的情况,也比较少。

并且,既往症也可以算医疗费累计。

只要满足健康告知买,因为投保前已经有的病住院,也可以累计医疗费。

譬如,小明患有高血压,买了挺好保,后面因为高血压住院,也是可以累计医疗花费的,花费达标,一样可以赔。

所以,

整个来看,挺好保像是一份保障期3年的重疾险。

但不限制病种,以医疗花费为理赔门槛。

它和其他保险的理赔,都不冲突,可以叠加买。

如果你担心重疾险病种不齐全,又嫌医疗险报销麻烦,

再搭配买一个挺好保,就挺好。

它也很适合给爸妈买。

特别是60岁以上的老人,想买重疾险和医疗险都很难。

挺好保就刚好结合了两者的优势,而且健康告知还宽松,对老人友好。

不过,这个产品不是所有人都能买。

首先,要有医保。

因为赔付标准要参考医保赔付,所以要有医保才能买。

职工医保、城乡居民医保、新农合,或有公费医疗,都ok。

客观来说,对农村老人更友好。

因为新农合,相对报销比例低一些,扣除医保后,花得更多,就更容易达到理赔标准。

另外,

现在这个保险,只在招行上线,且只开放了北京地区的投保。

其他地方暂时还买不到。

有需要的,在招行APP搜「挺好保」就可以找到。

我的招行卡是北京的,我试了一下,只要招行卡属地在北京,就可以给爸妈买,爸妈在哪里不重要。

这个保险,是信美人寿相互保险社出的,本人最早写相互宝,提到过。

他家是正规军,有相互保险牌照,是目前一共批准的三家相互保险公司之一,且是唯一一家寿险。

这个相互保险社,跟一般的保险公司有点区别。

他是会员制,你买了他家一年期以上保险,就成了他家会员。

按道理,相互保险社如果有盈利,所有会员都可以分配盈余。

但具体咋分,也不是很清楚。

因为信美相互目前成立3年,还没盈利。我看新闻报道,他家今年经营情况不错,有盈利的苗头。

如果你买过他家保险,倒可以期待一下。

以上就是今天的分享,记得加微信打扰欧

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59