重疾险怎么买?轻症才是关键!

发布时间:2020-12-4 15:35阅读:963

问一问

问一问由于父亲是业务员,我从小就接触保险。我的第一张保单购于90年代,那时很多保险公司还没有成立,后来我又陆陆续续买过一些产品,也算是见证了国内寿险业的发展历程。

目前的重疾险,已经和过去的大不相同。随着时间的推移,重疾险的保障性越来越完善……最早期的产品,其实连轻症保障也是没有的。

轻症的概念是怎么来的?

如何评价轻症保障?

轻症的概念是怎么来的?

众所周知,重疾是严重威胁生命的疾病,而轻症,危害性虽不如重疾,也绝不是感冒、咳嗽一类的小病。

轻症全称轻度重疾,顾名思义,属于重大疾病的早期病症或者较轻的重疾。我们来看看几种轻症的定义:

可见,轻症其实一点也不“轻”。

初始形态的重疾险,健康保障十分纯粹,基本重疾赔一次就完事。随着医学的发展,许多疾病在还未发展成重疾时已经被发现,这个时候治疗,医疗费也不少,但是重疾险却不赔。

为了解决“保障真空”的问题,不少产品才在条款中加入轻症,轻症的概念也由此而来。

保监会规定所有重疾险必须包含25种高发重疾,而这些重疾已经占理赔案件的95%以上,所以病种再少的产品,重疾保障也是过关的。

但是对后来衍生的轻症,保监会没有进行硬性规定。换言之,保险公司是否在条款中添加轻症,添加哪些轻症,完全可以自行决定。这也直接导致了市场上各种产品的轻症保障良莠不齐。

如何评价轻症保障?

轻症的病种是不是越多越好?

保监会虽然不对轻症病种作规定,但我们仍不能单纯地以病种数量来评判一款产品轻症保障的优劣。

轻症病种数量多的产品,可能存在两种问题:

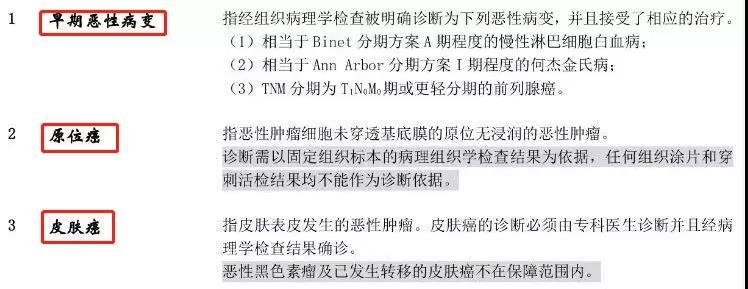

病种拆分,数量虚高

将一个病种拆分几项, 例如XX福2019,将极早期恶性肿瘤拆分为早期恶性病变、原位癌、皮肤癌,一种就变成了三种。

高发轻症不全,罕见病种凑数

高发的轻症,自然是越多越好。以下是最高发的10种轻症:

前4项属于轻症的“核心四项”,占轻症理赔案件的90%以上,其中,轻微脑中风一项就占80%以上,在轻症中的地位等同于恶性肿瘤在重疾中的地位。一般我们认为产品包含前8种疾病,轻症保障就是全面的。

部分产品高发轻症残缺不全,却拿一些罕见病种来充数,是典型的“避重就轻”。

还是那款XX福2019,号称保障30种轻症,实际上四项核心轻症都不全(剔除了三项),甚至连轻微脑中风都不保……加了极早期恶性肿瘤,也是因为癌症关注度太高,不得已而为之。遇到这样的产品,记得绕道而行。

同种轻症,理赔标准都是一致的吗?

由于轻症的定义没有统一规定,保险公司在理赔标准的界定上,有绝对的话语权。

以发病率最高的轻微脑中风为例,不同公司的理赔条件各不相同:

以上四个产品的理赔宽松程度从高到低依次为:确诊即赔>两项免责>两项后遗症>两项免责+两项后遗症。

可见,同样是轻微脑中风,不同产品的理赔难度差了不是一星半点。

再举个栗子,对较小面积三度烧伤,轻症理赔标准通常是烧伤面积达10%以上,但少数产品要求15%;也有部分产品,烧伤面积要求15%以上,但同时提升了赔付比例(设为中症)。

选择优先级从高到低依次为:面积10%以上(轻症标准赔付)+面积15%以上(中症标准赔付)>面积10%以上(轻症标准赔付)>面积15%以上(中症标准赔付)>面积15%以上(轻症标准赔付)

因此,在关注产品轻症时,不能仅看保障病种,不同产品的理赔标准可能截然不同。

轻症不分组真的可以赔多次?

目前的重疾险通常不对轻症分组,但是有少数产品却在条款里埋了暗雷,对轻症隐性分组:

事实上,重疾险确实有这样的规定:因同一原因导致一种或多种轻症,仅按其中一项给付。

也就是说,首次轻症必赔,二次轻症确定非同一原因引起,才能赔。但是对轻症隐性分组的产品,根本不问缘由,凡是捆绑的病种,无论是否同一原因引起,均只赔一次。

轻症分组、间隔期以及赔付比例

分组情况、间隔期

目前市场上的产品,通常不对轻症分组、设间隔期。不符合这两项的产品,可以直接打上不合格标签。

赔付次数

同一人罹患多次轻症概率较小,一般来说,2次赔付已经足够,再往上意义不大。

赔付比例

30%的轻症赔付比例属于重疾险产品的平均水准,如果低于30%,明显就是“拖后腿”了。

超过30%,可以认为有一定竞争优势。在轻症赔付比例上有优势的产品,主要有以下两种:

单次赔付比例达35%-45%,例如完美人生,轻症赔付比例高达45%;

首次比例为30%,而后逐次上升,如达尔文一号,三次轻症赔付比例分别为30%,35%,40%。

由于轻症二次出险概率低,赔付比例逐次递增的设计等同于画饼,远不如直接提升首次赔付比例来得实用。

总结:

由于保监会的强制规定,目前市场上的产品,重疾保障基本都没有问题,所以在选择产品的时候,我们不必拘泥于重疾病种。但是对于轻症病种,保险公司的可操作空间非常大,要重点关注。

今天就说这么多,有其他保险需要咨询的可以扫描下面二维码加我微信沟通。拜拜。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

重疾险都包含哪些轻症?轻症怎么赔付?

重疾险都包含哪些轻症?轻症怎么赔付?

您好,目前市场上主流的重疾险,一般包含30-50种不等的轻症,赔付比例在20%-40%之间,赔付比例越高越好。轻症赔20%和赔30%有什么区别?举个例子。小A投保了100万重疾险,轻症赔30%。...

重疾险轻症都有哪些啊?轻症能赔吗?

您好,重疾险轻症后并不影响重疾保障,依旧可以得到重疾险理赔。但因为不同重疾险产品保障范围不同,一些重疾、轻症都可以进行多次赔付。所以,在重疾、轻症疾病罹患出险并发生过理赔后,保险合同依旧存在保障...

买重疾险常见高发轻症有哪些?

您好,轻症,就是重大疾病的早期症状或较轻的疾病,在未达到重大疾病理赔标准的情况下,保险公司也会给付一定的保险金额,以便客户尽早治疗。通俗的说,轻症就是没有到达重疾理赔标准的某些疾病。轻症降低了重...

重疾险里面的轻症是什么意思啊?轻症不赔吗?

轻症,是指重大疾病前期较轻的疾病,特点是治疗花费少、治疗难度低、对身体的伤害较小。我们知道在重疾险中,保监会规定了25种高发重疾,全行业统一了疾病的定义、疾病状态或手术。重疾的发病率并不高,而且...

重疾险怎么买?其实看轻症才是关键!

1048

1048

由于父亲是业务员,我从小就接触保险。我的第一张保单购于90年代,那时很多保险公司还没有成立,后来我又陆陆续续买过一些产品,也算是见证了国内寿险业的发展历程。

目前的重疾险,已经和过去的大不相同。随着时间的推移,重疾险的保障性越来越完善……最早期的产品,其实连轻症保障也是没有的。

轻症的概念是怎么来的?

众所周知,重疾是严重威胁生命的疾病,而轻症,危害性虽不如重疾,也绝不是感冒、咳嗽一类的小病。轻症全称轻度重疾,顾名思义,属于重大疾病的早期病症或者较轻的重疾。我们来看看几...

买重疾险常见高发轻症有哪些?名词解释

666

666

通俗的说,轻症就是没有到达重疾理赔标准的某些疾病。轻症降低了重疾险的理赔门槛,一方面让患者获得更好的医疗保障;同时也解决了部分的理赔纠纷。发病率高的轻症有这些:1、极早期恶性肿瘤或恶性病变2、轻度脑中风3、不典型的急性心肌梗塞4、较小面积Ⅲ度烧伤(10%-20%)5、视力严重受损6、冠状动脉介入手术7、主动脉内手术

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>

相关标签全部>

热点推荐

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10