健康告知通不过怎么办?核保也是要讲究办法的。

发布时间:2020-12-4 14:59阅读:527

问一问

问一问前两天一个客户跑来求助,说是买重疾险遇到了点麻烦。

大概情况是,两次去医院检测的空腹血糖均在6.5-6.9之间,属于耐糖量异常,留下了就诊记录,担心通不过健康告知。

最后,我给了他一些建议,帮他顺利通过核保,买到了合适的产品。

健康告知与核保的由来

保险公司有哪些核保方式?

如何争取更有利的核保结论?

健康告知与核保的由来

保险的本质是一种风险对赌。保险公司押的是大概率,我们则是“以小博大”。原则上,你的身体健康,才有资格和保险公司进行等价交易。

但是保险公司处于信息弱势的地位,出于风险控制,会要求被保人进行健康告知。

健康告知是保险公司对客群的初筛,“毫无嫌疑”的标准体可以直接过关。

当然,没通过的选手,也有“补考”机会。

一种病症涉及健告,就说明存在影响未来发病率的可能性,但即便是同种疾病,不同程度的病情对实际发病率的影响也会天差地别。

保险公司如果不问缘由地“一刀切”,将成千上万的人拒之门外,损失将难以估计。

而核保就是为了对没通过“初筛”的人群进行风险评估,以便做出更精细的划分。

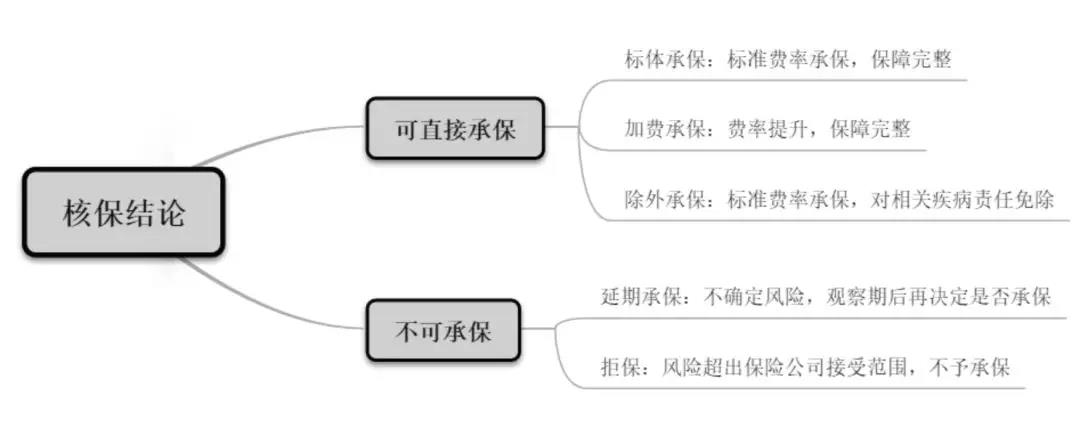

所有健康险的核保结论,不外乎以下几种:

可投保人群大致分为两类:标准体;加费承保或除外承保的次标准体。对两者区别对待,是为了维持费率的公平性。

不可投保人群分延期承保和拒保。拒保说明保险公司认为赔本的概率高,宁可不赚你的保费也不跟你“赌”。

保险公司有哪些核保方式?

保险公司最传统的核保方式是人工核保,细分为线下核保和邮件核保。

线下核保,就是向保险公司详细说明自己的健康问题,同时附上相关的体检报告单,等待审核。如资料不全,可能被要求进一步体检。

邮件核保的要求差不多,将相关资料发至指定邮箱,等待核保结果即可。

由于走核保流程的人数众多,保险公司需耗费极大的人力成本……

于是有了后来的智能核保。

作为一种新兴的核保手段,智能核保的优势非常明显:

时效快,可实时获取核保结论;

无痕核保,即使被拒保,也不影响后续购买保险。

具体怎么操作?拿芯爱举个例子。

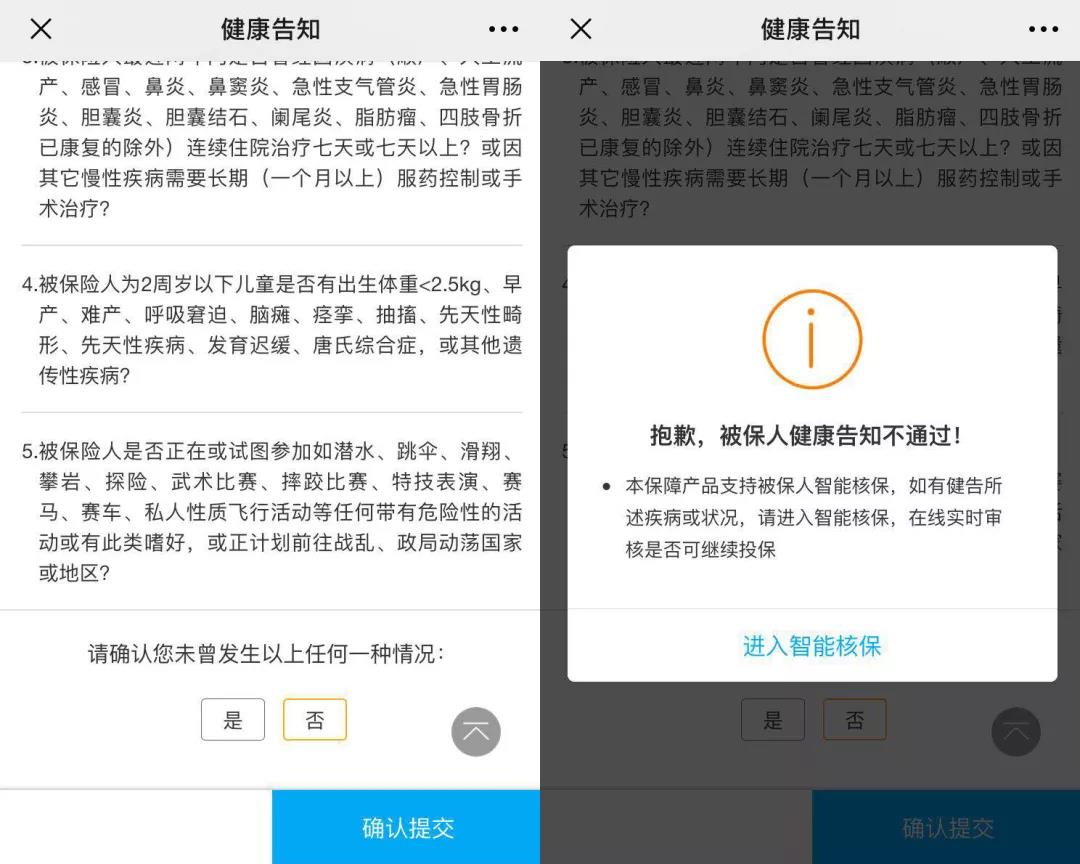

在投保页面填完信息后点击“确认投保”,跳转到健康告知。如不满足,点击“否”,即可进入智能核保。

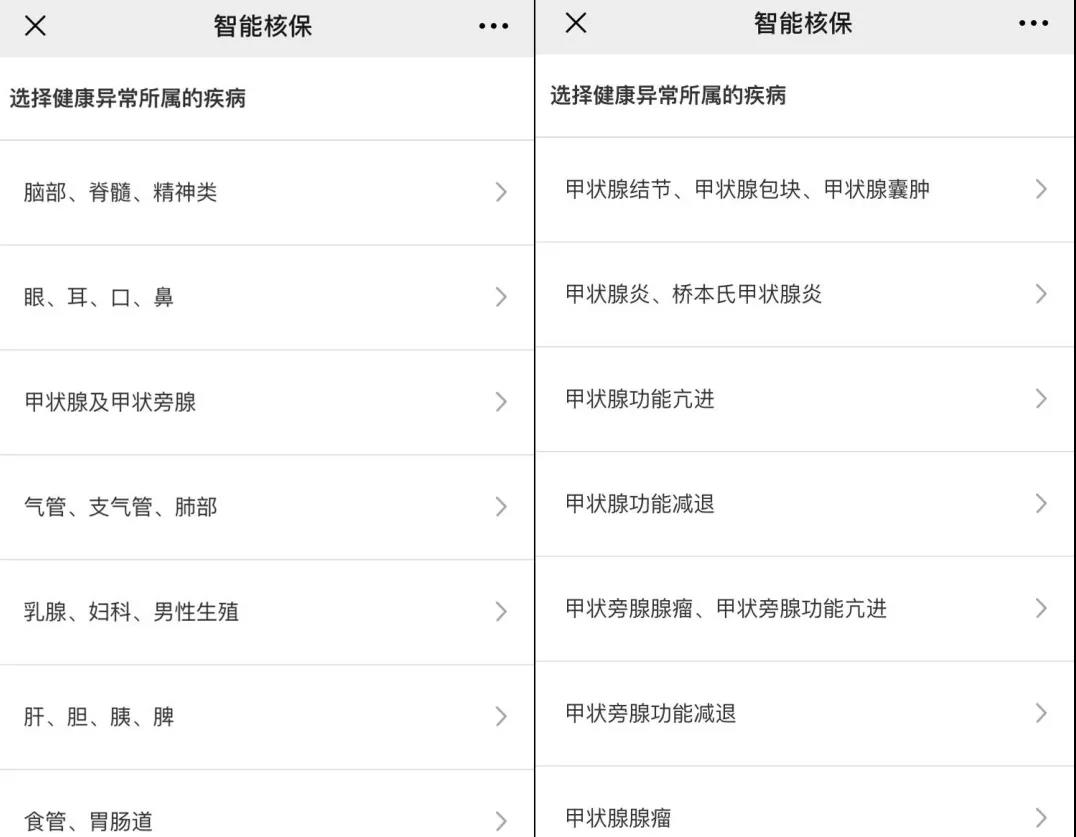

接下来是“疾病分类”的导向,根据自己的情况选择相应疾病,进入问答页面。

智核系统的操作非常方便,是一种交互式的问答模式,而且无须进行主观描述。

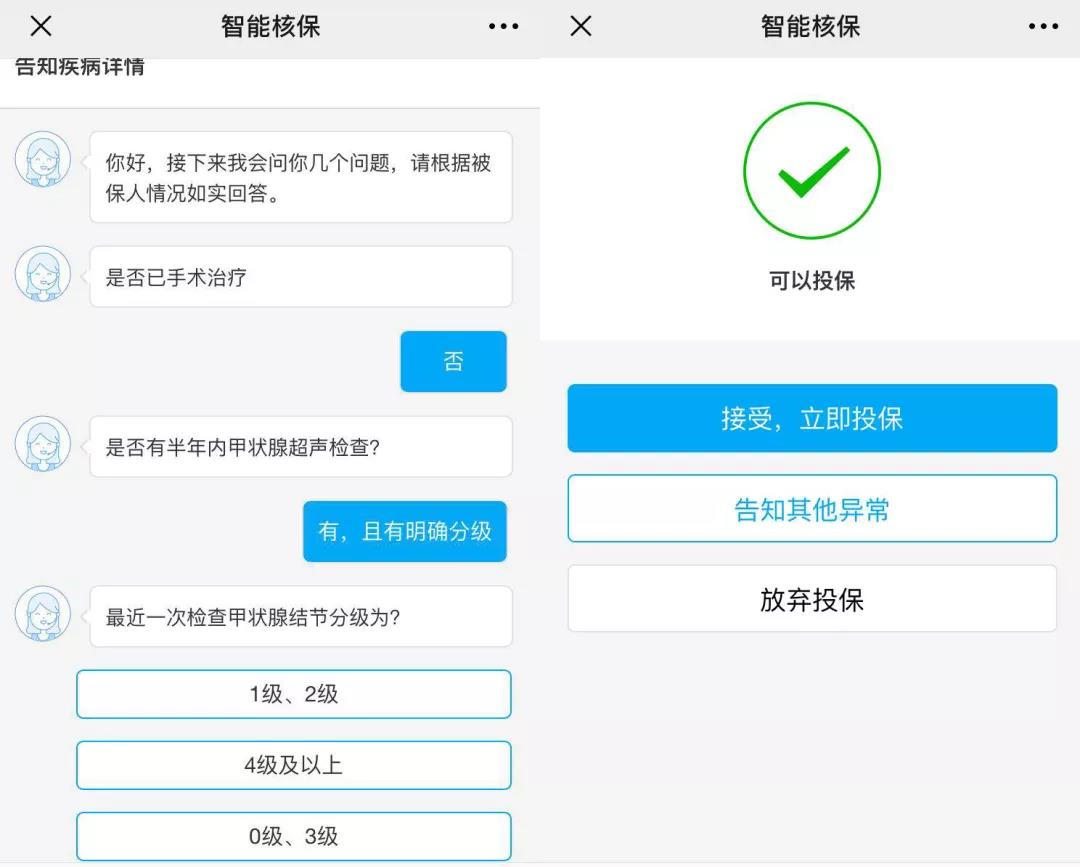

以甲状腺结节为例。芯爱的智核页面中,按顺序回答问题,在选了“1级、2级”之后,会自动跳出“可以投保”的页面。

整个流程不到两分钟,十分便捷。

不过,智能核保系统毕竟只是“机器”,灵活性、精准度都不如人工核保,为防漏网之鱼,规则制定上会相对严格:宁可错杀,不能放过。

而进行人工核保的核保专员大都有医学背景,可以更灵活地对个体进行风险评估,判断更为精准。

因此,通不过智能核保却通过了人工核保的案例也不乏多见。

如何争取更有利的核保结论?

由于人工核保需要提供姓名、身份证号等个人信息,核保结论可能影响后期购买其他产品。身体有点小毛病的朋友,首选智能核保。

每家公司都有自己的核保标准,在一家公司被除外或加费承保,在另一家有可能以标体承保,甚至同一家公司的不同产品,也可能产生不同的核保结论。

比如,对1-2级的甲状腺、乳腺结节,重疾险通常除外承保,但也有产品能标体承保,像前面提到的芯爱。

所以,同时投多款产品,可以争取到更好的核保结论。

一般而言,核保结论从优到劣依次是:

标体承保>加费承保=除外承保>延期承保>拒保

标体承保最理想的核保结果。加费承保和除外承保的优劣需结合个人情况具体分析。

加费的幅度通常在20%-50%,虽然多交了保费,保障还是完整的;除外承保的费率与标体无异,但是对相关既往症引起的疾病做了责任免除。

具体怎么选?以乙肝小三 阳为例,假设目前有两款同性价比产品,一款可加费承保,另一款除外承保。

被保人如有定期体检习惯,自觉癌变概率低,可选除外承保;如果担心将来罹患肝癌,或者经济比较宽裕,选择加费承保更合适。

当然,如果多款产品的智能核保都通不过,就只能启用最后一道防线,走人工核保了……

人工核保属于“最终审判”,如果还是被拒,基本就和这款产品无缘了(后期健康状况改善仍有承保机会)。

总结:

一些朋友会有这样的困惑:有时候医生都说自己的问题关系不大,为什么还会被保险公司拒之门外?

因为核保医学和临床医学的出发点不同。核保医学是为了评估被保人的健康状况对未来发病率的影响,关注的是长期风险。

而医生在意的是疾病对患者当前的影响,关注的是短期的状况。像是甲状腺、乳腺结节,又不可能几天就癌变,医生自然会说没什么关系了。

最后提醒一句,有些问题即使医生说没关系,只要涉及到健康告知,就要如实说明。

今天就到这里了,有其他的保险问题可以扫描下面的二维码加我微信沟通。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

给宝宝买保险要讲究哪些技巧?

给宝宝买保险要讲究哪些技巧?

您好“给宝宝买保险要讲究哪些技巧?”我的参考回答是:建议家长们给宝宝买保险要注意以下几个方面第一、早买早划算。趁孩子年龄越小投保,所缴保费就越少。为防止在保险期间,家长无力继续缴纳保费,可以在购...

投保增额终身寿险健康告知通不过怎么办?还有其他办法吗?

1219

1219

您好,增额终身寿险也是需要投保人身体健康告知的。但是相比健康险告知较为宽松,具体以保险公司的健康告知要求为准,一定要如实告知,不能隐瞒,否则以后会有理赔纠纷。投保增额终身寿保险健康告知...

投保时增额终身寿险健康告知通不过怎么办?

1257

1257

您好,即使某一产品的健康告知无法通过,我们也可以通过转人工核保、延期承保、增加保费、除外承保的方式与保险公司进行协商,实在通不过还能选择其他的保险产品进行投保。投保时增额终身...

投保年金保险健康告知通不过怎么办?还有其他办法吗?

1100

1100

您好,投保年金保险健康告知通不过的话,可以通过转人工核保、除外承保、延期承保等方式解决。投保时健康告知通不过时,可以参考以下方法解决:转人工核保:我们在网上投保时,通常会因系统审核而无...

健康告知的陷阱名词解释

1134

1134

陷阱1:只要没过住院,健康告知全填否:有这么一部分销售人员:只要没有住过院,健康告知可以全填否。这是影响极为恶劣的销售误导,咱们碰到这些人,一定要直接开门送客了。千万不要以为,没有住院就查不到医疗记录,保险公司的调查手段多得是。无论是住院还是门诊,只要健康告知问到了,都需要如实告知!陷阱2:健康告知随便填,两年后一定赔!说到健康告知,相信不少人都听过这种说法,这同样是严重的销售误导!为什么会有这种说法呢?因为有一条“两年不可抗辩条款”,《保险法》第16条如下:投保人有义务如实告知健康情况,否则...

健康告知名词解释

1108

健康告知是一般投保商业保险时,保险公司都会要求填写健康问卷,而保险公司就是通过这个来了解被保险的人的身体健康状况。简单来说就是,不管是填写健康告知问卷还是保险代理人人工询问只要做到:有问必答,不问不答。并不是什么都需要健康告知,健康告知是针对健康险,比如重疾险,意外险,百万医疗险会有健康告知的。健康告知是相当重要的,因为在中国《保险法》里明文规定,在订立保险合同的时候,保险人就保险标的或者被保险人的有关情况提出询问时,投保人必须如实告知。而且《保险法》里也规定了,若是投保人...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>

热点推荐

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11