国君宏观 | 社融数据再超预期,蕴含三点重要信息

发布时间:2020-10-15 20:57阅读:526

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通。可以按要求办理创业板开户。

报告摘要:

我们前期研判“总量政策未收紧,但后续增速将缓慢回落;货币维持中性,但信贷政策将迎来结构性缩减”,当前金融数据维持扩张更加坚定我们的看法,未来四季度社融增速稳步回落的概率加大,传统投资增速或在四季度见顶,消费和制造业加库存将是未来主动能。9月社融继续高增,大超市场预期,指示三点重要信息和投资含义:

信息一:总量上,前三季度新增社融已达29.6万亿,完成全年目标98.6%(若按照全年30万亿计),增速已达13.5%。这说明,目前总量政策仍没有收紧,社融增速在10月低基数下,有望维持13.3%附近高位;但预计11、12月有所回落,全年保持在13.1%,达到33万亿;信贷增速稳定在13.0%。信息二:结构上,社融超预期主因在政府债券、未贴现银行承兑汇票、实体信贷持续放量。政府债券10月前还剩1.24万亿额度,专项债完成89.8%,一般债完成95.8%。9月已是拐点,10月仍会支撑,但边际已趋缓。表外票据同比明显多增,一方面指示企业用于实质经营活动日渐活跃,另一方面也存在由于贴现前期缩减规模过大,而在数据层面录入未贴现余额正增的可能。信息三: 短贷、票据贴现仍大幅下降,中长贷为主,占比89.7%。企业中长贷同比多增超5000亿,居民短贷、中长贷均不弱。M2、M1双双回升,M1-M2剪刀差较8月扩大。这说明当前信贷结构趋好,预示经济内生动能稳步修复,企业信贷需求较旺盛,居民消费稳步复苏。信用政策“分道而行”,压制表内票据套利行为,继续助力企业复工复产。展望未来,随着经济复苏动能切换,货币政策将“分道而行”,前期配合财政刺激的信贷政策将进一步趋缓,政府债券再扩容空间有限,四季度非标大概率受到压降,我们预计,当下社融虽然超预期,但后续续升空间并不大。风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变

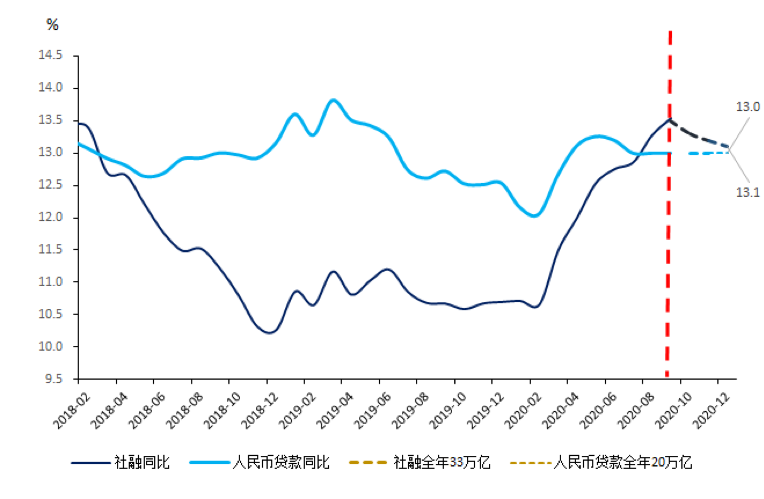

01 信息一:社融完成全年目标98.6%,增速已达13.5%,总量政策仍未收紧,但预示四季度将趋缓

总量上,前三季度新增社融已达29.6万亿,完成全年目标98.6%(若按照全年30万亿计);前三季度新增信贷已达16.26万亿,完成全年目标81.3%(若按照全年20万亿计);社融增速已达13.5%。

这意味着目前总量政策并没有收紧,并且社融增速在10月低基数下,有望维持13.3%附近高位。但再往后看,后续再次扩张概率不大,边际上已经趋缓,预计11、12月有所回落,全年保持在13.1%,并且大概率超目标,达到33万亿;信贷增速稳定在13.0%(图1)。

图1:信贷增速平稳,社融增速继续V型上行

资料来源:Wind,国泰君安证券研究

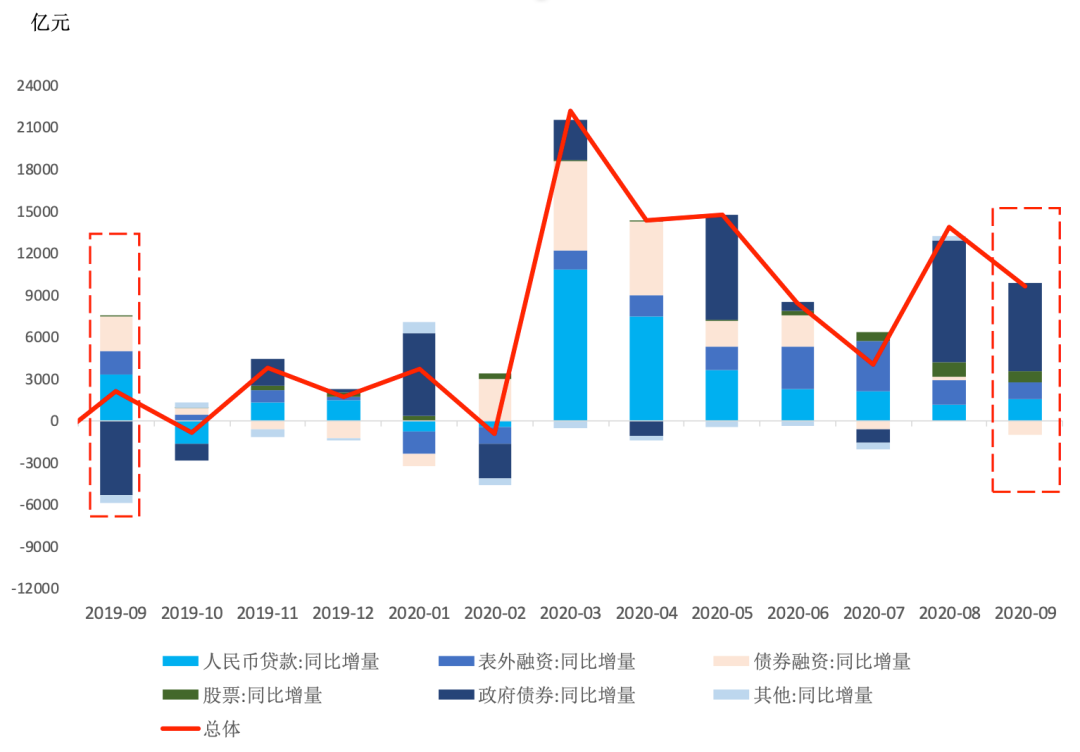

02 信息二:结构上,社融超预期主因在政府债券、未贴现银行承兑汇票、实体信贷持续放量,但后续空间有限

政府债券融资、未贴现银行承兑汇票、实体信贷大幅多增继续支撑9月社融。结构上,社融超预期(同比多增9600亿),主因在政府债券仍放量(同比多增6300亿),未贴现银行承兑汇票同比大增(同比多增2000亿)、实体信贷依然强劲(同比多增近1500亿)。

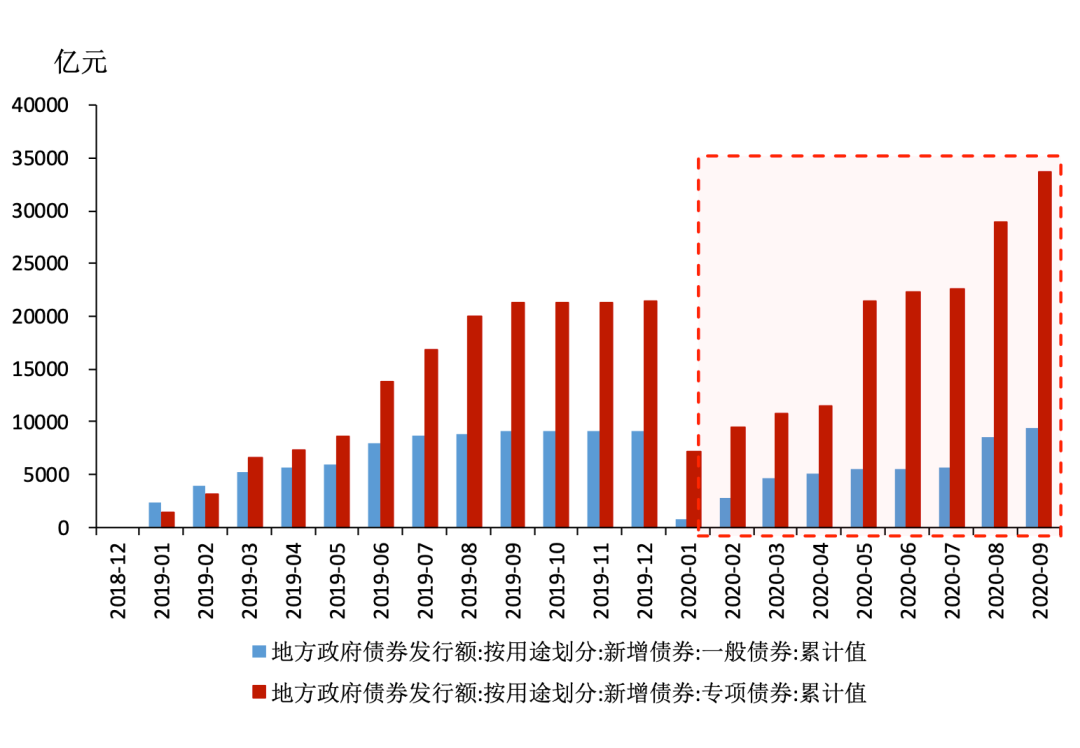

其中,10月前债券市场都将面临地方债的大量供给压力,这将短期压制债券市场情绪(图2)。1-9月新增专项债已累计发行3.37万亿,专项债剩余额度约3848亿元要求在10月底前发行完毕,完成89.8%,一般国债10-12月还需净增约8000亿,地方政府一般债券已累积发行超9000亿元,还剩400多亿,占全年额度的95.8%(图3)。我们预计,政府债券在当下已经出现拐点,后续随着专项债10月发行完毕,支撑三季度社融的主要力量将明显回落。

图2:政府债券支撑高社融

数据来源:WIND、国泰君安证券研究

图3:政府债券还有1.24万亿增量

数据来源:WIND、国泰君安证券研究

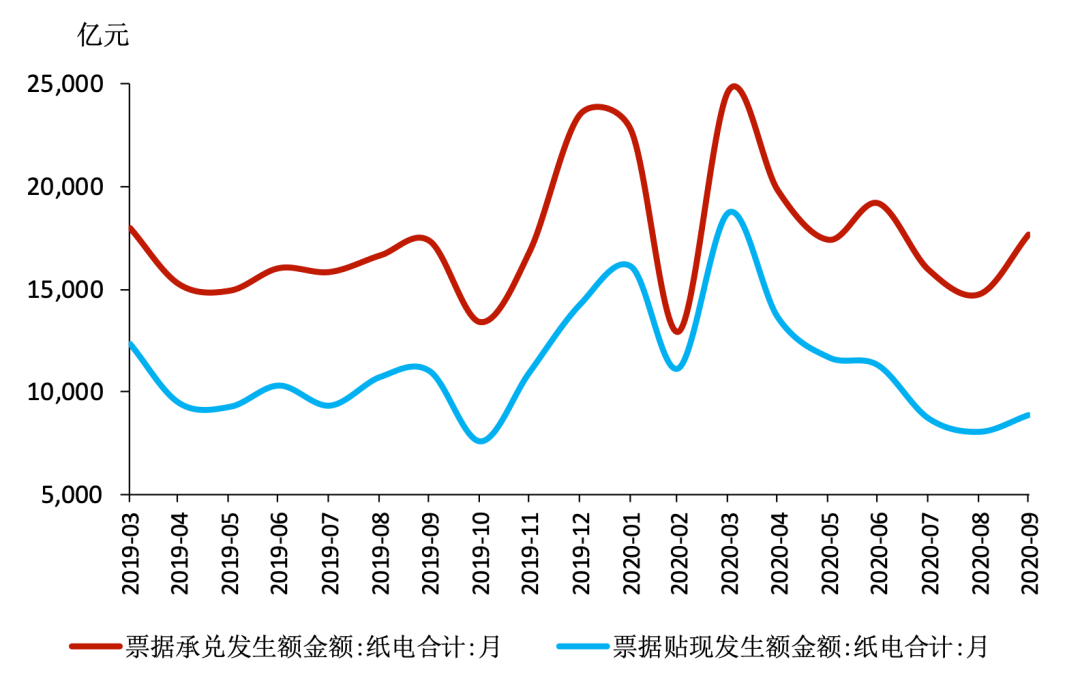

而未贴现银行承兑汇票的多增,我们认为并不预示着非标融资环境的改善。从表外其他两项融资(委托贷款+信托贷款)的缩减来看,9月这两项均有所缩量(委托贷款同比减少300亿,信托贷款同比多减500亿)。而9月未贴现银行承兑汇票的多增可能反映两点:

第一,反映了数据层面录入的未贴现余额正增。结合票据市场数据,承兑和贴现的日均发生额在8月均缩减,且贴现余额缩减规模远远大于承兑余额缩减规模;而在9月,两者均有回升,但贴现余额回升规模又远远不及承兑余额回升规模(图4)。因此,表现为在数据层面上,未贴现银行承兑汇票余额正增。我们预计在金融严监管的大环境下,未来四季度表外三项将有所压降。

第二,未贴现银行承兑汇票多增而表内票据贴现多减,指示说明企业具有实质性经营活动,用于交易和支付,而不是贴现融资的票据需求逐渐活跃。一般而言,这一指标也和企业加库存具有同步性,再次说明企业内生动能正在逐渐恢复。

图4:9月贴现余额回升规模远远不及承兑余额回升规模

资料来源:Wind,国泰君安证券研究

03 信息三:信贷结构趋好,企业中长贷预示经济内生动能稳步修复

M2同比10.9%,较8月上升0.5个百分点;M1反弹持续,升至8.1%。但M1-M2剪刀差较8月扩大。

我们前期研判M2在8月的回落主因在财政存款“淤积”,影响消退之后,M2会有所回升(参见报告“社融五点重要信息:顶部、拐点、经济和投资含义——全球央行观察之‘中国金融数据’”,20200912)。9月M2如期回升,并且M1续升预示着企业经营活力进一步释放,生产经营的边际恢复,符合我们认为当下正值制造业结构性补库存的判断。

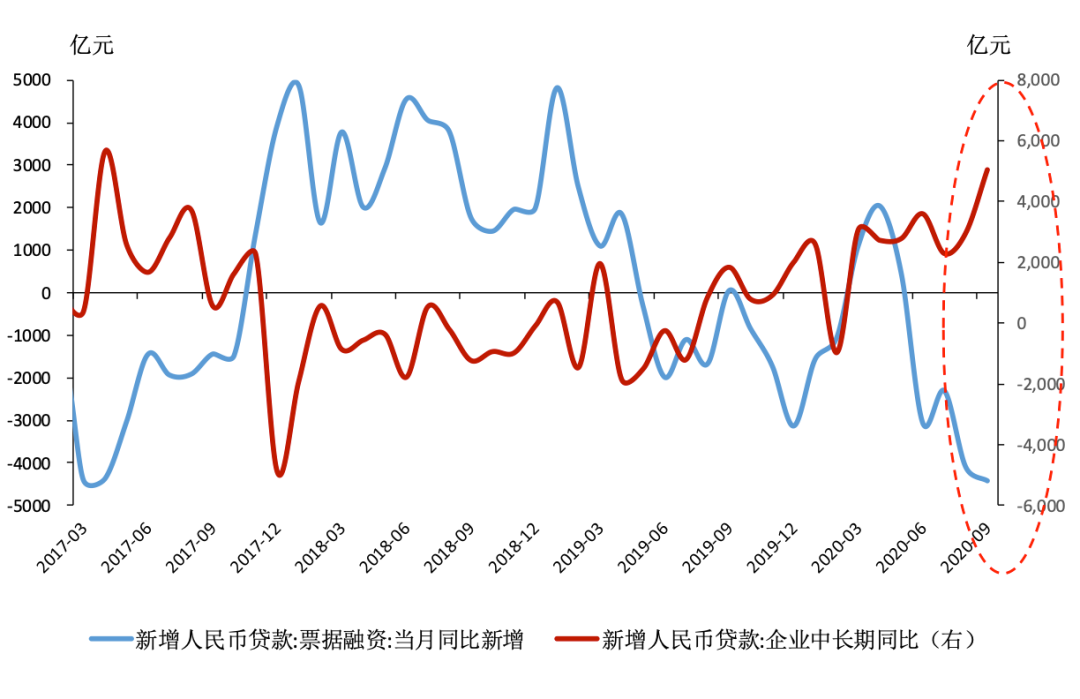

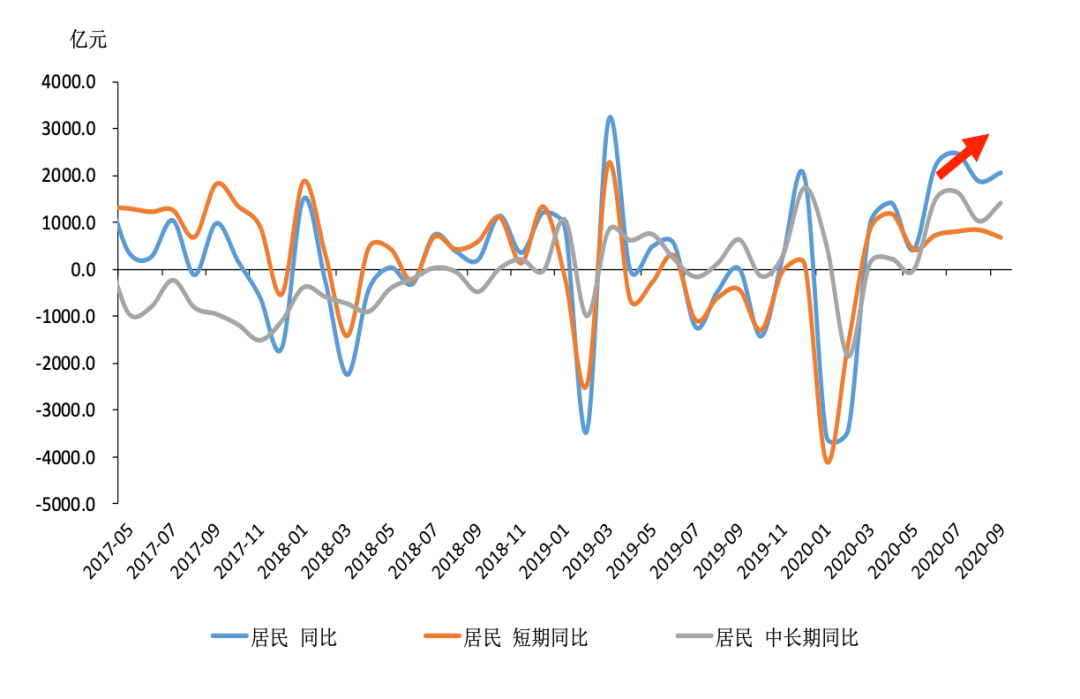

结合信贷数据来看,9月信贷结构中,短贷、票据贴现仍大幅下降,中长贷为主,占比89.7%。企业中长贷同比多增超5000亿(图5),居民短贷不弱,中长贷稳定(图6)。这一方面从企业部门预示着,目前与消费、出口等制造业行业的内生动能正在不断恢复;另一方面,这也从居民端,预示着9月居民消费已逐渐趋于好转。

图5:企业中长贷同比大增,预示经济内生动能改善

数据来源:WIND、国泰君安证券研究

图6:居民短贷不弱,中长贷稳定

数据来源:WIND、国泰君安证券研究

04 后续展望

展望未来,随着经济复苏动能切换,货币政策将“分道而行”。前期配合财政刺激的信贷政策将进一步趋缓,政府债券再扩容空间有限,四季度非标大概率受到压降。因此,我们预计,未来四季度社融增速稳步回落的概率加大,传统投资增速或在四季度见顶,消费和制造业加库存将是未来主动能。

05 风险提示

海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变。

来源:国泰君安证券研究

温馨提示:投资有风险,选择需谨慎。

首席柯顾问

专注股票开户,交易,官方渠道,欢迎在线联系

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

老师好!请教老师,近一个月发布的社融数据怎么解读?是否有超预期的数据?谢谢!

老师好!请教老师,近一个月发布的社融数据怎么解读?是否有超预期的数据?谢谢!

您好!根据您提供的信息,2月份人民币贷款增加1.36万亿元,市场预期为9500亿元,同比多增4529亿元。这一数据表明信贷需求较为旺盛,实体经济的融资需求得到较好满足。同时,政府债券的...

老师好,请教老师,近一个月发布的pmi,PPI,CPI和社融数据如何解读?是否有超预期的数据?谢谢!

您好,全国居民消费价格(CPI)同比持平,其中1月份下降0.8%,2月份上涨0.7%。春节是传统消费旺季,物价上涨反应消费意愿,但是短期一个月还不能说明转向。PPI工业品价格指数,1—...

社融数据怎么样?对A股会产生什么影响?

6280

6280

你好,社融数据超出预期的好,对A股是比较大的利好,今天周四就是高开高走的,赚钱效应不错。

社融数据超预期会引发A股暴涨吗?

3178

3178

您好,会有影响,今天就是大盘高开的

关于量能的三点看法

1557

这段时间,市场参与方对于量能的变化是关注比较多的一个问题。多数的观点是五一节前量能水平屡次刷新新低,市场人气低迷,无法提供足够的动力上行,本周二大涨,但是沪市成交量仍然不到2000亿,和去年高峰的万亿相比只剩零头而已。今天和各位交流下我对于缩量的认识。我讲三点。首先,其实缩量一词是一个相对概念,相对的是...

3月社融、新增信贷等均超预期

718

718

受上周五央行公布的社融数据和新增人民币贷款超预期以及周末外围市场均上涨等消息影响,4月15日A股一度高开,上证指数早盘一度大涨2%冲高至3253.98点,但随后各大指数纷纷走低。

截至4月15日收盘,上证指数收跌0.34%,报收3177.79点;深证成指收跌0.78%,报收10053.76点;创业板指收跌1.70%,报收1666.90点。

社融等数据超预期后机构是如何火线解读的

上周五A股盘后,央行公布3月新增信贷1.69万亿元,预期1.25万亿,前值8858亿元;3月新增社融2.86万亿,预期1.85万亿,前值7030亿元;3月M2同比8.6%,预期8.2%,...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59