触底反弹,积极看多银行板块

发布时间:2020-10-15 20:57阅读:473

问一问

问一问一、 市场

今天的市场像一出闹剧。昨日盘后,久旱的市场,终于迎来利好。央行官员表示,应当允许宏观杠杆率阶段性上升,扩大对实体经济的信用支持。加杠杆,多少都是利好股市的。

然而就在憧憬今天市场将重归活跃之际,现实却狠狠地打了一巴掌。今天一早,全市场出现交易异常。本来市场交投情绪就不高,这么一出黑天鹅,据说不少资金被搞得郁闷了,交易兴致一下就消退了。

市场目前涨不动,不兴奋,感觉是蒙上了一层乌云。小盘杀猪,大盘闪崩,成交萎缩之下,可能越发突出,今天手中个股涨得好好的,指不定明天就摊上事。

总体来看,市场虽然不及预期,情绪快速退潮,但不代表行情的结束。这只是上半场终结而已,后面预计会尝试下半场的开启。不过,由于上半场的行情力度低于预期,那么,接下来的行情仍不可有过高预期。周五,可观察新题材的发酵情况。

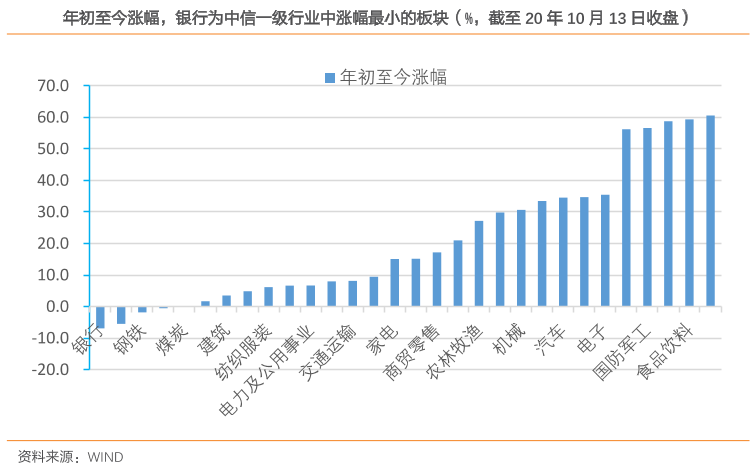

20年前三季度,受疫情及让利等影响,银行股价表现惨淡。截至10月13日收盘,年初以来银行(中信)指数下跌6.9%,为中信指数一级行业中表现最差的行业。

展望未来,随着经济复苏,让利压力有望缓解,银行账面净利润增速有望反转,实质基本面有望改善。特别是,考虑到今年业绩的低基数,21年业绩增速有望明显上升。低估值与经济复苏共振,四季度开始,银行股有望否极泰来,开启反转的一年。

例如,18年银行板块下跌10.9%,次年上涨27.3%;13年下跌4.8%,次年上涨71.8%;08年下跌65.4%,次年上涨108.6%。而20年年初至今下跌6.9%,未来一年有望表现较好。此外,过去15年复盘来看,年底银行板块上涨概率较高,12月份平均涨幅6.5%,显著高于其他月份,呈现估值切换行情之特征。

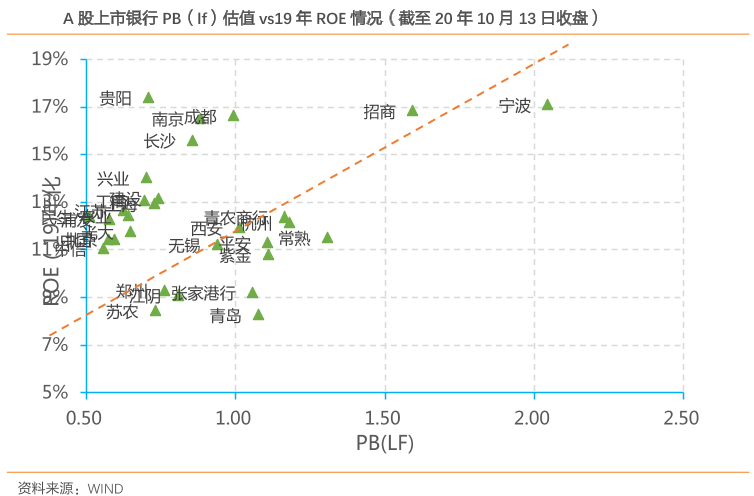

当前,银行(申万)指数估值仅0.68倍PB(lf),处于历史低位,向下空间小;20Q2机构重仓股中银行板块持仓比例环比下降2.4个百分点至2.5%,为多年低位,机构持仓低。

1H20商业银行资产质量保持平稳,20Q2各类型净息差环比稳定,实质基本面保持相对稳定。1H20净利润增速显著下滑,主要是响应监管“提早谋划应对银行业不良资产大幅增长,按照实质重于形式的原则,严格资产质量分类,做实利润、提足拨备、补充资本,增强风险抵御能力。”之号召。由于提前加大拨备计提力度,未来业绩释放空间增厚。倘若还原增提拨备之影响,我们测算1H20上市银行净利润增速为+1.8%。

20Q2以来,PPI降幅不断收窄并有望转正,规模以上工业企业利润增速走高,出口增速持续超预期,国内经济稳步复苏。经济复苏推动银行基本面改善,支撑估值上升。复盘来看,银行板块在经济复苏的06年、09年、17年等年份涨幅均可观。

投资策略

个股方面主推具备长逻辑的零售银行龙头及小微业务龙头,关注综合金融逻辑且估值低个股。此外,基于AH溢价较大及经济复苏下账面净利润增速可能的拐点,特别提示投资者关注全国性银行H股的机会。

三、每日精选

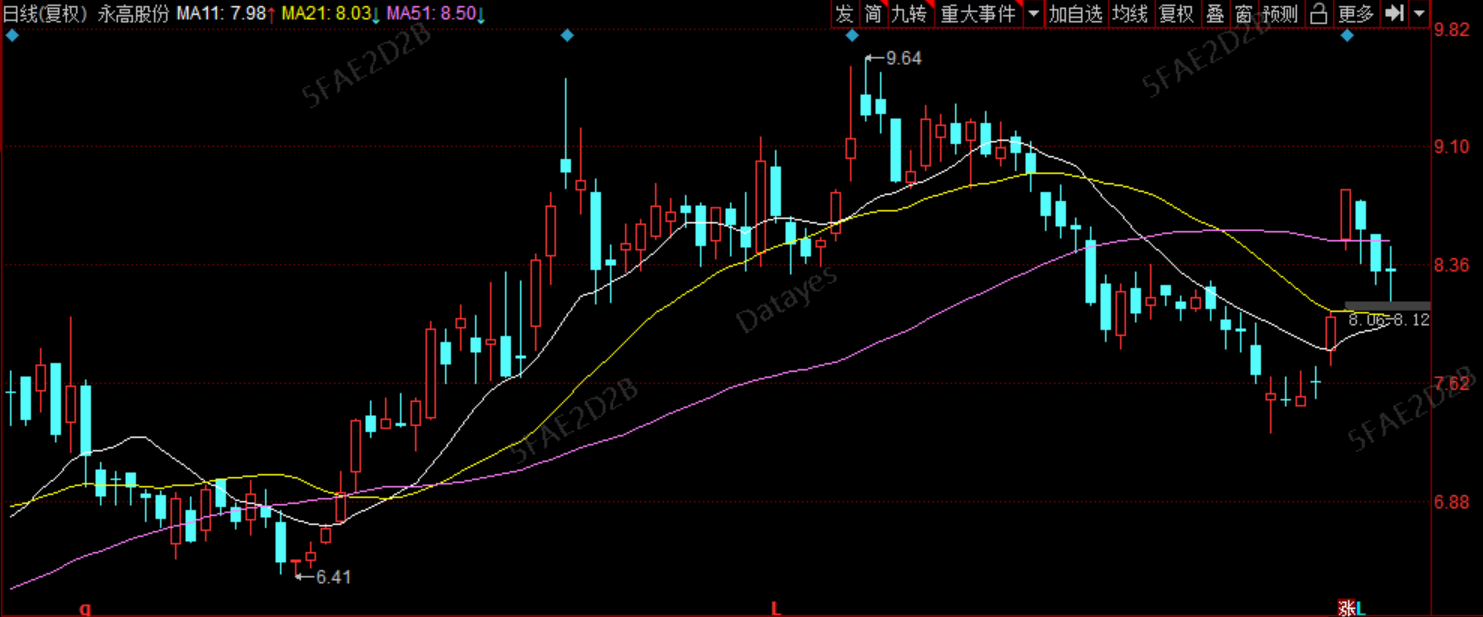

永高股份

标的解析:

1、公司主营建筑装饰、冷热管等相关概念,与基建和建筑关联密切

2、半年报净利润增长较为平稳,有利于三季报的行情铺垫

3、刚刚进入强势上攻阶段,走势较为平稳。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

银行板块什么时候会涨?

银行板块什么时候会涨?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59