汇添富重仓股—300245会是下一个安硕信息吗?

发布时间:2015-5-18 15:52阅读:891

问一问

问一问300245 天玑科技

推荐逻辑:

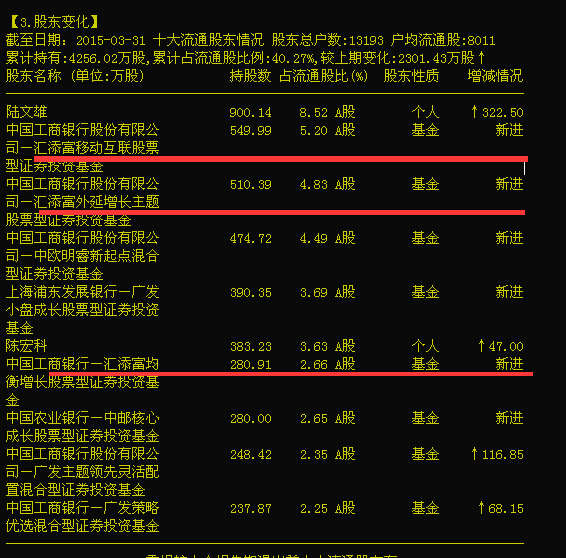

1.汇添富重仓,基金扎堆。汇添富旗下一季度三只基金新进,共持有549+510+280=1339万股,折合当前市值5.8亿,占流通盘12.69%

2.业务类型与安硕信息具有一定相似性。

天玑科技常年服务于金融行业客户,与券商、保险、基金、银行、支付等机构保持了良好的合作关系。另外,天玑科技作为一家IT技术公司拥有云计算 、大数据 、移动应用的各项技术实力,完全有能力搭建互联网信息平台。 公司参股成立的互联网平台 的模式主要是通过微信 、微博、APP消息推广等方式引流,自行开发APP,作为网络营销渠道,提供精选的理财产品。在模式上已经有广泛的成熟渠道可以借鉴。天玑科技目前已经和上海证券等机构展开了深入的交流,并且已达成初步的意向进行互联网金融 信息平台的深入合作,在平台上发布相关的金融产品。以后公司希望能够与其他证券类公司达成合作。

大数据、阿里、云计算概念,同时高度关联券商,是互联网+金融的极好标的。

3.券商评级——买入。

天玑科技(300245)2014年年报点评:业绩符合预期 打造基础架构国产化和助力金 融行业转型"双先锋" 业绩符合预期。 2014 年,公司实现营业收入4.09 亿元,同比增长18.58% ;净利润7234.7 万元,同比增长 18.94% ,EPS 0.4 元,符合预期。拟向全 体股东每10 股派发现金股利人民币1 元(含税),同时 每10 股转增5 股。

数据库云平台进展喜人。 截止报告期末公司数据库云平台已成功签约10 个客户,涉及通信、医疗、公安、地铁、码头等多个重要行业,并在近期的招标技术测评中与华为等巨头PK 不落下风,连续中标浙江电信和浙江移动,彰显强大的技术实力和市场能力。前期重要行业和客户的连续开拓为大数据云平台产品销售放量奠定了坚实的基础,我们预计今年销量有望达到50-100 台,将大幅提升业绩弹性。

销售费用控制卓有成效。近年来公司不断加强销售管理、控制销售费用, 销售费用为2426.57 万元,较去年同期下降5.8%,销售费用率为5.93%,较去年同期下降1.54 个百分点。公司内部治理水平不断提升,随着大数据云平台等新产品销售的进一步放量,公司费用率有望进一步降低。

全力打造基础架构国产化和助力金融行业转型“双先锋”。公司抓住新一代分布式技术趋势和“国进洋退”大势,成立天玑数据专注于分布式服务 器与存储技术,同时成立平民软件 专注于分布式数据库和中间件的研发,公司在年报中明确表示2015 年这两家子公司均会推出新产品,有望完善公司分布式架构产品体系,全面打造“IT 基础架构国产化先锋”。同时公司适度试水 面向互联网的金融业务运营,2015 年初已合资设立上海亿富金融, 未来将进一步 助力金融行业向互联网转型,后续进展值得期待。

积极推进外延式发展,“早期股权投资”和“并购控股”双管齐下。公司将积极推进外延式发展,夯实基础架构技术优势,强化金融行业布局。除了并购控股方式之外,2015年初公司出资2000 万元参与北极光创投旗下的人民币基金,开启了与专业投资机构合作的外延发展方式,不但拓宽投资渠道,降低投资风险,也将助力其早期抓住有可能出现爆炸式增长的产业机会。

投资建议: 从去年年初至今,我们见证了公司作为一家规模较小的民营企业,将一款新产品推向市场,在与华为等巨头竞争中不落下风,不断扩大自身市场份额,彰显其技术实力和市场能力。今年国产化进程必将加速,公司是国产化板块中极具潜力的品种,市值空间巨大,同时今年更多新的分布式架构产品推出和向互联网金融进一步探索都值得期待。预计2015-2016 年EPS 分别为0.53 和0.74 元,维持“买入-A”投资评级,3 个月目标价45 元。

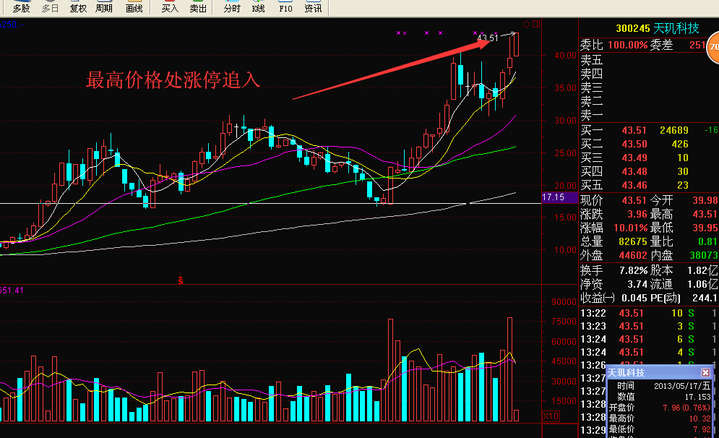

4.操作建议:该股创出历史新高后完成回踩,二次创新高直接加速拉升涨停,加之安硕信息良好赚钱效应的示范,所以该股很可能处于加速上涨段,建议43.51元附近介入可适当追涨,目标价格60元。若未能有效上攻,周线收盘价跌破38.82元止损出局。仅供参考。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

重仓股是什么意思?重仓股意味着什么?

2019年会是A股的下一个牛市吗?你怎么看?

什么叫重仓股?

重仓股是什么股?

重仓股是什么意思?重仓股意味着什么?

2019年会是A股的下一个牛市吗?你怎么看?

什么叫重仓股?

重仓股是什么股?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59