私人银行客户上半年涨了7.7万 有钱人更爱“存钱”了?

发布时间:2020-9-21 09:35阅读:543

问一问

问一问大多数人经常会好奇,国内的有钱人到底有多少,各大财富排行榜每年都有让人眼花缭乱的排名,不过最清楚财富名单的非银行莫属。

在上市银行披露的财报中,私人银行所占笔墨并不多,但它对银行的利润贡献不容小觑。今年上半年,尽管疫情对经济造成了一定冲击,但中新经纬统计的16家可比上市银行中报数据显示,私人银行资产管理规模(AUM)合计达13.96万亿元人民币,较上年末增长1.51万亿元,同比增长12.16%。

01 80余万私行客户 门槛600万起

银行有自己的“客户金字塔”,在某银行中报注释中,将客户分为贵宾客户、财富客户、高净值客户和私人银行客户,分别对应的个人金融资产为月日均(注:一个月内平均每天)20-60万元、60-300万元、300-600万元和600万元以上。私人银行客户无疑处于金字塔的顶端。

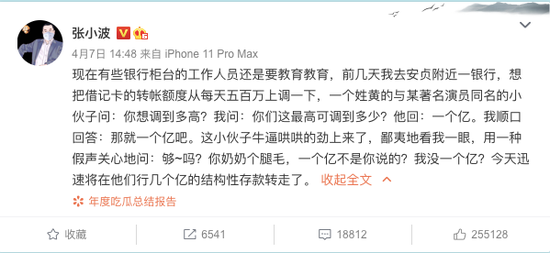

今年4月7日,国内知名书商、凤凰联动董事长@张小波在微博上吐槽,他去一家银行想上调借记卡每天500万的转账额度,柜员对他流露出鄙夷的态度,于是一怒之下他将在这家银行的几亿元结构性存款转走。

▲张小波吐槽银行员工 微博截图

有网友评论:不会吧,没有私人银行服务?500万以上就应该专人服务吧。随后,张小波在评论中回复,行长听闻后正在赶来的路上。

从这次风波中,不难看出银行对大客户的重视程度。但网友评论中的私人银行到底门槛有多高?

在《商业银行理财产品销售管理办法》中,对私人银行客户的定义是“金融净资产达到600万元人民币及以上的商业银行客户”。

实际上,各家银行的门槛并不一致。中新经纬(微信号:jwview)梳理中报发现,招行的私人银行门槛最高,为“月日均全折人民币总资产在1000万元及以上的零售客户”;工行的统计口径分别为“金融资产达到800万元及以上”和“半年内月日均金融资产曾达600万元及以上”的客户;浦发银行在2019年为日均AUM达500万元以上,但2020年这一门槛悄悄提高至800万元;与之相反,民生银行则将统计口径由800万元降至600万元。其他多数上市银行为600万元以上。

大家最关心的是,私人银行的客户数量究竟有多少?剔除中报未披露数据的中国银行,中新经纬统计的15家银行中报数据显示,2020年上半年这15家银行的客户总量达82.67万户,较上年末的74.97万户,增加了7.7万户,增长10.27%。其中,招行、工行、建行、农行的客户数量居于前列,招行的户均总资产最高,达2743.36万元,较上年末增加11.70万元。

02 万亿客户资产俱乐部增至6家

尽管今年疫情突然来袭,但上半年各家银行的私行规模不减反增。据中新经纬不完全统计,可比的16家上市银行2020年半年报披露的私人银行AUM合计达13.96万亿元,较上年末增长1.51万亿元,同比增长12.16%。

对此,苏宁金融研究院高级研究员黄大智对中新经纬指出,一方面,随着资本市场的改革,上市的公司越来越多,会导致一定程度上的造富效应,进而增加高净值客户的数量和私行业务的资产管理规模;另一方面,受益于收入、财富的自然增长,虽然疫情导致了一定程度的收入增长乏力,但同样存在居民财富的自然增长。同时,上半年疫情对消费的影响更加明显,会使得居民加大投资、存款等,进而导致在银行端的财富增加。

具体来看,私行规模超1万亿的有招商银行、工商银行、建设银行、农业银行,分别为2.50万亿元、1.83万亿元、1.67万亿元、1.63万亿元,较上年末均保持双位数增长。此外,尽管中国银行并未在中报中披露私行数据,但2019年年报中该行私行规模已超1.6万亿元。

9月1日,平安银行行长特别助理蔡新发在中期业绩说明会上透露,“截至目前私人银行达标客户资产已经过了1万亿规模。我们准备用两年时间达到2万亿。”

规模在1万亿以下、5000亿元以上有5家,分别为平安银行、交通银行、中信银行、兴业银行和民生银行。在统计的16家上市银行中,仅浦发银行私行AUM由2019年末的5000亿元跌至2020年上半年的4500亿元,不过仔细对比不难发现,这主要由于浦发银行将私行客户统计口径由500万上调至800万所致。

从年初起,各家银行已开始发力私人银行,挖掘高净值客户。在3月的业绩发布会上,光大银行董事长李晓鹏介绍,光大银行拟设立私人银行部,强力抓好私人银行客户经营和资产管理业务,拟增设一批财富管理中心,做好财富客户服务和培育升级,形成梯次渐进、零售产能提升的新格局。

华夏银行也在财报中透露,2020年该行正式成立财富管理与私人银行部,全面升级财富管理业务。通过组建专业的服务团队,不断丰富金融产品线,逐步搭建增值服务体系,提升财富业务专业化管理和服务能力。

不过,与上述银行形成鲜明对比的是,城商行、农商行等中小银行的私人银行规模和客户数量与大行相比有差距较大,如宁波银行和上海银行私行客户人数分别为6866户和4098户,均未破万。

对此,恒丰银行私人银行李海静博士认为,私人银行业务高度定制化,国有大行有品牌优势,对于城商行或中小银行来说,如何根据客群区域化特征与需求进行差异化服务是关键。

“对标国外私行业务发展特征,以投资顾问为导向的营销服务模式是必然趋势。对于尚无法配备投研团队的中小银行可采取外包或与第三方投研机构合作模式来提升专业服务能力。”李海静表示。

03 “财富传承”打动富人

俗话说“富不过三代”。2018年,麦肯锡发布的一份研究报告中提到,围绕家族传承的服务能力日益关键。60后和70后占中国高净值客户的70%,作为第一代创富者,财富传承正在逐步成为他们最关心的议题之一。

曾在某股份制商业银行做客户经理的刘琳告诉中新经纬,“私行客户都有专属的客户经理,他就像一个贴身管家,了解客户的家庭成员和需求,为客户提供定制化服务,帮助客户将家族延续下去,比如会了解你的子女是否有留学计划,然后和留学机构共同举办出国留学项目的指导活动。”

中新经纬在半年报中发现,多家银行正在尝试推出家族信托业务。如工行表示,该行于今年上半年开展家族信托业务,并成功签约首单资金型家族信托。建行则披露,该行稳步推进家族办公室业务,推出全委托资产管理、家族基金定制化服务,家族信托顾问业务资产管理规模余额320亿元。平安银行称,该行已启动高净值客户的离岸家族信托服务,并针对高净值客户及上市公司董监高客户,按照家族办公室模式进行试点经营。

此外,数字化也成为私人银行的一大亮点。建行指出,将推进私享数据、建行e私行、客户经理智能工作平台等数字化经营能力建设,推进私人银行中心精细化管理与中台赋能建设。招行称,将深化金融科技的运用,在客户需求精准识别、专业金融方案提供、客户经理专业能力培养和内部运营流程等方面加速数字化赋能的进程。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

上半年的GDP结果出来,对股市有影响吗?

上半年的GDP结果出来,对股市有影响吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59