一枝独秀!深挖这只高瓴资本A股新建仓位中唯一科技股

发布时间:2020-9-15 06:39阅读:980

问一问

问一问高瓴资本新建仓位多在医药股和消费股,科技股仅占一席

最近,一张高瓴资本A股新建仓位统计表火爆朋友圈。

从这张统计表中很容易可以发现,高瓴资本最爱的是医药股和消费股,其中创新药、CRO(研发外包服务)占比最高,消费股里面主要是新能源和白酒。

图片来源:公众号

在这些持仓中,仅有一只科技股——广联达,一家主业为建筑信息化的计算机行业公司。

图片来源:萝卜投研网站

机构云集+外资瞄准,它是软件股中难得一见的白马

在计算机行业,广联达可以算是一只白马股。

这一点从基金持股比例就可见一斑,公司自2019年中报以来,基金持股比例一直维持在15%以上,且有节节攀升的趋势,截至2020年6月30日,基金持股比例已经达到30%。且持有广联达的基金数量已经达到上百只之多。基金持股一直是一个市场显著的风向标,从近年来的市场运行风格来看,机构抱团消费、科技等行业,尤其是行业头部企业,往往可以获得超预期的投资回报率。通常机构抱团即意味着行业龙头+收益可观。

图片来源:萝卜投研APP

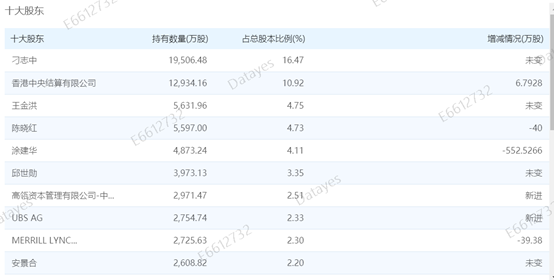

除了自然人(大部分为公司高管)之外,外资纷纷布局广联达,且目前在公司的股权中已经占有相当高的比例。高瓴资本持股2.51%,沪股通(北上资金,香港中央结算公司)持股10.92%,瑞银和美林分别持股2.33%和2.30%。

图片来源:萝卜投研网站

从内资机构到外资,包括此次新进入的高瓴资本,都看上了这家科技股,所以它到底有什么奥秘?

了不起的云转型,是它获得青睐的缘由

从公开资料我们可以看到,广联达成立于1998年,2010年登陆深圳中小板上市,已经是一家上市10年的老公司了。文章开篇曾经提到,它是一家做建筑信息化的公司。

图片来源:萝卜投研网站

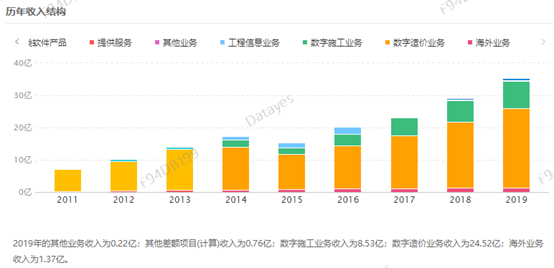

从上图的历年收入构成可以看到,绿色和橘色柱体分别为数字造价业务和数字施工业务,是2014-2015年新出的口径,伴随着公司的转型计划同时开始。且数字施工业务正在逐年走高(在此之前统一为图中的黄色柱体,即“软件产品”)。

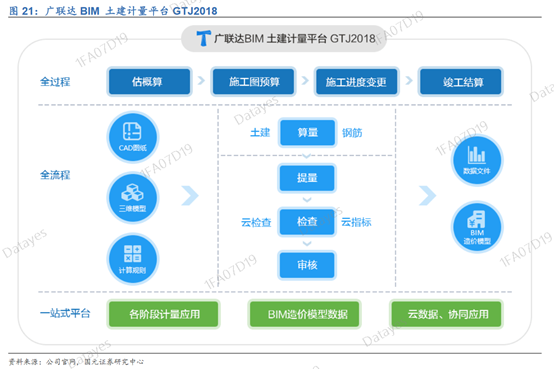

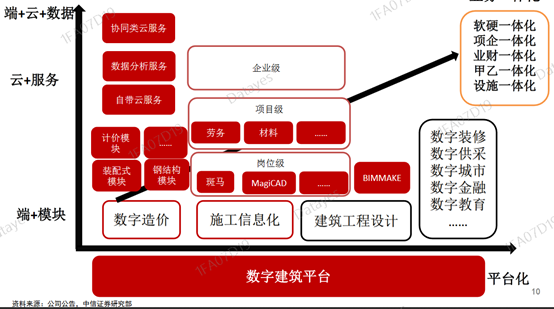

造价业务(工程造价)是公司的起家业务,2015年起,公司开始坚定地进行云转型。云转型后,公司目前的造价平台工具参见下图。

图片来源:国元证券研报

所谓的云转型,就是公司将原来的造价软件License模式(一次性授权模式)升级为付费订阅模式。

简单来说,License模式就是微软卖软件的方式,一次性卖给用户,以后不再收钱;而付费订阅模式则类似于亚马逊卖软件的方式,也是我们在知识付费领域常见的商业模式,每个周期(通常为年)都要为自己的软件及服务付钱。

这种付费订阅模式,就是业内所说的云计算里面的SaaS服务。纯正的SaaS服务企业,在A股市场的科技股中绝对稀缺,它不仅做了,而且做到了。这也许就是它获得高瓴资本等多家全球性投资机构青睐的原因。

对企业来说,与传统软件相比,SaaS最大的特点是避免了盗版,因为都是按需购买,定价也比较低。传统软件一次性的授权费用是比较高的,SaaS的年费则更有竞争力,试错成本低,也就实质上降低了用户的使用壁垒和普及难度,“很多企业软件做不到的,其实SaaS是有机会去实现的。”另外,公司的现金流也会比License模式下来得更稳定更持续。

而对用户来说,付费订阅模式相对来说使用壁垒更低,并且为用户提供可以选择的机会。此外,用户在付费订阅模式下,还可以得到厂商更多的服务,这一点对用户来说与一次性授权相比是非常重要的。

而在原来的造价业务云转型之外,公司还开启了空间更大的施工业务,就是被中信证券视作“第二次科技革命”的数字施工业务。

这个新业务,已经成为中金眼里“建筑业第二次革命”

去年6月,中信证券在自己的研报中提到,“BIM是实现数字建造最可行的方式,是建筑业的第二场技术革命。”BIM全称是Building Information Modeling,可以应用于建筑的全生命周期,每个阶段对应不同的需求。在BIM应用的理想状态中,信息的共享和多方分工协作将贯穿整个生命周期。因此,这是一个比造价更加广阔的市场。

图片来源:中信证券研报

在全球范围内,建筑业都是信息化程度较低的行业。据麦肯锡统计,在全球机构行业数字化指数排行中,建筑业仅高于农业。而信息化程度低带来的后果也是浅而易见的,2018年建筑业总产值高达23.5万亿,从业者超过5300万人。在增速放缓的同时,利润率长期低于其他传统行业。

而信息化可以有效提升施工效率,减少施工成本。若按每年达到使用信息化要求的项目数量为53.4万个计算,假设单项目平均投入10万元采购软件,对应施工软件市场规模为534亿元。

写完这一段,我想说,广联达在做的或许不只是一个市场空间很大、商业模式极好的生意,而是一件对世界有意义的伟大的事业。

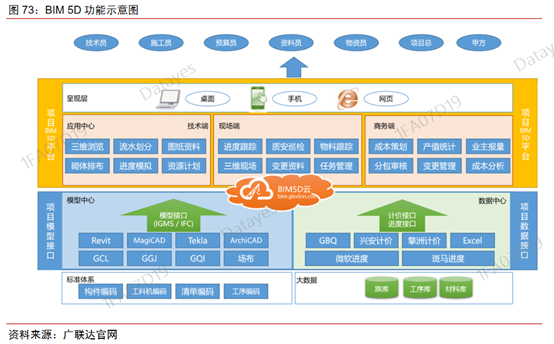

目前公司的施工类软件BIM 5D还是License模式,但后续公司又推出了BIMFACE,这是一款将按照付费订阅模式方式销售的产品,目前还处于免费阶段。

全景复盘,拆解这只稀缺科技股的市值空间

广联达目前整体的业务框架可以参见下面这张图,这是一个从端到云、从单业务到一体化的二维发展模型。

图片来源:中信证券研报

困扰很多人的问题是:如何给一家SaaS企业估值,毕竟,这在A股属于少数。

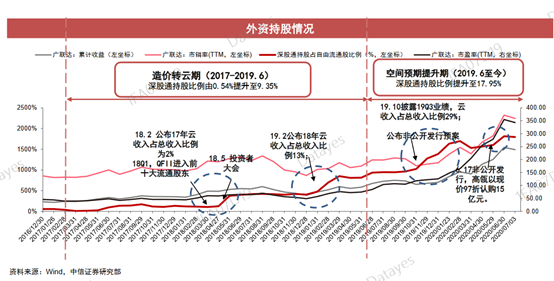

中信证券分析师将广联达的发展费恩为四个阶段,分别为造价业务上升期(2010-2013)、新业务和新模式探索期(2014-2016)、造价转云期(2017-2019.6)及空间预期提升期(2019至今)。

在第一阶段和第二阶段,公司的估值方式与普通的价值股票无差,采用PE估值法,即根据公司的净利润长期增速给予公司合适的市值。而在第三阶段造价转云至今,净利润失真,市场对于转云的预期又比较一致,开始采用PS估值法(也就是市售率估值)。

市场给予广联达的最高估值水平是23倍PS,也就意味着它的市值是销售额的23倍。

与公司的云转型业务进展非常统一的是,外资持股比例也就是在2019.6转云成功之后不断抬升的。而持股提升的时点一般都在业绩披露后。

图片来源:中信证券研报

当然,高瓴资本的张磊是通过定增进入广联达股东名录的,而作为需要通过二级市场买卖股票的普通股民的我们来说,也许是到了关注它三季报业绩的时候了。

作者:渡渡鸟

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章