8月汽车批发超预期,意味着什么?

发布时间:2020-9-10 20:42阅读:425

问一问

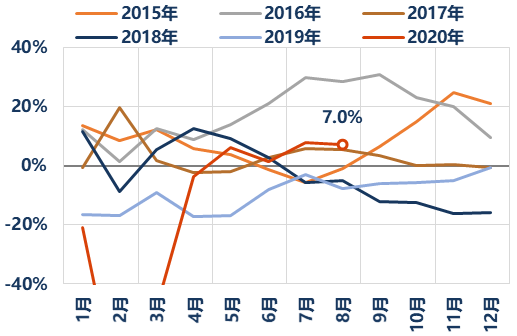

问一问乘联会发布8月狭义乘用车数据,产量:164万,同比-0.2%、环比-2.5%;批发:174万,同比+7.0%、环比+5.9%;零售:170万,同比+8.9%、环比+6.5%。

8月终端需求恢复基本符合预期,批发高于预期,主要因为渠道库存增加继续高于预期。

微观角度,之前我们认为到6月末行业渠道库存已补充到位,鉴于此预计7-8月渠道按季节性去库,而7-8月实际是加库的。重新审视各车企的变化,可能的原因是,前几年(行业较好)该时期的去库主要由尾部车企带来,头部车企(前20)对库存的容纳能力更强,因此在今年尾部车企/中低端需求相对低迷的情况下(无力去库),头部车企的加库就带来了行业总量的变动。这会不会是车企格局相对变化之下的新常态/新季节性还有待观察。但我们仍然倾向于认为即便是头部车企也不能长时间容纳较高库存,内部结构可能进行调整。

另一个角度,汽车产成品存货增速自2019年12月开始转正并保持增速上行(2020年2月和5月负增长除外),反映的是当前行业进入主动加库存阶段,后续还有被动加库存阶段,库存增加的趋势远未走完。

初步预计9月批发同比-1%至+8%,上调3Q 2020同比预期至+5%至+8%。9月为季末,估计行业库存延续增长,因此在上险同比+7%至+11%的基础上估计批发同比-1%至+8%。3Q 2020批发增速由此上调为+5%至+8%,上险+12%左右。4Q20上险中性+5%、批发中性+3%,考虑2021春节较晚,12月渠道去库力度可能相对较弱。

注意企业盈利修复速度远高于销量恢复速度。整车层面,批发正增长+价格端稳定,带来盈利更好修复;零部件层面,下游恢复+份额提升+利润率弹性,带来盈利更好修复。2Q 2020年汽车规模以上企业利润增速+22%,高于汽车销量同比+10%,3Q 2020年随汽车销量增速上移、海外改善,板块内企业盈利修复节奏将进一步加快,带来更多超预期的三季报,推动市场对汽车板块预期进一步修复。

投资建议:市场风格波动+汽车基本面持续改善,配合带来近期板块行情。我们看好后续销量改善,更加看好企业盈利修复,盈利的超预期改善将不断消化估值(本来也不高),预计行情演绎有持续性。

总量性机会推荐华域汽车、广汇汽车、上汽集团。

乘用车继续看好自主强弹性,推荐长安汽车、长城汽车H/A、吉利汽车。

传统零部件看好业绩放量推动价值重估的标的,推荐精锻科技、豪能股份、贝斯特、新坐标。

弹性机会推荐电动技术综合供应商比亚迪与特斯拉核心供应商拓普集团,注意对市场风险偏好反应更灵敏。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59