超强风口来了!第三代半导体将写入“十四五”规划,这意味着什么?

发布时间:2020-9-7 11:13阅读:630

问一问

问一问有消息透露,我国目前正打算把第三代半导体产业写入“十四五”规划,以期实现产业独立自主。受此影响,第三代半导体概念站上风口。第三代半导体到底是一个怎样的产业?国家把其写入“十四五”规划,在透露着什么信号?

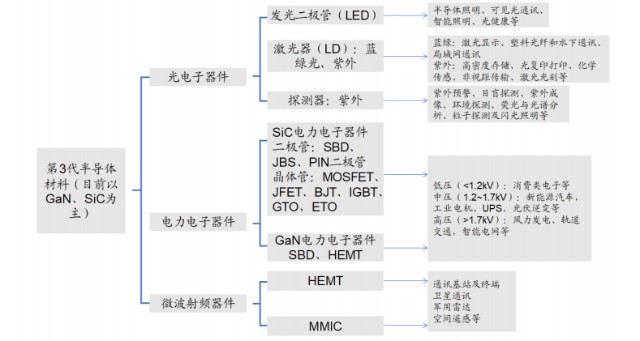

01半导体材料经历了三次明显的换代和发展

第一代半导体材料以硅(Si)、锗(Ge)为代表。硅是目前制造集成电路的主流,市场占有率仍高达90%以上。

第二代以砷化镓(GaAs)、磷化铟(InP)等化合物为代表,应用在光电器件和射频器件。

第三代半导体材料以氮化镓(GaN)和碳化硅(SiC)为代表,用于制造高频高温、大功率的射频器件。比如,用在通信基站的微波射频器件,用在电源的电力电子器件,用在LED照明光电器件等等。

与前两代相比,第三代半导体材料在分子结构方面显得更加优越,不但可以降低50%以上的能量损失,而且还可以使装备体积减小75%以上。

02第三代半导体材料技术

SiC衬底技术相对简单,主要制备过程大致分为两步:第一步SiC粉料在单晶炉中经过高温升华之后在单晶炉中形成SiC晶锭;第二步通过对SiC晶锭进行粗加工、切割、研磨、抛光,得到透明或半透明、无损伤层、低粗糙度的SiC晶片(即SiC衬底)

GaN衬底技术复杂,衬底的生长主要采用HVPE(氢化物气相外延)法,由于制备技术难度较大,行业产量较低,GaN衬底的缺陷密度和价格较高。

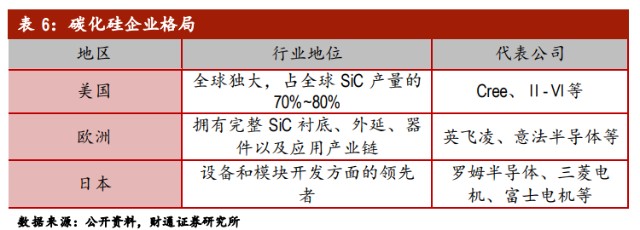

目前,高技术门槛导致第三代半导体材料市场以欧、美、日寡头垄占,我国企业尚未进入供给端第一梯队。

03第三代半导体产品市场如何?

根据CASA Research统计,2019年国内市场第三代半导体产品的市场规模约为39.3亿元,较上年同比增长40.97%,市场渗透率在1.5%-3.0%之间。市场主要驱动力为新能源汽车和消费电子。

据估算,2025年第三代半导体目标渗透率有望超过50%。主要为:

5G射频端需求带动GaN爆发式增长。5G基站的GaN射频PA将取代低频段的LDMOS技术成为主流技术,有望推动第三代半导体需求。根据Yole的预计,2023年GaN在基站中的市场规模将达到5.2亿美元,年复合增长率达到22.8%。

GaN在电源管理、发电和功率输出方面具有明显的技术优势,而且具备小体积,这些优势都将推动消费电子的需求,从而带来GaN功率器件放量。从快充市场来看,未来随快充需求与GaN渗透率不断提升,2022年市场规模有望达到87.74亿元。

GaN和SiC器件进入光伏市场,将为小型系统带来更大的竞争优势,主要包括:更低的均化电力成本,提升通过租赁和电力购买协议而销售的电能利润。

第三代半导体功率器件对于电机、电控、电池三大核心元件的效率提升具有重要意义。

目前,GaN功率器件在48V的混合动力汽车领域将拥有较强的竞争力,同时GaN功率器件也可用于车载充电器(OBC)。而SiC则适合大功率主逆变器,此外,硅基GaN功率电子技术更适合小功率DC/DC和AC/DC转换器。

未来新能源汽车市场广阔,第三代半导体产业空间可期。

在军用市场,GaN射频器件需求有望快速增长。

根据《第3代半导体发展概述及我国的机遇、挑战与对策》数据,仅战斗机雷达对GaN射频功率模块的需求就将达到7500万只。目前,美国海军新一代干扰机吊舱及空中和导弹防御雷达(AMDR)已采用GaN射频功放器件替代GaAs器件。根据该期刊论文援引Yole的预测,2020年末,GaN射频器件市场规模将达到7.5亿美元,年均复合增长率20%。

由于涉及军事安全,国外对高性能GaN射频器件实行对华禁运。因此,发展自主GaN射频功放产业,有助于打破国外垄断,实现自主可控。

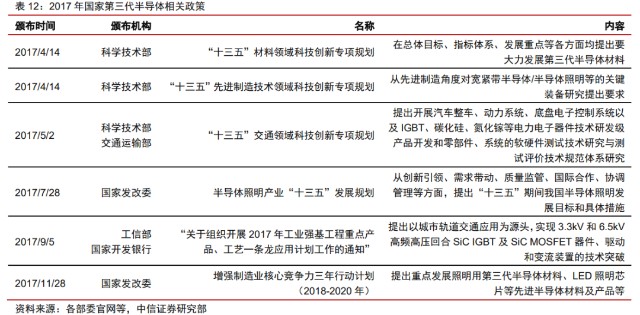

04第三代半导体产业上升到国家战略层面

2015-2016年,国家科技重大转型对第三代半导体功率器件的研制和应用立项。

2016年,国务院就印发《“十三五”国家科技创新规划》,启动一批面向2030年的重大项目,第三代半导体被列为国家科技创新2030重大项目“重点新材料研发及应用”。

此外,“中国制造2025”计划中明确提出要大力发展第三代半导体产业,要求2025年实现在5G通信、高效能源管理中的国产化率达到50%;在新能源汽车、消费电子中实现规模应用,在通用照明市场渗透率达到80%以上。

目前,三安光电和海特高新控股的海威华芯具有量产GaN功率器件的能力。

相关公司:

海特高新,第三代半导体国际领先者,子公司海威华芯已开发出5G基站用氮化镓代工工艺,氮化镓(GaN)芯片空间想象巨大。硅基GaN功率电子方面,最重要的两个方向是硅基氮化镓及碳化硅技术,公司在未来也能够领先国内进行硅基氮化镓量产。

三安光电,GaN射频涵盖5G领域,可以实现小批量供货6万片/年GaN高功率半导体外延片、6万片/年GaN高功率半导体芯片。今年7月20日,开工的长沙三安第三代半导体项目,主要建设具有自主知识产权的碳化硅(SiC)衬底、外延、芯片及封装产业生产基地。项目建成达产后将形成超百亿元的产业规模,并带动上下游配套产业产值逾千亿元。

此外,收购安世半导体的闻泰科技也具备GaN器件制备能力,在车用GaN器件领域拓展迅速,处于行业第一梯队。微笑科技投资100亿建设碳化硅(SiC)功率半导体产业园。赛微电子也有涉及第三代半导体的业务,主要包括GaN材料的生长与器件的设计。

文章来源于:解析投资

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59