从基差、库存、利润看螺纹期价运行节奏

发布时间:2020-8-20 11:48阅读:590

问一问

问一问

一、基差、库存、利润如何影响螺纹价格

1.1、基差增加多空操作的安全边际

从相关性来看,期货主力合约价格与基差的相关系数为-0.16,并未表现出明显的相关性,所以用基差来指导交易并不可行,所以我们认为在制定交易策略的时候基差只能作为辅助工具。

通常市场认为大幅正基差下会为多头策略提供较大的安全边际,而负基差或者小幅基差会为空头策略提供较高的安全边际。这主要是基于基差回归的逻辑,计算出历史基差的运行中枢后,当即时基差偏离中枢较大时,在未来的某个时间会向中枢回归。

从高基差和低基差下的期货端历史表现来看,高基差在不同阶段下总共出现过8次,其中5次是通过现货下跌或跌幅大于期货来完成修复,3次是通过期货上涨或涨幅大于现货价格来完成修复。故在高基差下布局期货多头策略的胜率为37.5%,但是期货端只出现过一次下跌,所以多头策略的容错率为87.5%,风险较小。从风险收益比角度看是较为可靠的策略。小基差在不同阶段下总共出现过6次,其中4次以期货下跌的方式修复,2次是以现货上涨的方式修复,在小基差或负基差下布局期货空头策略的胜率为66%,而容错率为83%。故从历史基差回归看,高低基差对策略的辅助是有效的。

但是实际操作中我们发现,不同阶段基差的运行区间不同,且基差回归所经历的时间长短不同,这会极大的影响策略效果。所以在利用基差来辅助交易时,需要面对两个问题,即如何来界定基差的高低,以及基差回归的节奏。

由于螺纹钢基差历史的波动区间为{-700,1200},基差跨度高达1550元/吨,很难判断基差相对位置的高低,另外基差波动较快,节奏也难以把握。所以我们试图将基差进行横纵两个方向的拆解,以判断其波动区间与节奏。

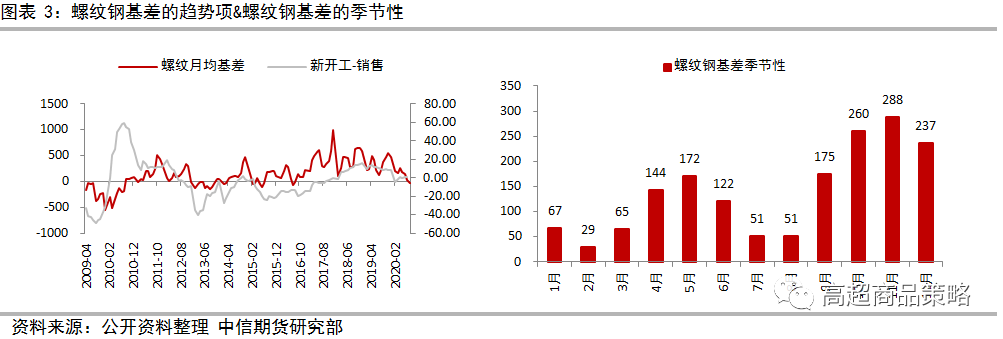

首先我们将基差纵向拆解为趋势项和季节项。基差是某种商品现货价与期货价之间的差值。对于工业品而言,期货价格由市场对未来行业供需的预期决定,现货价格由当前市场的供需格局决定,故基差是理想与现实之间的差距。基于这个思路,我们认为基差的趋势取决于需求的现实与预期之间的差异。由于螺纹钢的主要需求70%集中于房地产领域,其中地产新开工是主要的用钢阶段,代表当前螺纹钢需求,而房地产销售是新开工的领先指标,代表未来的螺纹钢需求,故我们以房地产新开工面积与销售面积的增速差来代表螺纹钢基差的趋势项。

通过计算2009年以来新开工面积与销售面积增速差,可以看到其走势与基差趋势较为相符。此外,我们选取2009年~2020年的基差历史数据,计算1-12月的基差月度平均值,发现螺纹钢基差的波动规律与其表观消费量的季节性波动规律是相符的。故我们认为螺纹钢基差也存在较为明显的季节性特征,与趋势项叠加后可以解释螺纹钢基差的运行方向与节奏。

其次我们根据供需、基差趋势项和季节项将螺纹钢历史基差横向划分为四个阶段,以找出不同阶段下基差的运行区间。

阶段1:2009年~2012年,2009年螺纹钢期货上市,正值后金融危机时代4万亿投资落地,地产周期开启,而产能相对不足,带动基差趋势项从-50快速升至60,基差也跟随其大幅走扩,整体波动区间{-500,500}(此处基差为螺纹钢主力合约月均基差,下同),此阶段趋势项为基差的主要驱动,而季节项表现相对不明显;

阶段2:2013年~2016年,地产下行周期,钢材产能也跟随需求向下变化。趋势项波动区间大幅收窄,且多在零轴以下波动,表明现实和预期的差异较小。此阶段基差跟随趋势项窄幅波动,季节项特征明显,基差波动区{-150,500};

阶段3:2017年~2018年,供给侧改革开始落地叠加去地条钢政策,地产端新开工面积增速和销售面积增速劈叉,趋势项单边上行带动基差波动区间上移。而环保限产放大了季节性特征,导致基差运行区间提高至{150~1000};

阶段4:2019年至今,供给侧改革末期,产能已与需求基本匹配。趋势项单边下行,带动基差波动区间震荡回落至{-100,500}。

综上,我们可以通过供需情况和趋势项区间来预估基差运行区间,以判断当前基差估值高低,通过趋势项方向和季节项来判断基差运行节奏。

1.2、钢厂库存影响现货价格

在螺纹钢的供需分析当中,常用的库存为样本钢厂螺纹钢厂内库存,以及35个城市螺纹钢社会库存。一般来说,库存代表供需的结果。库存下降表明供不应求,相反库存上升代表供应过剩。供不应求利多价格而供应过剩利空价格,所以理论上价格与库存应呈现较为明显的负相关关系。

但实际上,由于贸易商和终端的投机需求,导致主动补库和主动去库的情况出现,故我们观测到的库存与螺纹钢价格相关性较弱。上市至今,螺纹钢社会库存和期现货价格的相关系数分别为0.18和0.05,几乎不具有相关性。

由于钢厂库存数据统计仅能追溯至2015年,因此计算2015年至今的钢厂库存与期现货价格的相关系数分别为-0.24和-0.35。虽然表现出一定的负相关,但相关性依然不强。钢厂库存与现货价格的负相关性是四个数据中最高的,通过观察我们发现2020年以前钢厂库存和现货价格的负相关性较强,剔除2020年数据后的相关系数可达-0.68,和我们的推论较为吻合。故我们推测钢厂库存变化可大致预测现货价格走势。

1.3、短流程成本决定期价运行中枢

螺纹钢利润对价格的影响是较为复杂的。首先我们先从相关性的角度来看,螺纹钢长流程工艺的利润率与价格的相关系数为0.84,螺纹钢的利润为价格和成本的差值,所以利润与价格存在自相关性,强正相关性是意料之中。因此从这个角度无法利用利润来预测或者判断价格。

第二个角度,高利润会刺激供应预期增加,而低利润甚至亏损会降低有效供应,造成价格反弹。即高利润下价格容易下跌而低利润下价格容易上涨。这种方法和前面提到的基差均值回归的思路较为类似,面对的问题也同样类似。通过数据统计我们发现螺纹钢长流程工艺的利润波动区间为{-200,1800},波动区间较大,因此很难评估利润的高低。

从不同工艺成本和螺纹钢期货价格走势图中我们可以发现,2013年至2015年,期价下跌的过程中,长流程工艺成本线也一同下跌,但进入2015年后,期货价格快速向长流程成本线贴近,直至2017年去地条钢政策落实后,螺纹钢期价快速远离长流程工艺成本线,转而围绕着短流程工艺的峰电、平电、谷电成本线波动。表明自2017年以后,长流程工艺成本对螺纹钢期价的影响较小,而影响市场供应预期的是短流程利润。

短流程工艺的峰电、平电、谷电成本线构成了类似BOLL带的指标,平电成本为中轨,峰电和谷电成本线分别为上、下轨。期货价格总是围绕BOLL带上下波动,且很难长时间的停留在BOLL带之外。

当价格在上轨之上,表明市场预期未来需求可以消化掉长短流程供应总量;而价格在下轨之下,表明市场预期未来长流程供应量即可满足需求。由于近三年短流程电炉开工率最高仅有75%左右,我们可以近似推断短流程从未满产,考虑到库存的存在,需求很难长时间停留在长短流程产量和存量库存加总后的供应总量之上,所以我们可以认为当期价突破上轨时存在一定的高估。在供给侧改革之后,长流程钢厂无法满足需求,故期价始终远离长流程工艺成本线,需要短流程供应量来弥补供需缺口,所以期价很难长时间停留在下轨之下。所以我们可以认为当期价突破下轨时存在一定的低估,即短流程成本决定期价运行中枢。

二、从基差、库存、利润看螺纹期价运行节奏

2.1、突破上轨、现货贴水,期价估值偏高

从期限结构曲线的变化来看,6月15日呈现明显的Back结构,而7月15日前端Back结构已经走平,直至8月14日期限结构呈现前端Back后端Contango的形态。7月以来受到流动性宽松以及消费旺季预期驱动,期价走势明显强于现货,当前螺纹钢主力合约的基差处于负值,而次主力合约基差也处于历史同期的最低水平,基差运行于阶段3的区间底部。但目前随着国内流动性环比收紧,预期驱动减弱。从利润角度来看,期货价格已经平水短流程峰电成本,隐含的需求预期下限为400万吨/周,而目前实际需求在360~380万吨之间。故在预期驱动减弱以及实际旺季需求尚未兑现的情况下,短期期价估值偏高。

2.2、现货上涨仍需时间,基差修复压制期价

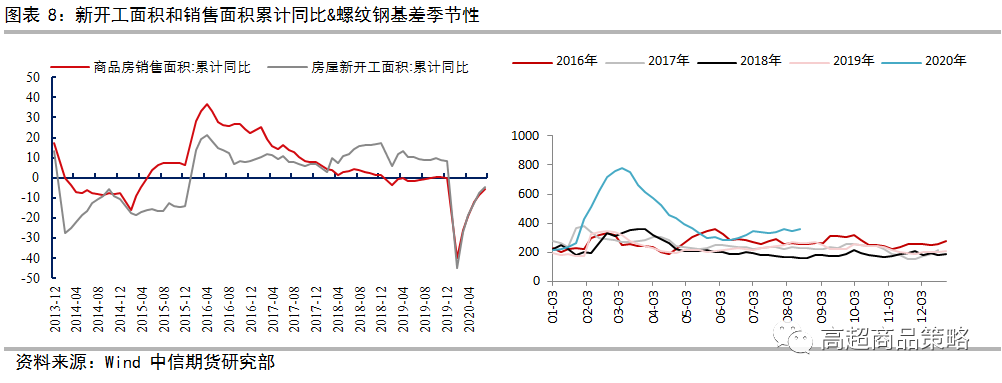

未来基差大概率将走扩。从基差的趋势项来看,国家统计局公布的2020年1-7月房屋新开工面积累计同比-4.5%,降幅收窄3.1个百分点,单月增速从8.5%提高到了11.7%,改善明显;而1-7月商品房销售面积累计同比-5.8%,降幅环比收窄2.6个百分点,新开工面积与销售面积的增速差有走扩迹象,新开工面积创出历史同期新高,商品房销售面积增速亦较快,表明未来基差虽然将有走扩驱动,但上行趋势或较为缓慢。从季节项来看,8月份为基差的季节性低点,意味着后期基差也将逐步走扩。负基差表明期货价格已经包含了需求旺季的预期,基差走扩更加利多现货价格,而期价或将继续维持震荡走势。

钢厂库存拐点未至,现货上涨仍需时间。从钢厂库存来看,并未出现明显的下行拐点,而是偏震荡运行,压制现货价格上涨。主要是由于目前仍处于季节性的消费淡季,雨水和高温天气导致实际用钢需求回升较缓。从未来天气来看,8月中旬以后降雨逐步减弱,且进入秋季后气温也逐步下降,利多钢材需求恢复,将对现货价格形成支撑。

从基差和利润的角度看,当前期价主要受到高需求预期驱动而升水,且高于短流程峰电成本,短期估值偏高。从库存角度看,由于需求仍处淡季,钢厂螺纹钢库存还未出现下行拐点,现货价格承压。可见期货端近月合约由于已经提前反映旺季预期,故上行空间有限。未来现货需求旺季启动后,钢厂库存去化,现货价格上涨带动基差走扩,才可打开期价上涨空间。

策略建议:螺纹钢多单可向远月次主力合约移仓,关注钢厂库存下行拐点。

温馨提示:投资有风险,选择需谨慎。

1.1、基差增加多空操作的安全边际

从相关性来看,期货主力合约价格与基差的相关系数为-0.16,并未表现出明显的相关性,所以用基差来指导交易并不可行,所以我们认为在制定交易策略的时候基差只能作为辅助工具。

通常市场认为大幅正基差下会为多头策略提供较大的安全边际,而负基差或者小幅基差会为空头策略提供较高的安全边际。这主要是基于基差回归的逻辑,计算出历史基差的运行中枢后,当即时基差偏离中枢较大时,在未来的某个时间会向中枢回归。

从高基差和低基差下的期货端历史表现来看,高基差在不同阶段下总共出现过8次,其中5次是通过现货下跌或跌幅大于期货来完成修复,3次是通过期货上涨或涨幅大于现货价格来完成修复。故在高基差下布局期货多头策略的胜率为37.5%,但是期货端只出现过一次下跌,所以多头策略的容错率为87.5%,风险较小。从风险收益比角度看是较为可靠的策略。小基差在不同阶段下总共出现过6次,其中4次以期货下跌的方式修复,2次是以现货上涨的方式修复,在小基差或负基差下布局期货空头策略的胜率为66%,而容错率为83%。故从历史基差回归看,高低基差对策略的辅助是有效的。

但是实际操作中我们发现,不同阶段基差的运行区间不同,且基差回归所经历的时间长短不同,这会极大的影响策略效果。所以在利用基差来辅助交易时,需要面对两个问题,即如何来界定基差的高低,以及基差回归的节奏。

由于螺纹钢基差历史的波动区间为{-700,1200},基差跨度高达1550元/吨,很难判断基差相对位置的高低,另外基差波动较快,节奏也难以把握。所以我们试图将基差进行横纵两个方向的拆解,以判断其波动区间与节奏。

首先我们将基差纵向拆解为趋势项和季节项。基差是某种商品现货价与期货价之间的差值。对于工业品而言,期货价格由市场对未来行业供需的预期决定,现货价格由当前市场的供需格局决定,故基差是理想与现实之间的差距。基于这个思路,我们认为基差的趋势取决于需求的现实与预期之间的差异。由于螺纹钢的主要需求70%集中于房地产领域,其中地产新开工是主要的用钢阶段,代表当前螺纹钢需求,而房地产销售是新开工的领先指标,代表未来的螺纹钢需求,故我们以房地产新开工面积与销售面积的增速差来代表螺纹钢基差的趋势项。

通过计算2009年以来新开工面积与销售面积增速差,可以看到其走势与基差趋势较为相符。此外,我们选取2009年~2020年的基差历史数据,计算1-12月的基差月度平均值,发现螺纹钢基差的波动规律与其表观消费量的季节性波动规律是相符的。故我们认为螺纹钢基差也存在较为明显的季节性特征,与趋势项叠加后可以解释螺纹钢基差的运行方向与节奏。

其次我们根据供需、基差趋势项和季节项将螺纹钢历史基差横向划分为四个阶段,以找出不同阶段下基差的运行区间。

阶段1:2009年~2012年,2009年螺纹钢期货上市,正值后金融危机时代4万亿投资落地,地产周期开启,而产能相对不足,带动基差趋势项从-50快速升至60,基差也跟随其大幅走扩,整体波动区间{-500,500}(此处基差为螺纹钢主力合约月均基差,下同),此阶段趋势项为基差的主要驱动,而季节项表现相对不明显;

阶段2:2013年~2016年,地产下行周期,钢材产能也跟随需求向下变化。趋势项波动区间大幅收窄,且多在零轴以下波动,表明现实和预期的差异较小。此阶段基差跟随趋势项窄幅波动,季节项特征明显,基差波动区{-150,500};

阶段3:2017年~2018年,供给侧改革开始落地叠加去地条钢政策,地产端新开工面积增速和销售面积增速劈叉,趋势项单边上行带动基差波动区间上移。而环保限产放大了季节性特征,导致基差运行区间提高至{150~1000};

阶段4:2019年至今,供给侧改革末期,产能已与需求基本匹配。趋势项单边下行,带动基差波动区间震荡回落至{-100,500}。

综上,我们可以通过供需情况和趋势项区间来预估基差运行区间,以判断当前基差估值高低,通过趋势项方向和季节项来判断基差运行节奏。

1.2、钢厂库存影响现货价格

在螺纹钢的供需分析当中,常用的库存为样本钢厂螺纹钢厂内库存,以及35个城市螺纹钢社会库存。一般来说,库存代表供需的结果。库存下降表明供不应求,相反库存上升代表供应过剩。供不应求利多价格而供应过剩利空价格,所以理论上价格与库存应呈现较为明显的负相关关系。

但实际上,由于贸易商和终端的投机需求,导致主动补库和主动去库的情况出现,故我们观测到的库存与螺纹钢价格相关性较弱。上市至今,螺纹钢社会库存和期现货价格的相关系数分别为0.18和0.05,几乎不具有相关性。

由于钢厂库存数据统计仅能追溯至2015年,因此计算2015年至今的钢厂库存与期现货价格的相关系数分别为-0.24和-0.35。虽然表现出一定的负相关,但相关性依然不强。钢厂库存与现货价格的负相关性是四个数据中最高的,通过观察我们发现2020年以前钢厂库存和现货价格的负相关性较强,剔除2020年数据后的相关系数可达-0.68,和我们的推论较为吻合。故我们推测钢厂库存变化可大致预测现货价格走势。

1.3、短流程成本决定期价运行中枢

螺纹钢利润对价格的影响是较为复杂的。首先我们先从相关性的角度来看,螺纹钢长流程工艺的利润率与价格的相关系数为0.84,螺纹钢的利润为价格和成本的差值,所以利润与价格存在自相关性,强正相关性是意料之中。因此从这个角度无法利用利润来预测或者判断价格。

第二个角度,高利润会刺激供应预期增加,而低利润甚至亏损会降低有效供应,造成价格反弹。即高利润下价格容易下跌而低利润下价格容易上涨。这种方法和前面提到的基差均值回归的思路较为类似,面对的问题也同样类似。通过数据统计我们发现螺纹钢长流程工艺的利润波动区间为{-200,1800},波动区间较大,因此很难评估利润的高低。

从不同工艺成本和螺纹钢期货价格走势图中我们可以发现,2013年至2015年,期价下跌的过程中,长流程工艺成本线也一同下跌,但进入2015年后,期货价格快速向长流程成本线贴近,直至2017年去地条钢政策落实后,螺纹钢期价快速远离长流程工艺成本线,转而围绕着短流程工艺的峰电、平电、谷电成本线波动。表明自2017年以后,长流程工艺成本对螺纹钢期价的影响较小,而影响市场供应预期的是短流程利润。

短流程工艺的峰电、平电、谷电成本线构成了类似BOLL带的指标,平电成本为中轨,峰电和谷电成本线分别为上、下轨。期货价格总是围绕BOLL带上下波动,且很难长时间的停留在BOLL带之外。

当价格在上轨之上,表明市场预期未来需求可以消化掉长短流程供应总量;而价格在下轨之下,表明市场预期未来长流程供应量即可满足需求。由于近三年短流程电炉开工率最高仅有75%左右,我们可以近似推断短流程从未满产,考虑到库存的存在,需求很难长时间停留在长短流程产量和存量库存加总后的供应总量之上,所以我们可以认为当期价突破上轨时存在一定的高估。在供给侧改革之后,长流程钢厂无法满足需求,故期价始终远离长流程工艺成本线,需要短流程供应量来弥补供需缺口,所以期价很难长时间停留在下轨之下。所以我们可以认为当期价突破下轨时存在一定的低估,即短流程成本决定期价运行中枢。

二、从基差、库存、利润看螺纹期价运行节奏

2.1、突破上轨、现货贴水,期价估值偏高

从期限结构曲线的变化来看,6月15日呈现明显的Back结构,而7月15日前端Back结构已经走平,直至8月14日期限结构呈现前端Back后端Contango的形态。7月以来受到流动性宽松以及消费旺季预期驱动,期价走势明显强于现货,当前螺纹钢主力合约的基差处于负值,而次主力合约基差也处于历史同期的最低水平,基差运行于阶段3的区间底部。但目前随着国内流动性环比收紧,预期驱动减弱。从利润角度来看,期货价格已经平水短流程峰电成本,隐含的需求预期下限为400万吨/周,而目前实际需求在360~380万吨之间。故在预期驱动减弱以及实际旺季需求尚未兑现的情况下,短期期价估值偏高。

2.2、现货上涨仍需时间,基差修复压制期价

未来基差大概率将走扩。从基差的趋势项来看,国家统计局公布的2020年1-7月房屋新开工面积累计同比-4.5%,降幅收窄3.1个百分点,单月增速从8.5%提高到了11.7%,改善明显;而1-7月商品房销售面积累计同比-5.8%,降幅环比收窄2.6个百分点,新开工面积与销售面积的增速差有走扩迹象,新开工面积创出历史同期新高,商品房销售面积增速亦较快,表明未来基差虽然将有走扩驱动,但上行趋势或较为缓慢。从季节项来看,8月份为基差的季节性低点,意味着后期基差也将逐步走扩。负基差表明期货价格已经包含了需求旺季的预期,基差走扩更加利多现货价格,而期价或将继续维持震荡走势。

钢厂库存拐点未至,现货上涨仍需时间。从钢厂库存来看,并未出现明显的下行拐点,而是偏震荡运行,压制现货价格上涨。主要是由于目前仍处于季节性的消费淡季,雨水和高温天气导致实际用钢需求回升较缓。从未来天气来看,8月中旬以后降雨逐步减弱,且进入秋季后气温也逐步下降,利多钢材需求恢复,将对现货价格形成支撑。

从基差和利润的角度看,当前期价主要受到高需求预期驱动而升水,且高于短流程峰电成本,短期估值偏高。从库存角度看,由于需求仍处淡季,钢厂螺纹钢库存还未出现下行拐点,现货价格承压。可见期货端近月合约由于已经提前反映旺季预期,故上行空间有限。未来现货需求旺季启动后,钢厂库存去化,现货价格上涨带动基差走扩,才可打开期价上涨空间。

策略建议:螺纹钢多单可向远月次主力合约移仓,关注钢厂库存下行拐点。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

什么是基差和基差交易?

什么是基差和基差交易?

基差是某一特定地点某种商品的现货价格与同种商品的某一特定合约价格间的价差 基差=现货价格-期货价格

什么是期货的基差和基差交易?

基差是某一特定地点某种商品的现货价格与同种商品的某一特定合约价格间的价差 基差=现货价格-期货价格

油脂期价持续弱势运行,华东油厂豆油为何放量成交?

2588

2588

你好,这个问题你可以咨询专业的期货人员,他们会为你解答的。

油脂期价持续弱势运行,华东油厂豆油为何放量成交?

1888

1888

若需要进行投资理财,建议可以找对应金融机构专业的理财经理进行咨询,也可以通过书籍或互联网进行初步了解;如果有需要,欢迎随时在线找我为你解答。

从产能,库存和基差看甲醇期价运行节奏

765

765

核心观点: 1、甲醇行业产能增速对甲醇的价格有一定的指导作用,但具体指导意义不大,是个方向上的指导,价格的反应会滞后于产能增速的变化。 2、甲醇内地企业的库存直接影响内地企业的利润情况,二者有明显的负相关关系(相关系数为-0.79),库存情况通过供应端调节价格; 甲醇港口库存与MTO利润呈明显正相关关系(相关系数为0.66),库存情况通过需求端来调节价格。 内地企业和港口的库存从供需两端分别影响甲醇企业和甲醇下游的开工率,进而传导到价格。其相关性较高,证明目前甲醇产业链条...

从基差、库存、利润看PTA期价运行节奏

615

615

报告要点:我们认为PTA阶段性需求旺季预期支撑基差修复,但远期供应压力或再压制期价。短期以震荡思路对待,观望为宜,震荡区间预期在3600-3800。旺季结束后,PTA远期价格仍存压力,鉴于远期合约较现货升水较多,且盘面加工费较高,可以关注买现抛期机会,或做空盘面加工费(600元/吨的盘面加工费或是后期均衡值)。

摘要:本文主要探究PTA基差、库存和利润对其价格的影响。

1、基差方面:PTA期货主力合约价格与基差的相关系数为-0.006,单一用基差来指导交易可行性不高。但从历史基差回归看,高基差下...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59