生益科技(600183):新基建助业绩逆势增长,龙头抗周期能力凸显

发布时间:2020-8-14 09:32阅读:499

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

公司20H1营收68.8亿元,同比增15.2%;归母净利8.3亿元,同比增31.3%,对应的净利率从上年同期10.5%升至12.0%。毛利率上,公司盈利能力提升显著:20H1整体毛利率达27.78%,同比升2.74pct;其中覆铜板和粘结片毛利率为27.29%,同比升4.33%,PCB毛利率降3.64pct,但仍维持在29.09%。经测算,公司20Q2营收和利润继续边际改善:同期营收38.1亿元,同比增17.6%,环比增23.9%;归母净利达4.9亿元,同比增28.2%,环比增43.7%,对应毛利率为28.8%,同比升1.3pct,环比升近0.1pct,盈利能力边际改善。

疫情下公司逆势增长,龙头抗周期能力凸显

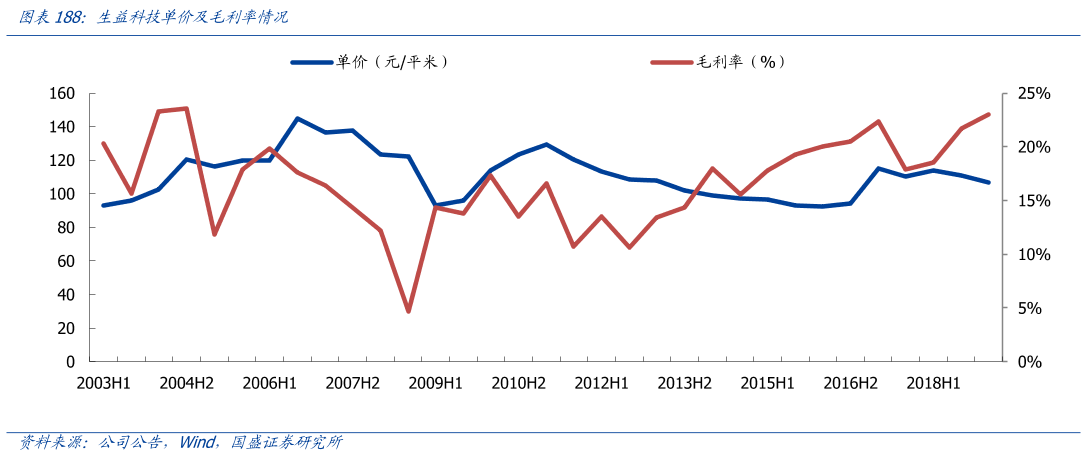

公司营收、净利的改善,来自于高盈利的PCB业务营收占比提升:20H1PCB营收占比达历史新高的27.7%,同比提升6.2pct。具体来看,在覆铜板销量同比增1.6%、营收增5.2%的情形下,同期PCB销量增速达16.21%、营收增48.6%,增势迅猛。经测算,20H1覆铜板单价近113元/平米,较上年涨5元/平米,而PCB单价则从上年H1的3800元/平米,大幅涨至4859元/平米。

公司通过把握“新基建”下的5G通讯、数通和医疗领域的需求,来实现对“消费电子需求疲软的对冲”。其背后一方面是公司掌握树脂底层配方技术,具备全产品线能力,一方面是高频/高速上的积累,能及时满足高端出货:身为行业龙头的生益科技,对抗下游某一领域需求的波动能力愈发强劲。

高频/高速业务进入高景气,Q3及全年业绩有望稳步增长

我们认为,随着疫情防控常态化,5G基站端建设有望加速启动,以实现预定全年目标,预计Q3及全年高频/高速PCB及覆铜板的需求有望迎边际增强。从公司自身供给来看,一方面公司在覆铜板底层配方储备上国内领先、PCB相关专利业内领先,另一方面江西生益产能准备状况良好。

盈利预测及投资建议

我们预计公司2020-2022年的收入分别为151.4、179.0、200.8亿元,归母净利分别为19.69、25.05、30.11亿元,对应EPS分别为0.86、1.10和1.32元,8月11日股价下的PE分别为32、25、21倍,维持“强烈推荐”评级。

风险提示:5G基站建设进度不及预期、疫情影响使得电子行业需求疲软、汽车行业电子化进展缓慢。

以上内容节选自【新时代证券】已经发布的研究报告《生益科技(600183)中报点评:新基建助业绩逆势增长,龙头抗周期能力凸显》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59