疫情下投资中国的四大逻辑日益清晰

发布时间:2020-7-22 15:26阅读:647

问一问

问一问上不失天时,下不失地利,中得人和,而百事不废。”2020年,突如其来的新冠肺炎疫情成为全球经济金融的乱象之源,风险溢价的急剧变化之下,波动中的不动点已演变为全球投资者追逐的稀缺标的。我们认为,在新冠肺炎疫情短期按下世界“暂停键”的同时,投资中国的四大逻辑却因历经试炼而日益清晰。

从长线看,中国经济身处由“增速”向“增质”切换的关键十字路口,新兴与科技产业加速驱动要素配置效率的提升,有望促成未来四十年资本市场的长周期繁荣。从短线看,得益于疫情的有效控制,中国较之其他主要经济体下滑幅度更浅、复苏进程更快、政策空间更大,人民币资产保有相对韧性。量化来看,人民币资产“高α+低β”稀缺投资属性逐步凸显,不仅提供了基准之上的收益表现,也因之与其他主要经济体资产的低相关性成为分散风险的配置优选。从主题看,中国经济应对短期挑战、迎来长期蜕变的发展路径,孕育出以民生、金融、科技为主线的“黄金三角形”,经济转型充满想象的新赛道脱颖而出,为长线资本提供了逢低布局的结构性机遇。

长线逻辑:中国经济减速增质进行时

伴随中国人口红利逐步衰退,资源环境约束广泛显现,资本边际回报率步入下行轨道,经济“减速”已成必然。然而减速并不意味着投资价值的缺失,在人均GDP迈过1万美元台阶的关键节点,中等收入陷阱是放之四海而皆准的经济学定律。减速过后,经济增长模式能否适时转型,从而实现经济发展质量的提升,才是“聪明钱”关切的核心问题。

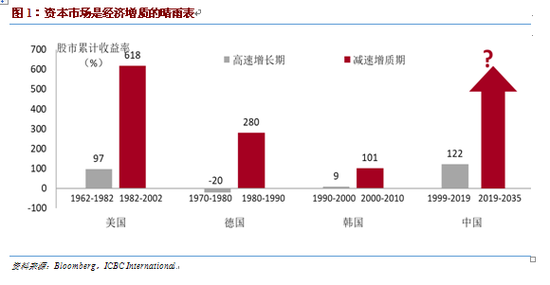

通过研究发达国家历史经验,我们发现,经济增速并非股市的晴雨表,经济增质才是资本市场繁荣的关键。即使计入“互联网泡沫”破裂带来的负向冲击,1982~2002年(“减速增质”阶段),标普500的累计收益率也高达618%,远高于1962~1982年(“高速增长”阶段)的97%。如图1所示,相对“高速增长”期,德国与韩国股市也均在“减速增质”期呈现出显著的高额收益。其背后的经济学解释是,经济体的高增速在初期严重依赖于要素投入,但粗放型增长模式终将面临资源瓶颈而难以持续,可预见的衰减使相关资产缺乏投资吸引力。相反,经济质量提升阶段由新兴与科技产业驱动,赋予要素配置乘数效应,股市的持续回报随之提升。

在市场经济规律面前,中国也并不例外。在经历四十年的高速增长后,中国经济发展的核心动力也已从扩大要素投入,转向提振全要素生产率。2020年4月9日,《关于构建更加完善的要素市场化配置体制机制的意见》发布,首次将数据列入生产要素,有益于挖掘数据价值,改善其他要素配置的效率。而随着新基建支撑起产业互联网的运行框架,数字经济承担起短期稳定需求、长期推动转型的双重职责,成为社会生活质量升级的重要基石。当前中国经济“增速”向“增质”的切换,或将是未来四十年资本市场繁荣的起点。

短线逻辑:战“疫”下的人民币资产韧性

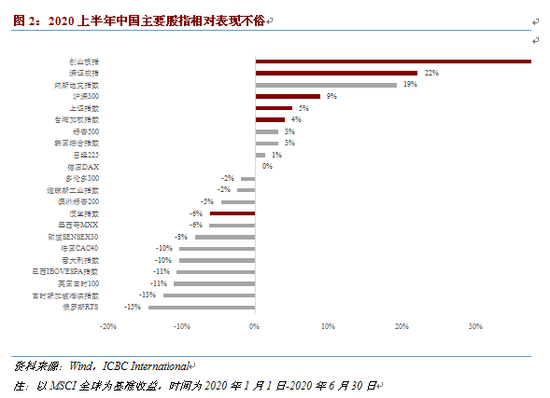

疫情演变的不确定性在短期将持续,并成为左右全球经济走势的关键变量。2020年3月,国际金融市场一度出现频繁震动,中国经济金融却彰显出难得的韧性。相较于其他经济体与主要金融市场,今年以来人民币汇率稳中有升;截至6月30日,中国股市大幅领跑全球金融市场,成为短期超额收益的主要来源(如图2所示);而在新一轮全球货币宽松浪潮的背景下,中国经济金融政策也呈现出应对相对更快、空间相对较大、弹性相对充足的比较优势。

我们认为,中国韧性的主要来源包含七个方面,分别是上下同欲的战疫行动、精准及时的政策应对、良性循环的经金互动、相机加速的产业转型、重心下沉的金融支持、行稳致远的改革底蕴和众志成城的发展信心。在全球化杂音不断、美国经济结构性和周期性问题叠加的情形下,上述来源在短期将继续支撑中国经济和金融发挥好全球稳定器的重要作用。

量化逻辑:人民币资产“高α+低β”稀缺投资属性

从量化角度,中国市场不仅提供了基准之上的收益表现,也因之与其他主要经济体资产的低相关性成为分散风险的配置优选。

短期而言,这场前所未见的疫情已成为重塑全球政治、经济、社会的重要历史性变量,自大萧条以来发达和新兴经济体将首次同时陷入衰退,而得益于疫情的有效控制,中国较之其他主要经济体下滑幅度更浅、复苏进程更快。

长期来看,疫情按下了中国经济由高速增长转向高质量发展的“快进键”,双循环发展的新格局将有效连接起两个市场、两种资源,加持中国资产成长为新时代更具有稀缺性、值得超配的α。

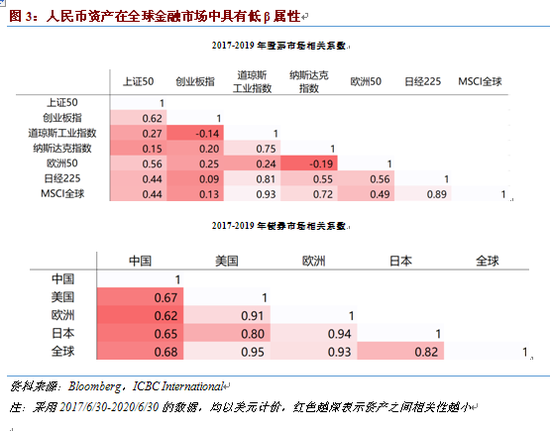

此外,人民币资产与其他主要资产低相关的量化特征也逐步显现,有望在市场动荡中提供稳定性。从近三年G4经济体(中、美、日、欧)主要资产表现相关性看(如图3所示):股指方面,美国和日本主要指数都有典型的高β特征,相对而言,欧洲50和上证50与其他指数的相关性中等,而A股的创业板指则呈现出明显的低β特性;债指方面,美、欧、日债市各自相关性超过80%,与之相比,中国债指与全球债指的相关性最低。我们认为,量化的低相关性实质反映出了中国经济较强的基本面和宏观政策内生性。尽管人民币资产仍然属于广义的风险资产,但其独立行情的演绎在全球复苏乏力和市场动荡的背景下将呈现出稀缺的配置价值。

主题逻辑:以民生、科技、金融为主线的“黄金三角形”

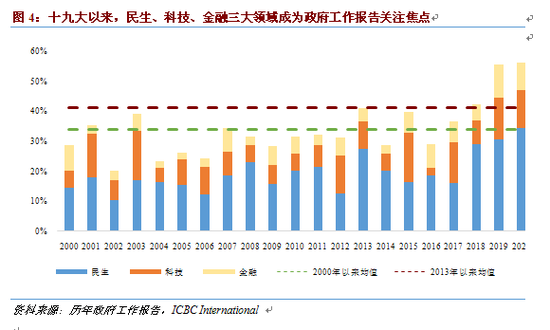

本世纪以来,从两会政府工作报告中当年任务的分类占比可以管窥不同时期经济发展阶段性目标和抓手的变迁。绝对比重看,民生问题是两会最重要的关注焦点,其在历年政府工作报告任务占比近20%。相对比重看,十九大以来,民生、科技、金融三大领域任务总计占比均值达41%,明显高于2000年以来的历史均值34%,凸显出政策关切的进一步聚焦(如图4所示)。2020年新冠肺炎疫情按下“暂停键”,实体经济的复苏面临较大不确定性,民生关切再度强化,相关任务因而达到了历史最高的34%,科技、金融领域也出现了诸多新提法和新举措。

我们认为,在新的时代背景下,中国经济应对短期挑战、迎来长期蜕变的发展路径孕育出投资主线清晰的“黄金三角形”。在这个三角形中,三个顶点分别为民生(对应大健康和大消费)、科技(对应新基建和先进制造)、金融(对应金融改革开放深化),而三条边则是以上三个顶点的彼此交互,更具长期深耕的战略投资价值。

民生科技对应于在线活动的下沉和升级,金融科技对应于To B和To C的均衡发展,民生金融对应于普惠金融的发力和基建分布的均衡。以要素市场化的进一步推进为驱动,以信息科技和产业互联网为支撑,当下中国经济结构的转型和升级将渐次惠及更为多元的参与主体,为下一个四十年的长周期繁荣奠定基调。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59