期权进阶:波动率曲面和波动率锥可以这么用!

发布时间:2020-7-13 18:54阅读:1456

问一问

问一问

我们有两枚硬币,然后同时扔这两枚硬币:

如果两面都是字,那么玩游戏的人可以获得8元;如果一面是字一面是花,那么玩游戏的人可以获得5元;如果两面都是花,那么玩游戏的人可以获得0元。

游戏规则介绍完了,那么如果你是举办这个游戏的人,别人想玩一次,你会收多少钱呢?涉及到该怎么定价,我们可以这么去计算:如果扔的次数足够多的话,从统计的角度来看,这两枚硬币两面都是字的概率大概是25%,一面是字一面是花的概率大概是50%,两面都是花的概率大概是25%。所以玩这个游戏的人平均会获得:8*25%+5*50%+0*25%=4.5元。

这么看起来,如果你定的价格是4.5高的话,长期来看会赚钱;定价比4.5低的话,长期来看会亏损;4.5是这个游戏相对平均的定价。

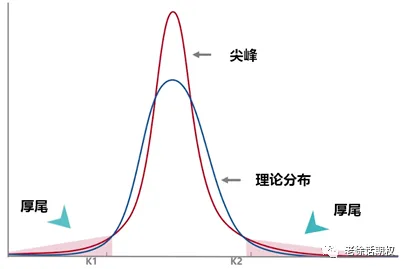

所以按照这个方法,我们就把这个游戏如何定价给搞清楚了。那么看似复杂的期权合约是如何定价的呢,其实也是类似。我们先把标的可能的到期价格情况给列出来,然后假设市场风险中性没有套利机会得出风险中性的概率,再把各种情况的盈亏和概率综合算下得出预期的收益,因为是未来到期的收益,所以把预期的收益折现到现在,就得到了期权现在该值多少钱。当然这个过程计算比较复杂,而且已经有人帮我们解决了这个问题,不用大家再这么麻烦的去算,这就是业内非常出名的BS模型。期权时代注:相关阅读《期权定价模型其实没有那么复杂》BS模型在期权届享有盛名,关于它可以讲的内容非常多,今天就不多说了,我们知道怎么去用更有意义。第一种应用是,知道当前期权合约的标的价格、行权价、到期时间、利率等,我们把波动率给放进去,就能得到这个期权合约的理论价格。但是这个波动率往往很难得出,我们用一个不那么准确的波动率带进去得出的价格,往往和市场价格出入很大,所以用的不太多,平常只是参考。其实应用最多的是第二种,也就是知道当前期权合约的标的价格、行权价、到期时间、利率等,我们把期权合约当前的价格给放进去,倒推出这个期权合约的波动率,得出的这个值就是我们常说的合约隐含波动率。 02 隐含波动率的常见特征1、尖峰厚尾

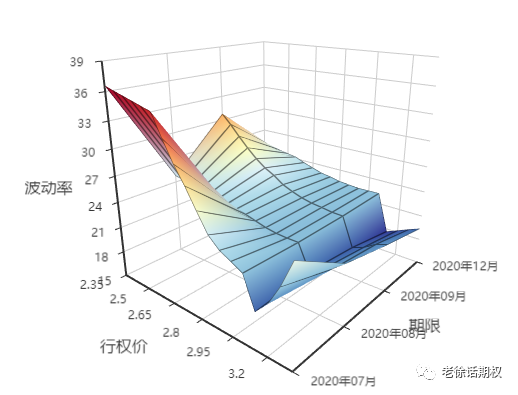

比起BS模型的理想情况,实际行情发生大涨大跌的概率要更高一些,而且实际行情不温不火的概率也会更高一些,种种因素导致隐含波动率呈现出“中间高两边翘”的特点,我们俗称叫“尖峰厚尾”2、均值回归即长期来看,在一个给定的市场,波动率不可能长期保持在极端的水平,而是会回归到一个相对稳定的均值水平。当短期波动率非常低时,波动率随剩余期限长度而递增;当短期波动率非常高时,波动率随剩余期限长度而递减。期权剩余期限越短,不同行权价的期权隐含波动率差异越大;期限越长,不同行权价的期权隐含波动率差异越小。3、聚集效应很多时候,我们看到波动率走高或走低,偏离均衡水平达到一定程度,并不会马上发生回归,而是持续一段时间后逐渐回归。也就是说当前出现异常波动,如果按照均值回归特点,你可能会认为市场马上就会纠正异常回归正常,但实际在行情中我们往往看到的是一段时间内这种异常可以持续,这个现象就是波动率的聚集效应。所以在跟有些投资者聊波动率时,大家觉得现在都这么低了,多好的做多波动率的机会,但实际交易中可能低波动率会持续很长时间,波动率还没有回归合约就已经到期了,即使没到期也在不断损耗时间价值,容易出现得不偿失,所以聚集效应的影响不容小觑。 03 波动率曲面与波动率锥介绍完波动率的进阶知识,我们来看下几个新的概念:➤ 波动率曲面(Volatility Surface)目前市场上有四个不同期限的期权合约,每个期限又有不同行权价格的,我们把所有的合约隐含波动率计算出来,然后画在一张图上,每一个合约都能形成一个点,我们把所有的点连起来,就形成了波动率曲面。

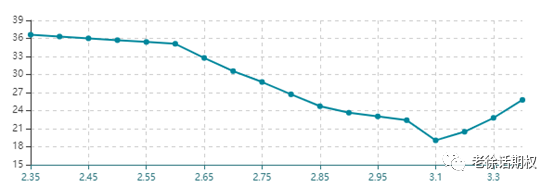

上图中,X轴是不同的行权价格,Y轴是不同的到期期限,Z轴是合约的隐含波动率。对于每个特定的行权价格、到期日,我们可以查到它的隐含波动率。在交易上,很多投资者常常会进行一些波动率曲面交易,比如有种常见做法是通过在波动率曲面上寻找异常点,找到过高的卖出,找到过低的买入,然后对冲成中性,来获取波动率回归正常的收益。➤ 波动率偏斜曲线(Volatility Skew Curve)

波动率曲面大而全,但实际使用时比较不方便,所以我们沿着X轴切一刀,就得到了同样期限的不同行权价的合约隐含波动率组成的曲线(如上图)。这个图横轴是行权价格,纵轴是波动率,通过这个曲线,我们在界定好合约的到期期限(比如选取当月到期)后,可以很方便的对比不同行权价的波动率高低情况。我们观察这条曲线,会发现随着行情变化,它的形状也会五花八门,有时左边高右边低,有时右边高左边低,更多的时候是两边高中间低,所以我们一般称呼它为波动率偏斜曲线,两边高中间低的情况有时候也叫做波动率微笑曲线。那么波动率的偏斜和微笑是是什么原因造成的呢?大家还记得我们之前说波动率的特点,其中一个是尖峰厚尾。也就是说实际极端行情发生的概率要比理论上高,所以两头的期权价格也会相对高一些,倒退出的隐含波动率也更高。极端行情的风险溢价。对于两头的期权合约,比如深度虚值认购合约,部分权利方仍有赌一把的欲望,另一方面参与的义务方面临一旦行情暴涨可能带来较大风险出现高额损失,处于风险溢价考量也会推高波动率。流动性差异。一般我们观察期权合约交易,往往是平值附近最活跃、流动性最好,越往两头交易越冷清,而流动性下降往往容易出现异常值,导致波动率过高或过低。除此之外,暴跌容易出现恐慌、用于现货的保险及备兑需求等多重因素都影响着不同行权价合约隐含波动率的高低,在此就不一一细说了。 ➤ 波动率期限结构(Volatility Term Structure)

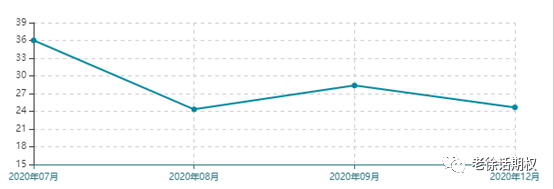

波动率偏斜曲线是沿着X轴切一刀,,而沿着Y轴切一刀,就得到了同样行权价但不同到期期限的合约隐含波动率组成的曲线(如上图),我们称之为波动率期限结构。这个图横轴是到期月份,纵轴是波动率,通过这个曲线,我们在界定好合约的行权价(比如选取平值)后,可以很方便的对比不同期限的波动率高低情况。实际应用当中,波动率期限结构的应用频率较小,更多的是我们是使用波动率锥。➤ 波动率锥(Volatility Cone)

温馨提示:投资有风险,选择需谨慎。

比起BS模型的理想情况,实际行情发生大涨大跌的概率要更高一些,而且实际行情不温不火的概率也会更高一些,种种因素导致隐含波动率呈现出“中间高两边翘”的特点,我们俗称叫“尖峰厚尾”2、均值回归即长期来看,在一个给定的市场,波动率不可能长期保持在极端的水平,而是会回归到一个相对稳定的均值水平。当短期波动率非常低时,波动率随剩余期限长度而递增;当短期波动率非常高时,波动率随剩余期限长度而递减。期权剩余期限越短,不同行权价的期权隐含波动率差异越大;期限越长,不同行权价的期权隐含波动率差异越小。3、聚集效应很多时候,我们看到波动率走高或走低,偏离均衡水平达到一定程度,并不会马上发生回归,而是持续一段时间后逐渐回归。也就是说当前出现异常波动,如果按照均值回归特点,你可能会认为市场马上就会纠正异常回归正常,但实际在行情中我们往往看到的是一段时间内这种异常可以持续,这个现象就是波动率的聚集效应。所以在跟有些投资者聊波动率时,大家觉得现在都这么低了,多好的做多波动率的机会,但实际交易中可能低波动率会持续很长时间,波动率还没有回归合约就已经到期了,即使没到期也在不断损耗时间价值,容易出现得不偿失,所以聚集效应的影响不容小觑。 03 波动率曲面与波动率锥介绍完波动率的进阶知识,我们来看下几个新的概念:➤ 波动率曲面(Volatility Surface)目前市场上有四个不同期限的期权合约,每个期限又有不同行权价格的,我们把所有的合约隐含波动率计算出来,然后画在一张图上,每一个合约都能形成一个点,我们把所有的点连起来,就形成了波动率曲面。

上图中,X轴是不同的行权价格,Y轴是不同的到期期限,Z轴是合约的隐含波动率。对于每个特定的行权价格、到期日,我们可以查到它的隐含波动率。在交易上,很多投资者常常会进行一些波动率曲面交易,比如有种常见做法是通过在波动率曲面上寻找异常点,找到过高的卖出,找到过低的买入,然后对冲成中性,来获取波动率回归正常的收益。➤ 波动率偏斜曲线(Volatility Skew Curve)

波动率曲面大而全,但实际使用时比较不方便,所以我们沿着X轴切一刀,就得到了同样期限的不同行权价的合约隐含波动率组成的曲线(如上图)。这个图横轴是行权价格,纵轴是波动率,通过这个曲线,我们在界定好合约的到期期限(比如选取当月到期)后,可以很方便的对比不同行权价的波动率高低情况。我们观察这条曲线,会发现随着行情变化,它的形状也会五花八门,有时左边高右边低,有时右边高左边低,更多的时候是两边高中间低,所以我们一般称呼它为波动率偏斜曲线,两边高中间低的情况有时候也叫做波动率微笑曲线。那么波动率的偏斜和微笑是是什么原因造成的呢?大家还记得我们之前说波动率的特点,其中一个是尖峰厚尾。也就是说实际极端行情发生的概率要比理论上高,所以两头的期权价格也会相对高一些,倒退出的隐含波动率也更高。极端行情的风险溢价。对于两头的期权合约,比如深度虚值认购合约,部分权利方仍有赌一把的欲望,另一方面参与的义务方面临一旦行情暴涨可能带来较大风险出现高额损失,处于风险溢价考量也会推高波动率。流动性差异。一般我们观察期权合约交易,往往是平值附近最活跃、流动性最好,越往两头交易越冷清,而流动性下降往往容易出现异常值,导致波动率过高或过低。除此之外,暴跌容易出现恐慌、用于现货的保险及备兑需求等多重因素都影响着不同行权价合约隐含波动率的高低,在此就不一一细说了。 ➤ 波动率期限结构(Volatility Term Structure)

波动率偏斜曲线是沿着X轴切一刀,,而沿着Y轴切一刀,就得到了同样行权价但不同到期期限的合约隐含波动率组成的曲线(如上图),我们称之为波动率期限结构。这个图横轴是到期月份,纵轴是波动率,通过这个曲线,我们在界定好合约的行权价(比如选取平值)后,可以很方便的对比不同期限的波动率高低情况。实际应用当中,波动率期限结构的应用频率较小,更多的是我们是使用波动率锥。➤ 波动率锥(Volatility Cone)

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

期权交易中的“波动率曲面”是什么?

2800

2800

您好,期权交易中的“波动率曲面”是一个描述不同行权价格和到期期限下隐含波动率变化的三维图表。在期权交易中,波动率是衡量标的资产价格变动幅度的指标,它是期权定价模型中的一个关键参数。波动率曲面展示...

期权的波动率锥是什么?如何用于交易?

3548

您好,期权的波动率锥是一种通过历史数据来描述不同期限下波动率分布的工具,它通常呈现为一个锥形图案,因此得名“波动率锥”。波动率锥的构建基于历史波动率的计算,具体步骤包括:收集历史数据:需要收集标...

如何利用波动率锥判断当前波动率的高低?

738

738

波动率锥是按不同时间周期计算波动率,并标示各周期波动率分位点,将同周期分位点相连而成。通过观察当前隐含波动率处于波动率锥的位置来判断,若接近或低于下分位点,波动率偏低;接近或高于上分位点,波动率...

期权的波动率曲面分析工具是什么?如何利用波动率曲面进行交易策略选择?

823

823

波动率曲面分析工具与策略选择:用于分析不同行权价格和到期日的期权波动率,选择合适的交易策略。

期权观察:期权波动率上行空间不大

917

917

在救市资金进入市场后,股票市场经历小幅反弹。不过,近两个交易日资金流入开始减少,大盘蓝筹重回振荡,短期内市场流动性危机仍未解除,上证50ETF进入振荡区间。周三上证50ETF早盘小幅低开,市场重回跌势,临近尾盘,开始大幅拉升。截至收盘,上证50ETF收于2.749,下跌幅度0.47%。 短期来看,市场人气尚未恢复,周三整个...

如何对波动率进行期权交易?

981

981

期权交易是两个维度的交易,方向+波动。

方向交易类似于期货交易,波动交易是期权独有的特点,也是期权的魅力所在。

波动率是衡量标的物性格(价格变化快慢)的变量。如果在短期内标的物价格发生大幅度变化,我们就说这个标的物是高波动的。

波动率相比较价格本身,要更容易预测,如果把重点从试图预测标的物的价格运动转移到预测标的物的波动率上来,就可以更有规律、更有把握地获得赢利。

以下分别是做多波动率和做空波动率的方法。

做空波动率

当隐含波动率“太高”时,交...