机构论市:上证指数一日闯两关!中信证券引爆牛市可能性有多大?本轮券商股行情有多高?

发布时间:2020-7-6 17:51阅读:725

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

近期券商股大涨,券商指数连续两个交易涨幅超过7%,尤其是周五中信证券强势涨停,全日成交199亿元,占据两市成交额第一名,整个券商板块成交近1400亿元,板块内山西证券、中泰证券、招商证券、国金证券、中信证券、中银证券、中信建投、浙商证券、中国银河、申万宏源等10余只个股涨停,成为短期最赚钱的风口所在。

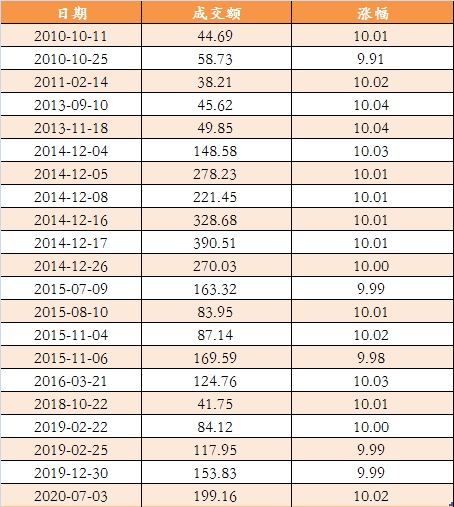

数据显示,2010年以来,中信证券累计涨停近20次,平均单日成交金额为147亿元,其中2014年12月出现6次,2015年下半年也出现了4次,2019年也出现了3次,不可否认,作为牛市的风向标,中信证券的涨停曾多次出现“假信号”,比如2010年、2016年和2018年,其涨停日成交额多维持在100亿以下,往往未能持续,值得注意到是,周五的涨停日成交额为2014年12月以来的最高。中信证券上一次200亿以上的涨停,还是2014年12月4日,随后便是2015年大牛市。这一次行情能否复制,可以密切关注券商板块成交量大变化情况。

在2019年2月,中信证券也出现过两日涨停,分别为2月22日和2月25日,其当日成交额分别为84.12亿元和117.95亿元,从成交额来看,本次龙头券商的成交量级远胜2019年,而且板块总体成交额也已经成功超过2019年,当时券商板块的单日最高成交不过1200亿元,且多数维持在1000亿下方。从这个角度看,目前的行情确实值得期待。

中泰证券报告显示,历史上也曾出现过两波大金融板块同步大幅上涨的波澜壮阔的行情,分别发生在2010年三季度与2014年四季度。历史上大金融板块普涨行情背后的国内经济环境并不一致,但是政策刺激成为行情触发的重要催化剂。2010年底这一轮 大金融板块的爆发主要基于国内通胀压力上行及加息环境之中;2014年底这一轮 大金融板块的爆发主要基于国内经济持续下行期叠加降息环境,金融创新引领资本市场。本轮行情的大背景是国内经济仍有下行压力,货币政策持续宽松,资本市场改革持续推进; 从资金数据看,近期支撑股市流动性改善的最主要因素在于新发基金规模的持续上升以及北上资金的持续流入。截至7月2日,北上资金净流入1353亿,近期有加速之势,今年偏股混合型基金发行7138亿,大超去年全年4765亿规模,仍有1000多亿等待建仓。往前看,资金对行情的支撑作用短期依然存在。本轮 大金融板块的暴涨的背景更像是2014年底,持续时间大概也就1-2个月之间,从相对收益的角度看,券商好于银行和保险,地产的逻辑与其他金融板块明显不同。从历史上看,大金融的行情往往时间短且涨幅大,属于交易性机会,值得投资重视。

券商股再迎重磅利好

消息面,7月3日,证金公司对《中国证券金融股份有限公司转融通业务保证金管理实施细则(试行)》和《转融通业务合同》有关条例进行修改,取消证券公司转融通业务保证金提取比例限制。

国盛证券认为,本周证金公司取消证券公司转融通业务保证金提取比例限制,虽然实际释放资金预计仅占券商净资本的0.4%左右,但信号意义更加明显,监管正在积极推动两融业务发展

中泰证券报告显示,根据目前规则,证金公司对对证券公司转融通业务设置不同档次的保证金比例要求,最高为50%,最低为20%,取消保证金提取比例限制,有望提升券商资金使用效率,促进转融通业务发展。截止7月3日,转通资业务余额606亿元,截止5月末,转融通业务余额1038亿元,保证金金额272亿元,平均保证金比例27.08%。

国泰君安认为,转融通费率是两融业务或杠杆资金的重要机会成本。历史上看,每当转融通费率下调,能够有效的促进两融余额的扩张以及杠杆资金的活跃,融资净买入边际上升。自2020年5月11日以来,转融通费率接连下调,182天费率从3.25%下降至2.5%,两融余额从10644亿元提升至7月2日的11903亿元。2020年7月3日,证金公司取消证券公司转融通业务保证金提取比例限制有望进一步松绑两融业务,推动两融资金入市。

外资加仓这些券商股

数据显示,上周北向资金净买入288.62亿元,其中周四和周五单日净买入分别高达171亿元和131亿元。

从资金面看,银行、地产、券商为代表的大金融为上周北向资金加仓主方向,银行地产、券商信托等板块外资增持市值增加接近百亿,其中华泰证券、国金证券增持市值分别达到4.87亿元和4.22亿元,中信证券、国泰君安增持超过2亿元,兴业证券第一创业、海通证券、天风证券、中国银河、东吴证券增持超过1亿元。

从占流通股比例提升看,国金证券、红塔证券外资持股比例分别提升1.21%和1.06%,第一创业、兴业证券、天风证券、华泰证券、东吴证券外资持股比例提升均超过0.3%。

银行股中,建设银行、平安银行、浙商银行、郑州银行、渝农商行、交通银行、南京银行、青岛银行、民生银行、兴业银行外资持股比例提升超过0.1%,建设银行平安银行持股比例提升最高,均为0.4%,相对而言,券商股增持力度更为明显。

融资客跑步进场

两市融资余额连续4日增超百亿,上周两市融资净买入额高达562亿元,上交所融资余额报6061.88亿元,较前一交易日增加67.98亿元;深交所融资余额报5605.77亿元,较前一交易日增加49.56亿元;两市合计11667.65亿元,较前一交易日增加117.54亿元。

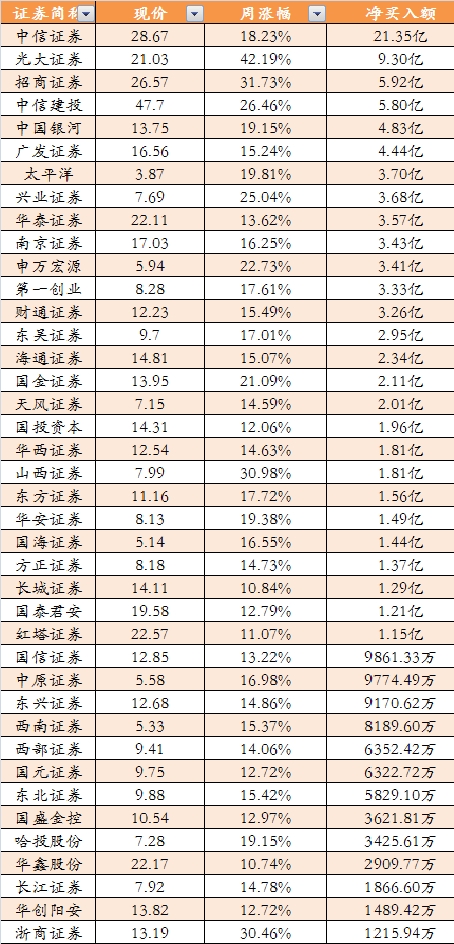

数据显示,券商信托板块上周五融资净买入金额50.49亿,高居各板块榜首,近5个交易日净买入达107.51亿,其中,中信证券近5个交易日净买入21.35亿元居首,光大证券、招商证券、中信建投净买入金额均超过5亿元,中国银河、广发证券、太平洋、兴业证券、华泰证券、南京证券、申万宏源、第一创业、财通证券净买入金额均超3亿元。

机构密集关注券商板块

国泰君安认为,自2020年2月以来,余额宝7天年化收益率从2.45%下降至1.45%。收益预期的降低直接推动了居民部门资产配置向权益资产倾斜。此轮股市无风险利率超预期下行,将使得金融板块迎来戴维斯双击。券商只是打响由股市无风险利率下行带来投资机会的发令枪,由经济和国债收益率提升带来的风险利率下行,保险和银行板块的投资逻辑和券商实际是一样的。建议增持股票自营弹性更高的低估值券商(国金证券/东兴证券/兴业证券/东北证券),国债收益率上行带来EV估值修复更大的保险股(中国太保和新华保险)、资产端最受益、估值弹性最大的银行股(平安银行、邮储银行(H)、兴业银行和江苏银行)。

安信证券认为,券商板块,券商估值修复到2017年水平,但政策环境和市场行情较2017年更好,估值仍有上升空间。从WIND-申万券商指数PB(MRQ)数据来看,截至2020年7月3日,券商股整体估值为2.06xPB,相当于2017年券商股估值的整体水平。当前券商面临的政策环境和市场行情与2017年有明显区别,券商股值得更高的市场价值。当前券商估值中值为1.89xPB,意味着至少一半的券商股估值仍低于2xPB,如果市场行情在正反馈中得到延续,板块内部低估值的券商股仍有补涨机会。

信达证券认为,本轮券商行情启动之前,市场关注度极低。但由于券商板块的β属性,一旦启动后往往伴随着自强化,交易量放大带来经纪、两融、券商自营等业务迅速发展,进一步提升业绩拉动估值。如佣金率保持2019年平均水平不变,假设2020年日均交易额冲高达到日均9000亿元,将给行业带来1360亿元的经纪收入;从中介业务来看,2019年12月18日以来两融规模始终维持在万亿以上,除利息收入外,由于两融投资者的换手率及佣金率均高于普通投资者,其带来的手续费收入也相当可观,预计全年日均两融余额12000亿元,2020行业融资融券收入为700亿元。另外科创板转融券制度带来券源增加,融券业务空间被打开。未来市场化转融券将推广到存量板块,随着创业板转融券制度的推进以及科创板融券T+0的落地,融券规模或将进一步提升。叠加转融通取消保证金提取比例,券商现金管理的效率大大提升,有利于券商转融通业务的进一步发展。经历过上周板块大幅上涨后,当前PB估值中信证券2x、海通1.3x,华泰1.6x,国君1.4x,距行业中枢2-2.5x,仍然具有一定安全边际。建议关注头部券商中信、国君、招商等。

二、巨丰收评:金融股批量涨停 上证指数一日闯两关。

周一,市场震荡上行,沪指暴涨5%,冲破3200、3300点两道整数关口。盘面上,券商信托、银行、保险、煤炭、房地产、多元金融、有色、港口水运、航天航空、钢铁、电力等行业领涨;题材股方面,券商概念、半导体、国产芯片、免税概念、上证50、参股期货、上证180、在线旅游、中字头、债转股、猪肉概念、稀缺资源等领涨。

券商大涨9%:浙商证券、中泰证券、中银证券、国金证券、招商证券、光大证券、中信建投、中国银河、申万宏源、中信证券、长江证券、山西证券、华泰证券等20股涨停。保险涨9%:西水股份、新华保险、中国人寿涨停,中国人保、中国太保涨逾6%。

银行午后暴涨9%:青农商行、渝农商行、浙商银行、苏农银行、紫金银行、杭州银行、招商银行、光大银行、宁波银行涨停,、平安银行、西安银行、张家港行、邮储银行、江阴银行、手机银行、常熟银行、浦发银行涨逾9%。

半导体板块涨5%:沪硅产业、上海能源、深科技、斯达半导、紫光国微、江丰电子、至纯科技、长电科技、北方华创、韦尔股份等涨停,华润微、安集科技、中微公司、华特气体、金宏气体涨逾10%。

巨丰投顾认为A股已进入强势状态。券商、银行、保险、房地产、煤炭全线爆发,创业板指数则放慢了疯牛的步伐。市场成交量重回万亿,全面上涨行情值得期待。借助于中报窗口开启,上半年表现较弱的蓝筹股均迎来价值重估的机会。周一,大金融板块40余股涨停,市场成交量创出年内新高。预计市场将继续向上拓展上涨空间。对于科技股、国资改革、新能源汽车等确定性较强的板块,建议中线继续关注。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

上证指数是什么,怎么定投上证指数

上证指数是什么,怎么定投上证指数