安信策略陈果:6月有望拉锯向上 把握住“复苏牛”的大趋势(附6月金股),怎么开通融资融券

发布时间:2020-6-1 09:44阅读:295

问一问

问一问手机:15910673199 微信:DK-zyf

券商融资需要满足两个条件:

1,账户开通满半年;

2,账户资产(含股票市值)日均50万以上连续保持20个工作日。

满足这两个条件后就可以到券商进行开通了,届时您需要带上自己有效身份证件和近期的征信报告,开通后2个工作日后就可以使用信用额度,券商杠杆1倍。

【安信策略陈果:6月有望拉锯向上 把握住“复苏牛”的大趋势(附6月金股)】未来几个月,A股的核心依然要把握住“复苏牛”的大趋势,短期如果因为对中美的担忧出现显著调整,则是需要把握的机会。近期行业重点关注:新能源汽车、军工、半导体、云计算、互联网、通信、券商、航空等,主题重点关注自主可控、卫星互联网、湖北区域振兴等。

策略

陈果:毕业于复旦大学和上海交通大学,多次入围新财富、水晶球最佳分析师。

核心观点

从全球市场来看,伴随着海外疫情趋稳,主要经济体复工有序推进,经济复苏预期正在推动各国股市走出低谷。海外对疫情的应对也是一个动态的学习和进步的过程,无论是从当前海外复工情况,还是从海外资产价格中所隐含的预期,海外经济复工与复苏的前景并不悲观。

从国内来看,我们认为整体流动性环境仍将温和改善,持续超预期回升的社融将对经济复苏和企业盈利提供较强的支撑,下半年的经济增速将呈现显著回升,分子端企业盈利的改善将成为驱动A股持续上行的核心动力。

关于担心中美关系波动对市场风险偏好构成冲击,我们认为短期来看虽然受到中美关系等因素影响市场可能有所波动,但未来几个月,A股的核心依然要把握住“复苏牛”的大趋势,短期如果因为对中美的担忧出现显著调整,则是需要把握的机会。近期行业重点关注:新能源汽车、军工、半导体、云计算、互联网、通信、券商、航空等,主题重点关注自主可控、卫星互联网、湖北区域振兴等。

风险提示

1、海外疫情超预期,2、全球经济低预期,3、政策宽松低预期等。

金工

杨勇:2013年新财富金融工程第一名团队成员,2016年首次单独领衔新财富评选入围。

核心观点

【6月有望拉锯向上】

模型显示,A股当前底部级别较大,或处于与2016年1季度以及2018年4季度级别相当的底部区域,也正是这一结论使得我们在前一段时间的调整过程中始终保持着相对乐观的态度。

若从月K线周期来看,不论是沪深300指数还是上证综指,自2019年年初以来的月K线级别上行趋势或仍未结束,因此即使未来仍有震荡拉锯的可能性,但从大方向上来看是有望震荡向上的。

关于震荡拉锯的底部位置,从缠论的角度看,2019年以来的日线线段中枢下界2733或有望成为2020年6月份的重要支撑位。

从结构上看,周期分析模型显示:

1)科技板块中计算机板块相对占优,而通信和电子当下或仍有一定的压力;

2)金融板块处于底部可配置区域,在震荡筑底时可以配置防守;

3)大消费类板块整体上行趋势仍未结束,不宜轻易下车;

4)周期类板块或暂不具备太强的趋势性机会。

风险提示

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

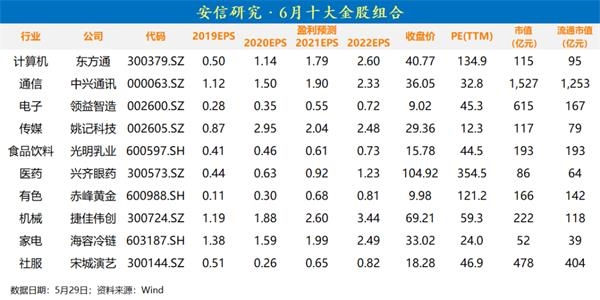

计算机 |东方通

胡又文:牛津大学金融经济学硕士,2014-2019连续6年新财富第一。

核心观点

信创与网安市场驱动公司业绩增长。2019年,受益于自主创新、信息安全领域市场需求的推动、产业趋势的持续发展,公司基础软件、信息安全、应急安全等主营业务持续保持增长。通过扩大生态合作、渠道拓展、行业纵深等手段,在市场中持续保持了国产软件基础设施的第一品牌形象。其中下游政府行业全年完成收入1.74亿元,同比大幅增长70.65%,2020年有望迎来新的高峰。

积极加大研发投入,应对未来下游信创等行业的持续高景气。受益于下游信创、网安等领域市场需求的驱动,公司基础软件、信息安全、应急安全等主业持续保持稳健增长。另外由于业务领域及规模持续扩大,人员同步扩张,导致期间费用增长较为明显。在巩固原有研发体系的基础上,公司进一步加大对以中间件为代表的基础软件、信息安全以及工业互联网等新技术的研发投入,形成新的技术储备,以充分应对未来下游的持续高景气。

国产中间件领导者,华为重要的生态合作伙伴。公司是国内中间件市场的领跑者,也是华为鲲鹏云的重要生态伙伴,双方在政务大数据、智慧城市及金融等领域进行了长期战略合作。同时公司还是华为金融开放创新联盟的首批创始会员,基于双方的战略合作历史基础,未来有望继续充分发挥各自优势,携手进一步提升行业国产化与开放创新的能力。

风险提示

政策推进不及预期;行业竞争加剧。

通信 |中兴通讯

夏庐生:清华大学工商管理硕士。华为研发和全球市场13年工作经验,解决方案销售总监。18年水晶球通信公募榜单第一(全市场榜单第二),19年新财富和水晶球通信第三。

彭虎:清华大学工商管理硕士。华为研发和全球MKT部14年工作经验,解决方案营销专家。18年水晶球通信公募榜单第一(全市场榜单第二),19年新财富和水晶球通信第三。

核心观点

1)疫情后经济复苏与科技新基建驱动,我国自上而下大力发展5G网络投资决心更坚定,5G部署明显加速。主设备投资在5G资本开支中的占比有望进一步提升,中兴通讯未来业绩弹性大。

2)中国5G是全球核心市场,中国三大运营商5G资本开支及基站数量超过全球占比50%。得益于巨大的国内市场需求及成熟的国内产业链上下游,中兴5G全球市占率有望稳步提升。2019年,公司海外市场恢复顺利,非洲、亚太及其他发展中国家业绩占比提升,并被欧洲主流运营商选为5G合作伙伴。

3)定增落地,研发投入力度持续加大。2020年2月3日,公司130亿定增发行完成,公司资金实力持续增强,研发费用总支出位列整个A股公司Top5,研发费用率超过12%。2019年,公司在5G核心芯片、分布式数据库Golden DB、自研OS“新支点”等领域已有所建树。

风险提示

市场竞争加剧的风险、技术更迭风险、5G建设不及预期的风险

电子 |领益智造

石晓彬:导航、制导与控制硕士学历。华为研发和全球市场拓展4年工作经验,解决方案销售总监。

核心观点

1)轻装上阵,一站式消费电子零件龙头再出发:2018年领益科技借壳江粉磁材成功上市,构建了集精密功能件、结构件、磁性材料、充电及散热模组等于一体的业务群。2018年上市公司亏损6.8亿元,系子公司东方亮彩、江粉磁材业绩拖累。2019年公司基本完成减值准备计提,同时剥离大宗贸易业务,轻装上阵再出发。

2)苹果产业链核心供应商,一站式设计和制造服务成就行业龙头地位:领益科技业务以模切为主,还包括冲压、CNC、紧固和组装;客户主要是苹果,也已进入vivo、OPPO和华为等供应链。相较于竞争对手,公司核心优势显著,将保持国产零部件龙头地位,持续拓展业务版图成长壮大。

3)智能手机筑底回升,可穿戴渗透猛如虎,国产化再添翼:随着5G智能手机与可穿戴设备的加速渗透,公司核心业务深度受益。此外,外部贸易摩擦促使国产终端品牌加快国产替代,上游供应链企业有望受益。

4)适应模组化趋势,散热和无线充布局打开成长新空间:随着募投计划稳步推进,公司将拓展无线充电模组、散热模组、振动马达等业务。据公告,汽车马达结构件和电源插头配件已通过产品打样阶段,高性能磁性材料和模切材料均已小批量试产,散热模组进展顺利。2019年8月公司收购芬兰赛尔康 100%股份,进入充电器模组领域。

风险提示

新产品客户导入和量产不及预期;子公司客户协同效应不及预期;磁材经营改善不及预期;海外疫情缓解不及预期。

传媒 |姚记科技

焦娟:2015年获得金牛奖第一名、新财富第三名、水晶球第三名,2016年第一名团队核心成员,2017年、2019年新财富入围。

核心观点

1、2019年休闲游戏业务完成全面内化,为公司现阶段最重要主业,贡献稳定基本盘。公司品类布局全面,包括国内捕鱼、斗地主;海外bingo、Solitaire 等,龙头地位稳固。

2、2020年公司将全面加码营销新业务,公司目前持股12%的芦鸣网络未来成长逻辑清晰,有较强业绩弹性。主要发展方向为:1)告代理。以效果类信息流告营销为核,向头条和快短视频平台,为客户提供整体策划营销案及买量优化服务;2)短视频内容制作。旗下星图团队核心成员出身头条系,对算法推荐逻辑理解深刻,同时孵化短视频内容于品牌组客户服务以及变现,标成为短视频制作中后段服务提供商,并将服务价值转化为告主资源。

3、公司能够快速切入营销行业的核心竞争优势体现在:1)前期积累的游戏买量优化投放经验可复制迁移,降低营销行业初始投、提升买量效果;2)MCN仍处于局阶段,各局优势界定尚未清晰,公司背靠“头条系”,有望受益于短视频产业链成红利,顺势快速放业务规模。

4、整体来看,公司当前估值17倍(以扣非净利润计算,剔除Q1投资收益5.10亿元),游戏托底兼备营销弹性,具备较大成长空间。

风险提示

游戏行业监管政策变化,MCN行业竞争加剧、合作平台方政策变化、公司治理风险。

食品饮料 |光明乳业

苏铖:毕业于复旦大学经济学院,曾任职上海糖酒集团产研中心,中银国际食品饮料首席;2015年加入安信证券,2015、2017、2019三次入围新财富,多次荣获水晶球最佳分析师。

核心观点

1、巴氏奶过去几年增长有两位数,一二线核心市场巴氏奶消费稳固,原因是巴氏奶消费和经济发展居民收入和教育水平正相关,在疫情下,牛奶活性物质如免疫球蛋白等消费者再教育,巴氏奶话语权提升,活性物质标于外包装,价值感提升,价格天花板打开。

2、光明乳业巴氏奶具有城市奶源、冷链、品质和品牌忠诚度护城河,含送奶到户的渠道丰富消费者便利性高。

3、公司财务面夯实,过去3年净利润还原基本在7个亿附近,减值和营业外支出有望下行,所得税率2020年预判低点,还原利润计算市盈率较低。

4、管理层积焕新后积极性可期。本届经营层主要是内部提拔,包括总经理和副总经理,核心岗位晋升机制打开,新班子确定后,新任期干劲可期。

风险提示

巴氏奶增长弹性不足风险,中长期扩张不及预期风险。

医药 |兴齐眼药

马帅:上海交通大学医学硕士,新财富、水晶球、金牛奖医药团队核心成员。

核心观点

1、低浓度阿托品滴眼液有效延缓青少年近视进程发展,保守估计销售峰值有望超32亿:目前国内外临床试验充分证明低浓度阿托品滴眼液有效延缓青少年高度近视的发展,且与角膜塑形镜互为补充,联合使用效果更佳。作为延缓青少年近视的唯一有效处方药,具备价格合理、使用方便、效果较好等优势,国内中小学生近视人数高达8977.43万人,保守估计销售峰值有望超32亿;

2、环孢素滴眼液具备技术壁垒,保守估计国内市场有望实现近20亿销售:提高溶解性和生物利用度成为环孢素滴眼液研发和制备的核心技术壁垒,目前仅有Allergan、印度太阳制药、兴齐眼药等少部分厂商攻克核心技术,产品具备技术壁垒。国内干眼症患者高达3.49亿人,保守估计销售峰值近20亿元;

3、在售品种全面覆盖眼科各领域,整体销售增长稳定:目前在售品种充分覆盖眼用抗感染、眼用非类固醇消炎药、人工泪液、散瞳药等领域。其中,2019年小牛血去蛋白提取物眼用凝胶、氧氟沙星眼膏、加替沙星眼用凝胶、双氯芬酸钠滴眼液分别实现样本医院销售3828.17万元、1460.18万元、2345.40万元、3144.28万元,分别同比增长31.20%、16.61%、80.53%、88.10%,在售产品销售增长稳定。

风险提示

重磅品种研发进展不及预期;环孢素滴眼液上市销售不达预期;核心技术失密风险;行业竞争加剧风险;小牛血去蛋白提取物眼用凝胶等品种退出国家医保目录后销售低于预期风险。

有色 |赤峰黄金

齐丁:新财富有色行业 2015-2017年前五名。

核心观点

1、公司发展战略和治理机制迎来拐点。一是王建华先生2019年12月担任新一届董事长,全面重塑公司发展理念和治理机制;二是战略聚焦黄金矿山主业,大刀阔斧推行结构改革,拟剥离雄风稀贵、安徽广源等非矿资产;三是理顺激励机制,核心管理层拟参与定增,实现较强的股权激励。

2、矿产金储量、产量的成长性迎来拐点。从经营策略看,新一届领导班子制定“三年发展战略规划”,国内“建大矿、上规模”,海外依托Sepon 矿实施“一体两翼”战略。储量方面,主要依托于Sepon矿的探矿增储以及低品位矿开发, 2019年底老挝Sepon矿增储至103吨资源量,加上国内升至144吨资源量;产量方面,随着老挝Sepon金矿2020下半年投产以及国内五龙黄金扩产,2022年公司矿产金产量有望从2019年的2.07吨升至13吨左右,未来三年产量复合增速有望达到84%。

3、随着疫情逐渐消退、复工逐渐开启、先前大幅下跌的货币乘数逐渐回升, 再叠加原油开始减产,通胀预期有望回升, 在名义利率维持低位的背景下,实际利率将进入深度负值区间,金价有望创出历史新高。

风险提示

1)老挝Sepon铜金矿、国内矿山项目进展不及预期;2)黄金为主的相关有色金属价格低迷;3)境外项目遭遇不可抗力因素。

机械 |捷佳伟创

李哲:中科院工学硕士、中欧商学院MBA。制造业5年研发经验。2016年加入安信证券。

核心观点

1、Q2国内进入光伏抢装旺季,5月能源局确定光伏消纳空间47gw大超预期。海外目前疫情影响边际减弱,4月光伏组件4月组件出口达5.5GW大超预期,组件成本端的持续下降将进一步刺激海外需求。我们预计今年装机国内45gw以上、海外80gw以上。市场边际回暖,后续主流电池片厂商扩产趋势确定,设备需求预期边际复苏。

2、2020年5月29日,工信部发布《光伏制造行业规范条件(2020年本)(征求意见稿)》,提出新增产能单晶电池片产能不低于23%,我们预计将显著推动高效电池片技术进展。异质结技术方面,近期下游电池厂动作积极,通威合肥、成都两条hit中试线进展顺利、后续扩产有望继续推进,其他主流电池厂商纷纷跟进hit电池布局,目前山煤已公告10gw异质结产线项目,作为全球最大生产线规划有望于今年持续落地,异质结整体板块有望迎来估值抬升。

3、国产电池片设备厂商hit技术进展良好,捷佳目前在perc+、topcon、hit领域均有布局,目前相关异质结设备与电池厂合作持续推进。随着设备国产化成本下降,将进一步加速hit产业化,未来技术更新迭代市场空间广阔。

风险提示

下游招标不及预期、设备技术进展不及预期。

家电 |海容冷链

张立聪:北京大学硕士,中山大学学士,新财富2019年第四名,2016年第四名,2015年第五名。

核心观点

1、商用制冷展示柜市场被低估,过去几年内销行业增速15%,各地政策推动冷链行业发展提速。

2、公司成长性好,2012-2019年收入CAGR=24%,净利润CAGR=45%,公司市占率有望提升。未来3年预计增长中枢20-25%。

3、公司2020Q1实现收入3.9亿元,YoY-3.3%;业绩0.5亿元,YoY-1.5%,好于预期。大客户2019Q4的订单较好,对今年收入有一定稳定作用。

4、估值便宜,业绩弹性大。

风险提示

海外疫情超预期;新客户拓展不及预期。

社服 |宋城演艺

刘文正:上财会计硕士,2016-2017年连续两年新财富第二名团队成员,善于产业链深度研究。

核心观点

1)短期疫情不改宋城的模式优势和中长期成长,且园区多措施并举+游客出游需求恢复下,公司客群有望向年轻人、亲子游等进一步拓展,且后续在6月14日杭州本部、6月22日西安千古情、暑期上海项目等开业推动下,预计宋城基本面Q2-3有望持续迎来环比修复。

2)中长期看二轮扩张项目落地推动业绩持续成长,短期西安、上海项目推动,2021年有望佛山、西塘项目开业,2022年有望实现珠海演艺谷开业(核心定位年轻及亲子客群打开新发展空间),预计2020-24年八大已公告项目推动下,公司2024年景区主业业绩有望增至28亿元,2019-24年CAGR约21.2%。

3)六间房出表且花房投资收益持续持续好于预期。

4)2019年现金流净额15.7亿元+大项目年产能2-3个+潜在演艺项目空间仍较大,中长期持续成长空间可期。

风险提示

天气、疾病等不可控因素影响,存量客流不及预期,新项目开业时间不及预期、单个项目盈利能力不及预期等。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何把握住期货交易时机?

在震荡市中如何把握住强势个股?

如何把握住期货交易时机?

在震荡市中如何把握住强势个股?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59