巴西新榨季来临,白糖将继续承压走低

发布时间:2020-4-2 12:17阅读:752

问一问

问一问

当前的原油还在继续走下跌行情,海外疫情的确诊人数还在大幅增加,美油一度下探至19.27美元/桶,国际原糖也出现了大幅的下跌,当前糖5号合约已经跌穿10.5美分/磅。随着巴西新榨季4月份已开始,新榨季的制糖比被调高的可能性很大,巴西糖醇比升高后,全球食糖的供需缺口也将出现缩小,国内现货白糖虽然受生产成本的支撑,但在较为便宜的进口原糖冲击下,进口量加大会对国内糖市较为利空,白糖期货端短期内受情绪作用,将继续承压走低。

现货方面,今日国内白糖主产区现货报价情况,广西南华报价5585-5670元/吨,下调20元/吨,广西东糖报价5680-5720元/吨,下调20元/吨,广西凤糖报价5700-5720元/吨,下调30元/吨。南宁中间商报价5660-5830元/吨,柳州中间商报价5710-5720元/吨,报价均不变。 数据来源:wind

数据来源:wind

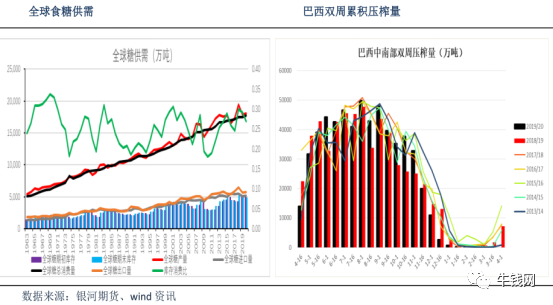

供应方面,巴西的新榨季是从每年的4月份到次年3月份,当前巴西中南部甘蔗压榨已正式开始,有部分糖厂在3月份就已经开榨。3月前半月,巴西中南部共有32家糖厂压榨甘蔗,同比增加7家。巴西甘蔗行业协会Unica报告显示,巴西中南部2020年3月上半月产糖量为4.1万吨,同比增加356%;甘蔗压榨量为299.2万吨,同比增加88%;乙醇产量为2.44亿公升,同比增加72%;甘蔗制糖比例为13.97%,较于上年同比提高7.92%。巴西今年雨水充沛,甘蔗涨势较好,市场预计 2020/21 榨季巴西甘蔗产量有望超过6亿吨,福四通近期也第二次上调巴西的产量预估,其预计,巴西中南部2020/21榨季甘蔗制糖比例为42.1%,高于2019/20榨季的34.4%;甘蔗产量为5.978亿吨,糖产量为3310万吨。值得注意的是巴西糖厂套保,据巴西当地咨询机构称,当前糖厂已套保1500万吨出口糖,套保率远远高于5年同期水平,预计巴西 2020/21 榨季食糖出口量将达1950 万吨,其中约78%已定价,远高于49.7%的五年平均水平。糖厂平均套保价格为每磅13.76美分,去年同期的平均套保价格为每磅13.09美分。由于巴西2020/21榨季一半左右的糖已经套保,而且目前甘蔗生产乙醇的优势也不明显,市场普遍对巴西甘蔗制糖比有增加的预期。巴西国家石油公司近期将汽油价格下调15%,是自3月9日油价暴跌以来的第三次下调,巴西目前的含水乙醇折算原糖的价格不到9美分/磅,而原糖期货主力合约的价格在10.5美分/磅左右,汽油价格下调后将导致含水乙醇竞争力下降,糖厂会提高制糖比例,生产出更多的糖。

后市若国际原油维持在低位徘徊,巴西国内汽油价格有进一步下调的空间,目前巴西乙醇汽油比价持续高于70%平衡值,乙醇需求不利,若20/21榨季上调制糖比,巴西中南部年食糖产量可能会从2650万吨上升到3350万吨。

印度方面,受疫情的影响,印度当前采取封国措施,马邦146家糖厂中仅有56家糖厂收榨,许多蔗农为地里尚未收割的甘蔗忧心忡忡。马邦糖业委员会称虽然没有糖厂因疫情而关闭,但甘蔗砍伐已经受到影响,农民担心被感染而减少生产活动。马邦有250万人依靠甘蔗谋生,甘蔗产业为16.5万人提供直接就业,而有大约80万人在6个月内从事砍蔗及运输工作。另外,印度19/20榨季糖出口量为450万吨,较之前的预估减少了近五分之一,因疫情拖累国际糖价下跌,令糖厂的海外销售无利润可言。

泰国19/20榨季已于上周结束,本榨季共57家糖厂开榨,生产时间为116天;糖厂累计入榨甘蔗7489万吨,同比下降42.8%;甘蔗平均糖分110.47公斤/吨,同比略降0.8%;累计糖产量为827万吨,同比下降43.3%。国内糖产区情况,目前总产糖量为832.415万吨,较去年同期873.912万吨降低41.497万吨(降幅为4.75%),其中广西共压榨甘蔗 5217.46 吨,产糖 611.71 万吨;云南共压榨甘蔗 1172.21 万吨,产糖 137 万吨;广东共压榨甘 700.79 万吨,产糖 66.8 万吨;海南产区本榨季共压榨甘蔗 142.39 万吨甘蔗,产糖 16.905 万吨。泛糖预计广西 19/20 榨季总产糖量预计为 605 万吨左右,较 18/19 榨季减产约 29 万吨。

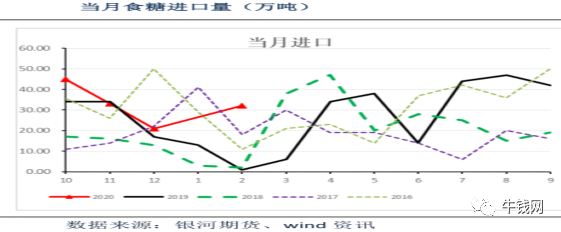

进出口方面,据海关总署数据, 2020年1-2月份中国进口食糖32.37万吨,同比上年同期增长118.73%,2019年全年中国进口糖339万吨,从巴西进口量为14.54万吨,同比上年增长162%。

另外随着国际原糖价格的走低,配额内外的利润正在扩大,后期进口量有进一步加大的空间。 数据来源:银河期货

数据来源:银河期货

观点小结:原油继续走跌,巴西新榨季开始,制糖比升高的可能性很大,随着雷亚尔的持续贬值,巴西糖出口量将增大;当前国内白糖强于国际原糖,但受疫情的影响,下游消费需求走弱成为大概率事件;另外5月份,我国白糖关税降低,将会进一步增大进口利润,白糖受整体利空情绪的影响,短期内将继续承压走低。

温馨提示:投资有风险,选择需谨慎。

现货方面,今日国内白糖主产区现货报价情况,广西南华报价5585-5670元/吨,下调20元/吨,广西东糖报价5680-5720元/吨,下调20元/吨,广西凤糖报价5700-5720元/吨,下调30元/吨。南宁中间商报价5660-5830元/吨,柳州中间商报价5710-5720元/吨,报价均不变。

供应方面,巴西的新榨季是从每年的4月份到次年3月份,当前巴西中南部甘蔗压榨已正式开始,有部分糖厂在3月份就已经开榨。3月前半月,巴西中南部共有32家糖厂压榨甘蔗,同比增加7家。巴西甘蔗行业协会Unica报告显示,巴西中南部2020年3月上半月产糖量为4.1万吨,同比增加356%;甘蔗压榨量为299.2万吨,同比增加88%;乙醇产量为2.44亿公升,同比增加72%;甘蔗制糖比例为13.97%,较于上年同比提高7.92%。巴西今年雨水充沛,甘蔗涨势较好,市场预计 2020/21 榨季巴西甘蔗产量有望超过6亿吨,福四通近期也第二次上调巴西的产量预估,其预计,巴西中南部2020/21榨季甘蔗制糖比例为42.1%,高于2019/20榨季的34.4%;甘蔗产量为5.978亿吨,糖产量为3310万吨。值得注意的是巴西糖厂套保,据巴西当地咨询机构称,当前糖厂已套保1500万吨出口糖,套保率远远高于5年同期水平,预计巴西 2020/21 榨季食糖出口量将达1950 万吨,其中约78%已定价,远高于49.7%的五年平均水平。糖厂平均套保价格为每磅13.76美分,去年同期的平均套保价格为每磅13.09美分。由于巴西2020/21榨季一半左右的糖已经套保,而且目前甘蔗生产乙醇的优势也不明显,市场普遍对巴西甘蔗制糖比有增加的预期。巴西国家石油公司近期将汽油价格下调15%,是自3月9日油价暴跌以来的第三次下调,巴西目前的含水乙醇折算原糖的价格不到9美分/磅,而原糖期货主力合约的价格在10.5美分/磅左右,汽油价格下调后将导致含水乙醇竞争力下降,糖厂会提高制糖比例,生产出更多的糖。

后市若国际原油维持在低位徘徊,巴西国内汽油价格有进一步下调的空间,目前巴西乙醇汽油比价持续高于70%平衡值,乙醇需求不利,若20/21榨季上调制糖比,巴西中南部年食糖产量可能会从2650万吨上升到3350万吨。

印度方面,受疫情的影响,印度当前采取封国措施,马邦146家糖厂中仅有56家糖厂收榨,许多蔗农为地里尚未收割的甘蔗忧心忡忡。马邦糖业委员会称虽然没有糖厂因疫情而关闭,但甘蔗砍伐已经受到影响,农民担心被感染而减少生产活动。马邦有250万人依靠甘蔗谋生,甘蔗产业为16.5万人提供直接就业,而有大约80万人在6个月内从事砍蔗及运输工作。另外,印度19/20榨季糖出口量为450万吨,较之前的预估减少了近五分之一,因疫情拖累国际糖价下跌,令糖厂的海外销售无利润可言。

泰国19/20榨季已于上周结束,本榨季共57家糖厂开榨,生产时间为116天;糖厂累计入榨甘蔗7489万吨,同比下降42.8%;甘蔗平均糖分110.47公斤/吨,同比略降0.8%;累计糖产量为827万吨,同比下降43.3%。国内糖产区情况,目前总产糖量为832.415万吨,较去年同期873.912万吨降低41.497万吨(降幅为4.75%),其中广西共压榨甘蔗 5217.46 吨,产糖 611.71 万吨;云南共压榨甘蔗 1172.21 万吨,产糖 137 万吨;广东共压榨甘 700.79 万吨,产糖 66.8 万吨;海南产区本榨季共压榨甘蔗 142.39 万吨甘蔗,产糖 16.905 万吨。泛糖预计广西 19/20 榨季总产糖量预计为 605 万吨左右,较 18/19 榨季减产约 29 万吨。

进出口方面,据海关总署数据, 2020年1-2月份中国进口食糖32.37万吨,同比上年同期增长118.73%,2019年全年中国进口糖339万吨,从巴西进口量为14.54万吨,同比上年增长162%。

另外随着国际原糖价格的走低,配额内外的利润正在扩大,后期进口量有进一步加大的空间。

观点小结:原油继续走跌,巴西新榨季开始,制糖比升高的可能性很大,随着雷亚尔的持续贬值,巴西糖出口量将增大;当前国内白糖强于国际原糖,但受疫情的影响,下游消费需求走弱成为大概率事件;另外5月份,我国白糖关税降低,将会进一步增大进口利润,白糖受整体利空情绪的影响,短期内将继续承压走低。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

如果黄金期货承压走低时,晚间的金价会如何走动?

1942

1942

黄金期货承压走低时,晚间的金价如果不能突破压力线,将迎来一波下跌!

美元指数进一步承压走低,国内投资者如何开户交易美元指数期货?

2187

2187

您好!美元指数目前的报价为92.645提供100倍的杠杆,交易一手需要900美金的保证金,行情跳一下5美金可以交易0.1手,保证金90美金,行情跳一下0.5美金最低可以交易0.01手,保证金9美...

限售股解禁规模大会造成股价承压吗

730

730

您好,大规模限售股解禁一定会形成股价承压预期,但不代表必然大跌。解禁只是“可卖出权限释放”,不是直接减持,核心压力来自股东抛售预期、筹码供给暴增、市场恐慌情绪,最终涨跌取决于解禁股东类型、股本占...

PTA短期承压,近期还会大涨吗?

1083

1083

PTA近期大涨的可能性不大,短期可能承压。PTA期货的行情是一直动态发展的,而且是有时效性的。每日最新策略分析,加我微信详细谈谈。具体分析如下:下游需求重启当中,聚酯负荷预期回升,短期PX和...

白糖:新榨季将至期现货双弱

687

687

白糖:新榨季将至期现货双弱 成文日期:2022年9月27日 01 摘 要 1.2021/22榨季国内白糖产量与销糖量双降近10%,进口量同比下降,旺季备货行情不及预期。 2.印度、泰国即将进入新榨季,产量数据预计较好。 3.巴西议会通过燃油税下调法案,乙醇收益远低于糖收益,近期制糖比持续维持高位。 4.国际宏观形势看淡,通胀与货币紧缩并存,经济衰退阴影下消费预期较弱。 风险提示:原油震荡回升、北半球糖产量不及预期 02 我国白糖供需分析 产量与销售方面:2021/22年度,全国食...

白糖周报:巴西乙醇价格回落,关注国内新榨季产量变化

348

短期糖价震荡偏弱为主,预计白糖主力区间[14000,15630]。

国际原糖对郑糖的价格引导短期或减弱;原油价格回落之际巴西乙醇需求同样减弱。当前内糖交易逻辑逐渐转向广西广东蔗糖开榨,在消费不景气但开榨率和预期产量增加的前景下,价格或呈震荡偏弱的走势。

近几个交易日基差有所收敛,且月差结构来看正在由反向市场转向正向市场,2211合约出现了小幅下跌,说明在国内广西广东榨季开始的影响下,供给逐渐宽松。从郑州交易所的持仓数据来看,多单持仓44.82万手,而空单持仓要更多,为47.97万手,多空...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59