基因测序“再开闸”,政策拐点信号已现

发布时间:2015-2-2 13:36阅读:603

问一问

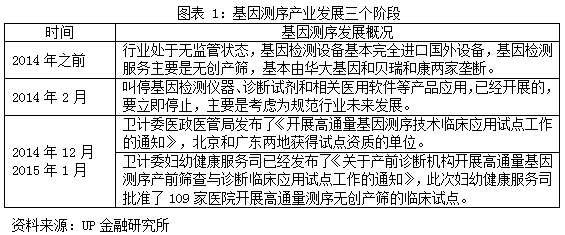

问一问【UP原创报告】基因测序在2014年以前都处于无监管状态发展,2014年2月国家食药监管总局、国家卫计委联合叫停基因测序,主要是为规范行业未来发展。2014年12月和2015年1月,以医政医管局和妇幼健康服务司先后下达通知,开展高通量基因测序技术临床应用试点业务为标志,我们认为基因测序重新被卫计委“再开闸”,政策上拐点信号已经出现。可以积极布局产业链相关上市公司,例如新开源(300109)、迪安诊断(300244)、千山药机(300216)。

基因测序产业历程及政策对比

基因测序的发展历程主要可以分为以下三个阶段,分别如下所示:

2014年底到现在,时隔不到一个月的时间,卫计委下属两个部门发布了两个针对高通量测序临床应用的文件。2014年12月,卫计委医政医管局下发了关于高通量测序技术临床应用的试点通知,这个通知将高通量测序的临床应用划分了三个专业组别,分别是遗传病、产前筛查和诊断、植入前胚胎遗传学诊断。2015年1月妇幼健康服务司下发的通知名称是“关于产前诊断机构开展高通量基因测序产前筛查与诊断临床应用 试点工作的通知”,所以从标题可以看出来妇幼健康服务司的试点限定在高通量测序在产前筛查和诊断范围,这是和医政医管局下发通知的一个主要区别。

从覆盖范围来看,医政医管局的试点单位数量相对较少,而且以独立实验室为主,而妇幼健康服务司的试点以医疗机构为主。由于信息获取渠道的限制,我们仅能将北京和广东的情况进行对比。除了独立实验室和医疗机构的覆盖面不同,有一个细节值得注意,在医政医管局的通知中,北京地区的协和医院仅获得了遗传病诊断的试点资格,但是在妇幼健康服务司的通知中,协和医院获得了产前筛查与诊断的试点资质,同样情况的还有南方医院。协和医院和南方医院都获得了两个部门通知的试点单位资格,但是在专业组别的划分却不一样。

从医政医管局和妇幼健康服务司的主要职责来看,医政医管局全面管理医疗机构,包括药事、临床实验室和医院监督等各个方面;而出身缺陷防治和辅助生殖技术管理等工作是妇幼健康服务司的职责。所以两个部门的管辖范围既有重合也有区分,妇幼健康服务司更倾向于技术管理层面。对比表格如下所示:

基因测序市场前景光明

基因测序市场空间大,目前的渗透率比较低,未来成长性空间足够大。来自BBCresearch的数据显示,全球基因测序市场总量从2007年的794.1万美元增长至2013年的45亿美元,预计未来几年全球市场仍将继续保持快速增长,2018年达到117亿美元,复合年均增长率达21.2%。从市场规模和增长情况来看,设备和耗材市场仍是产业链最大的一环,但测序服务的增速最为迅猛,以生物信息分析为主的工作流产品,基数小,上升空间大。

目前市场上主流新一代测序平台主要是由美国生产制造,Illumina占据全球设备市场三分之二的份额,其生产的下一代高通量测序仪HiSeq系列一直是市场上最为畅销的产品。life Technoloiges凭借小巧轻便的台式测序仪Ion PGM和Ion Proton分割了20%以上的市场份额。而Roche曾收购454成为第一个进入高通量测序市场的公司,近几年却因新产品匮乏导致市场份额不断收缩。

在测序仪国产化方面,华大基因于2013年收购了美国Complete Genomics公司,将其测序仪更名为BGISEQ,并向国家食品药品监督管理总局提出了申报。CG使用的测序平台采用DNA纳米阵列与组合探针锚定连接测序法,具有自主专利。其产品之前只应用于人类全基因组测序,与华大的测序业务结合之后,能切分到多大的市场份额仍未可知。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59