分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

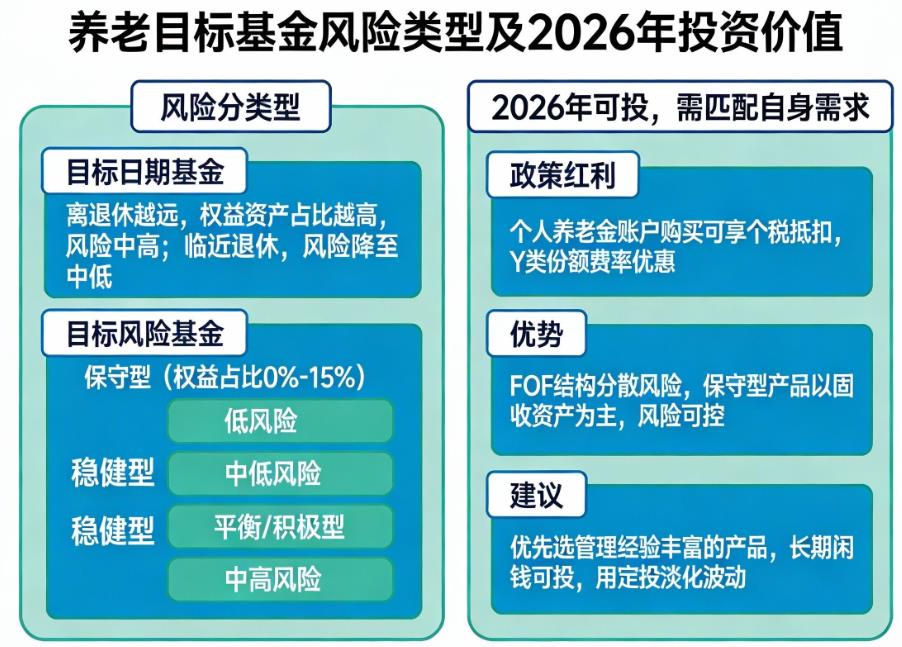

您好,养老目标基金**不算统一的低风险产品**,其风险等级因类型而异,且2026年结合行业趋势和产品优势来看是适合投资的,不过要匹配自身情况选择具体产品,以下是详细说明:

1. **风险等级需分类型判断**

养老目标基金分为目标日期基金和目标风险基金两类,风险差异明显。其中只有保守型目标风险基金可归为低风险,其余多为中高风险。

- **目标日期基金**:风险随退休日期动态变化。距离退休时间远时,权益类资产占比高,属于中高风险;随着退休日期临近,权益类资产比例下降,固定收益类资产比例上升,风险逐渐降低,但仅在临近退休阶段才接近低风险水平。比如华夏养老2060五年持有混合发起式(FOF)Y,属于中风险产品,2025年以来有过短期净值波动。

- **目标风险基金**:风险等级固定。保守型产品权益类资产占比通常在0%-15%,大多投向债券、货币类资产,属于低风险;稳健型权益类资产占比15%-30%,为中低风险;平衡型、积极型等权益类资产占比更高,风险可达中高等级。

2. **2026年适合投资,且适配长期养老规划需求**

- **政策红利加持**:2026年养老金融市场规模预计突破17万亿元,政策支持力度持续加大。用个人养老金账户投资养老目标基金可享受个税抵扣,Y类份额还能享受费率优惠,能减少投资成本,长期复利效应显著。同时国家级养老金融引导基金规模大幅增长,会重点支持相关产品研发,行业发展更规范。

- **风险分散优势显著**:这类基金作为FOF产品,通过投资多只基金间接持有各类资产,能进一步分散单一基金和个股的风险。部分保守型产品80%以上资金投向债券型基金和货币基金,仅小部分配置权益类资产,风险可控,契合追求稳健的需求。

- **适配不同人群需求**:若2026年投资且离退休还有20年,可选择目标日期较晚或积极型目标风险基金博取长期收益;若离退休仅剩几年,保守型目标风险基金能保障资金稳定,契合养老资金安全性需求。

此外,2026年投资时建议优先选择FOF管理经验丰富的机构产品,重点关注业绩稳定性和回撤控制能力,同时可通过定投方式淡化择时压力,契合养老资金长期投资的属性。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以右上角点击【+微信】或者【咨询TA】,我们这边有【免费的理财课程和实操跟投群】,还有资深的投顾老师1v1伴投指导,可以推荐给您。

发布于2025-12-16 21:32

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047