分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

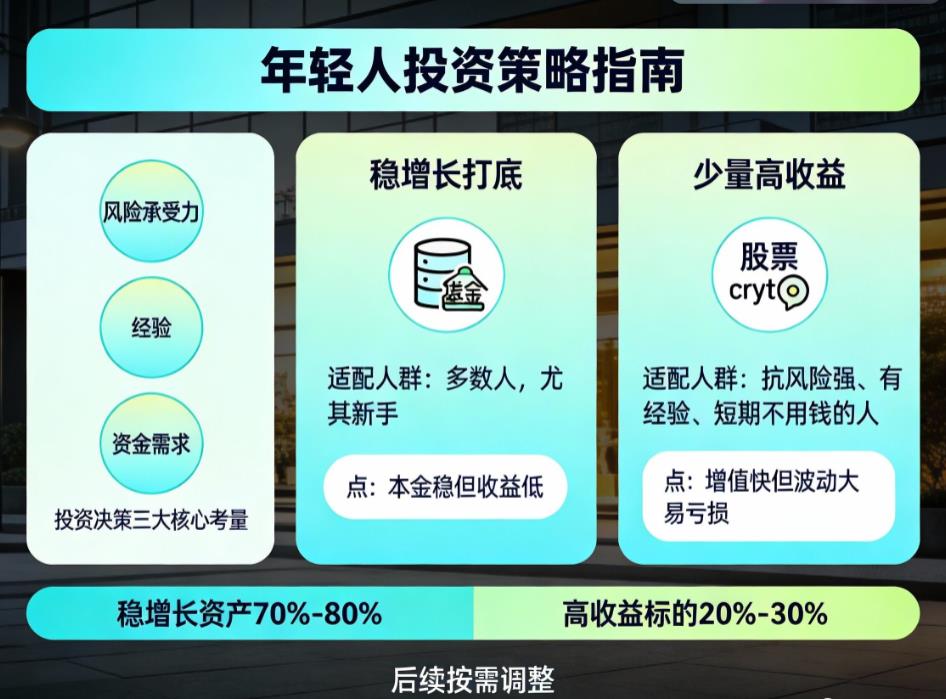

您好,对多数年轻人而言,优先以稳增长筑牢根基,再适度配置高收益资产的 “先稳后进” 策略更稳妥,具体分析如下:

追求高收益:适合少数有条件的年轻人

适用人群:这类投资适合风险承受力强、具备一定金融素养和投资经验,且短期内没有大额资金需求的年轻人。比如刚毕业没家庭负担,还掌握行业分析、财报解读等技能,能看懂股票、行业主题基金等产品的职场新人,或是有稳定闲钱可长期闲置的人群。

优势与风险:其优势很突出,像股票、科技类主题基金等产品,年化收益可能超 10%,行情好时能实现资产快速增值,契合年轻人财富积累初期快速放大本金的需求。但风险也极高,这类资产波动剧烈,若市场行情差,可能出现 30% 以上的亏损;而且高收益往往需要持续关注市场动态,耗费较多时间精力,一旦判断失误,容易造成本金大幅缩水。

选择稳增长:多数年轻人的稳妥之选

适用人群:几乎适配所有年轻人,尤其适合投资新手、风险承受力低,或是收入不稳定、有明确短期理财目标的群体。比如初入职场收入有限,需预留资金应对租房、应急等突发情况,且对投资市场规则尚不熟悉的年轻人。

优势与不足:稳增长类投资如货币基金、纯债基金、储蓄国债等,收益虽不高,年化大多在 2%-6%,但胜在波动小、本金安全性高,还能帮助年轻人培养储蓄和投资习惯,为后续投资积累本金与信心。其不足就是收益增长平缓,难以抵御较高的通胀,长期单一配置这类资产,财富增值速度会比较慢。

更优解:稳增长为核心,搭配少量高收益资产

对大多数年轻人来说,无需非此即彼,合理搭配两者才是平衡风险与收益的智慧之举。比如初期可将 70%-80% 的资金投入沪深 300 指数基金、中短债基金等稳增长产品作为底仓;剩余 20%-30% 的资金尝试股票型基金、行业 ETF 等高收益标的,降低试错成本。随着投资经验增加、收入提升,再逐步调整比例,最多可将高收益资产比例提升至 40%-50%,但不建议超过 60%。而金融知识薄弱、可投资资金少的年轻人,还可进一步提高稳增长资产比例,比如配置 70%-80% 低风险产品,剩余部分投入宽基指数基金这类中低风险资产即可。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-12-16 10:59

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

17376481806

17376481806