分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,根据风险承受能力做资产配置,核心是让资产组合的风险等级和自身能接受的亏损幅度、持有周期匹配,不同风险偏好对应不同的配置方案,具体可分为以下三类,且均遵循 “核心 + 卫星” 的搭配逻辑(核心资产打底保稳健,卫星资产博取收益):

保守型(风险承受能力极低)

目标:优先保本金、强流动性,收益能跑赢活期 / 定期存款即可

配置比例:核心资产占比 80%-90%(如大额存单、货币基金、短债基金、国债),卫星资产占比 10%-20%(可少量配置纯债基金)

操作要点:避免任何中高风险资产,资金可分批次存入不同期限的存款类产品,兼顾流动性和收益;纯债基金可小额定投,不追求短期收益。

稳健型(风险承受能力中等偏低)

目标:在控制回撤的前提下,获取比保守型更高的年化收益,能接受小幅短期亏损

配置比例:核心资产占比 60%-70%(大额存单、纯债基金、偏债混合基金),卫星资产占比 30%-40%(宽基指数 ETF、中低波动的混合型基金)

操作要点:债券类资产打底,降低组合波动;宽基 ETF 可采用定投方式摊薄成本,避免一次性重仓;单只权益类基金仓位不超过总资产的 15%。

进取型(风险承受能力较高)

目标:追求中长期较高收益,能接受较大幅度的短期回撤

配置比例:核心资产占比 30%-40%(纯债基金、短债基金),卫星资产占比 60%-70%(宽基 / 行业指数 ETF、股票型基金、偏股混合基金,还可少量配置黄金等另类资产)

操作要点:权益类资产需分散配置(比如同时持有沪深 300、中证 500、港股宽基等),避免单一赛道踩雷;设定最大可接受回撤(如 20%),一旦达到阈值就降低权益仓位;持有周期至少 3-5 年,不被短期波动影响。

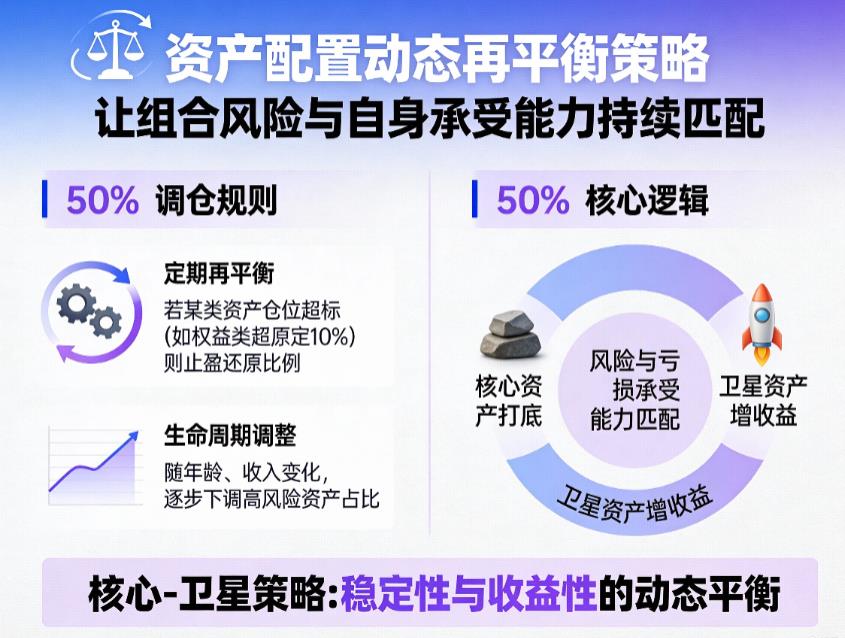

此外,资产配置不是一成不变的,需每年做一次 “体检”:若某类资产涨幅过高导致仓位超标(比如权益类资产因行情上涨占比超原定比例 10% 以上),可适当止盈调仓,恢复到初始配置比例;同时,随着年龄增长、收入变化,也要下调高风险资产占比(比如临近退休时,逐步向稳健型、保守型配置切换)。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-12-15 11:55

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

17743564482

17743564482