分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

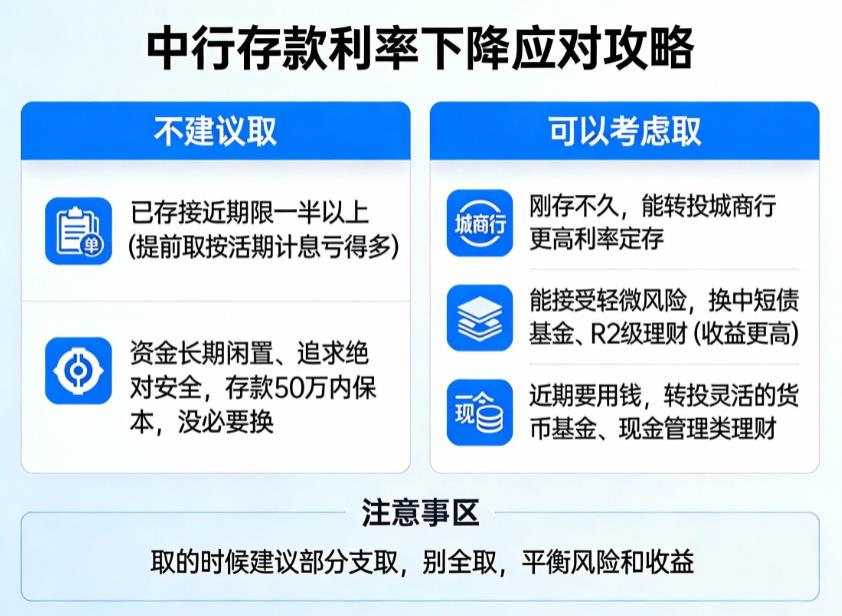

您好,中国银行存款利率下降后,没必要盲目提前支取存款换其他产品,关键得结合存款已存时长、资金使用计划,再搭配替代产品的风险收益综合判断,具体分析如下:

不建议提前取出的情况

已存时长接近存款期限一半及以上:中行定期存款提前支取部分会按 0.05% 的活期利率计息。比如你存了 20 万 3 年期定期,已存满 2 年,此时提前支取,之前 2 年的利息只能按活期算,损失极大;若剩余存期不足半年,哪怕有替代产品,这点时间里新产品的收益也难弥补提前支取的利息亏空,没必要折腾。

资金长期闲置且追求极致安全:如果资金 3 年以上不用,且只接受保本类产品,中行存款仍有价值。尤其是中行 3 年期大额存单利率 2.10%,50 万以上大额资金在部分网点协商上浮后可达 2.25%,虽不算高,但 50 万以内受存款保险保障,安全性拉满。相比之下,储蓄国债等替代产品虽不错,但收益差距不算悬殊,没必要特意取出更换。

可以考虑提前取出的情况

刚存入不久且有高息存款替代:若存款刚存入没多久,比如刚存 1 个月的 3 年期定期,此时可转投利率更高的中小银行存款。12 月以来不少城商行三年期定存利率可达 2.5%-2.8%,30 万元存三年的利息差额接近 8000 元,这种情况下转存的收益提升很明显,且 50 万以内同样受存款保险保障。

能接受轻微风险且追求更高收益:若不局限于存款类产品,可选择低风险替代品。比如中短债基金年化收益 3%-5%,银行 R2 级低风险理财年化大概 2.8%-3.2%,这些产品风险可控,收益比中行当前定期存款高不少。另外,2026 年可通过个人养老金账户买的养老专属储蓄国债,保本保息还能享个税优惠,也适合替代部分长期存款。

近期有资金使用需求:若未来 1 年内要用到这笔钱,比如准备装修、孩子学费等,提前取出后可转投货币基金、银行现金管理类理财,这类产品支取灵活,收益比中行活期高,还能随时应对资金支出。

若最终决定取出,建议优先采用部分支取而非全额支取。比如有 30 万存款,可取出 10 万尝试低风险基金或中小银行存款,剩余 20 万继续留在中行,既保留部分本金的稳定收益,又能试探新理财方式的收益,平衡风险与收益。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-12-8 13:25

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047