分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

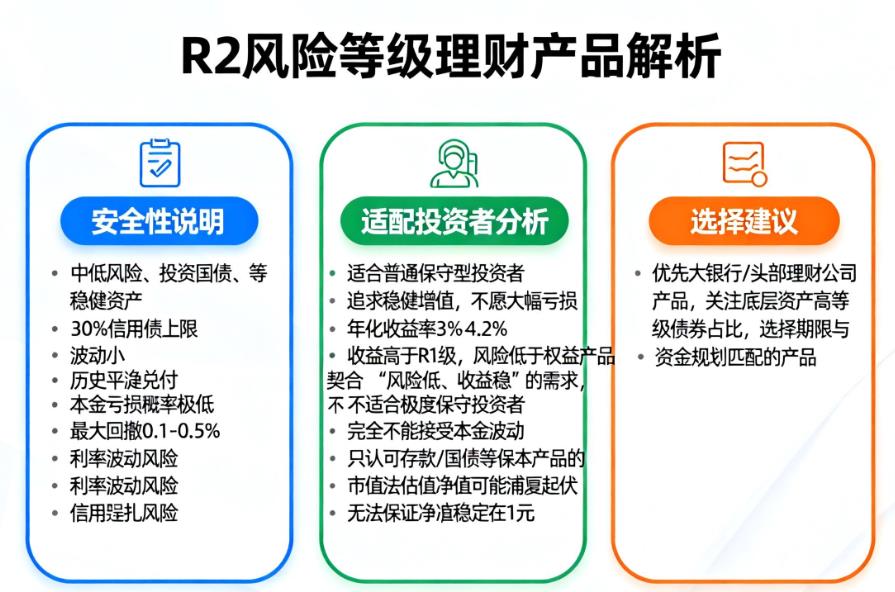

您好,R2 风险等级理财产品属于中低风险,相对安全但并非绝对无风险,它适合大部分保守型投资者,不过对于极度保守、完全无法接受本金波动的保守型投资者则不太适配,具体分析如下:

安全性:相对安全但有小幅波动风险

R2 级产品的核心投资标的多是国债、高评级金融债、同业存单等稳健固收类资产,部分产品最多可配置不超过 30% 的信用债或非标资产,整体波动很小,历史上大部分产品都能平稳兑付收益,本金亏损的概率极低,最大回撤通常能控制在 0.1%-0.5% 区间。但这并不代表绝对安全,仍有两类风险可能影响收益甚至造成小幅亏损。一方面是利率波动风险,债券价格和市场利率呈反向变动,若利率大幅上升,产品所持债券资产会缩水,进而导致净值下跌;另一方面是信用违约风险,若投资的企业债出现发债主体资金链断裂等违约情况,也会拖累产品收益。比如 2022 年债市波动时,不少 R2 级理财产品就出现过短期净值下跌的情况。

适配保守型投资者的程度:分情况看待

对于大部分普通保守型投资者来说,R2 级理财产品是比较合适的选择。这类投资者通常追求资金稳健增值,不愿承受大幅亏损,而 R2 产品年化收益率大多在 3%-4.2%,比 R1 级产品收益更高,同时风险又远低于权益类产品,刚好契合其 “风险低、收益稳” 的核心需求,可作为家庭稳健资产配置的重要部分。

对于极度保守的投资者,比如完全不能接受任何本金波动、只认可存款、国债这类保本类产品的人群,R2 级产品就不太适配。因为这类产品采用市值法估值,净值可能随市场波动出现小幅起伏,无法像 R1 级产品那样保证净值稳定在 1 元,存在的轻微波动风险可能超出其风险承受范围。

如果保守型投资者想选择 R2 级产品,可优先挑选大银行、头部理财公司发行的产品,同时关注底层资产中高等级债券的占比,且尽量选择期限与自身资金规划匹配的产品,进一步降低风险。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-25 22:17

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047