分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,理财收益是否需要交税以及如何计算税费,取决于具体的理财产品类型和相关税收政策。以下是一些常见理财产品的税费规定和计算方法:

1. 银行理财产品

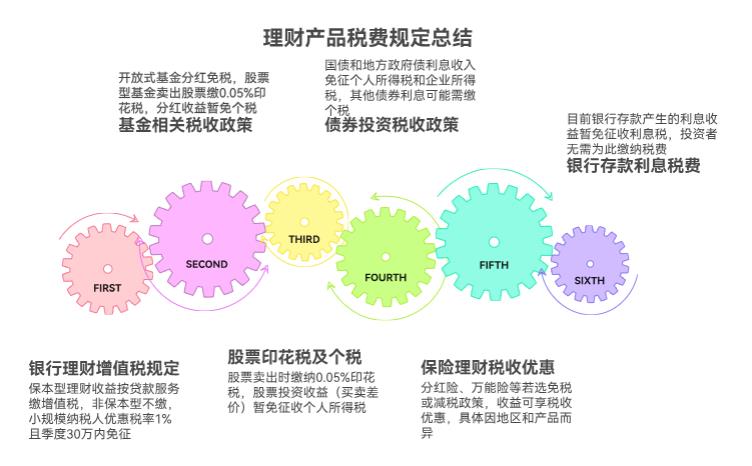

保本型理财产品:如果理财合同中明确承诺到期收回本金(如“保本保息”),持有期间取得的收益(利息、保本收益等)需按“贷款服务”缴纳增值税,税率一般为6%(一般纳税人)或3%(小规模纳税人)。目前根据财税2023年19号文,小规模纳税人优惠税率为1%,如果理财收益加上经营性收入一个季度在30万元以内可以免征增值税。

非保本型理财产品:收益不承诺保本(如净值型产品),持有期间收益不征收增值税。

2. 基金

开放式基金:分红一般是免税的。赎回时,如果持有时间较短,可能会有赎回费,但通常不涉及增值税。

股票型基金:买卖股票时,卖出方需缴纳印花税,税率为0.05%。如果基金收益来自股票分红,分红收益一般暂不征收个人所得税。

3. 股票

印花税:卖出股票时需缴纳印花税,税率为0.05%。

个人所得税:股票投资收益(如买卖差价)通常暂免征收个人所得税。

4. 债券

国债和地方政府债:利息收入免征个人所得税和企业所得税。

其他债券:利息收入可能需要缴纳个人所得税,但具体政策可能因地区和债券类型而异。

5. 保险理财

分红险、万能险等:如果投保人选择了“免税”或“减税”等政策,收益可以享受税收优惠。但具体税收政策可能因地区和保险产品而异。

6. 银行存款

利息收益:目前银行存款利息暂免征收利息税。

注意事项

个人所得税:部分理财收益可能需要缴纳个人所得税,如利息、股息、红利所得等,但国债和国家发行的金融债券利息免征个人所得税。

增值税:对于一些金融商品转让业务,可能需要缴纳增值税,例如转让股票、债券等金融商品取得的差价收入。

印花税:在证券交易中,买卖股票需要缴纳印花税,一般由出让方单边缴纳。

投资者在进行理财规划时,应充分考虑税务因素,合理选择理财产品,以降低理财成本,提高实际收益。同时,建议及时关注税收政策的变化,必要时咨询专业的税务顾问。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角点击【+微信】,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-31 21:22

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047